着物レンタル事業と代表の強烈なキャラクターで話題の新規上場企業「和心」

今回は、新規上場企業の「和心(わごころ)」についてまとめたいと思います。

和心は、着物やかんざしなどの「和物」に特化したSPA(製造小売)企業で、着物のレンタル事業も展開しています。

(成長可能性に関する説明資料より)

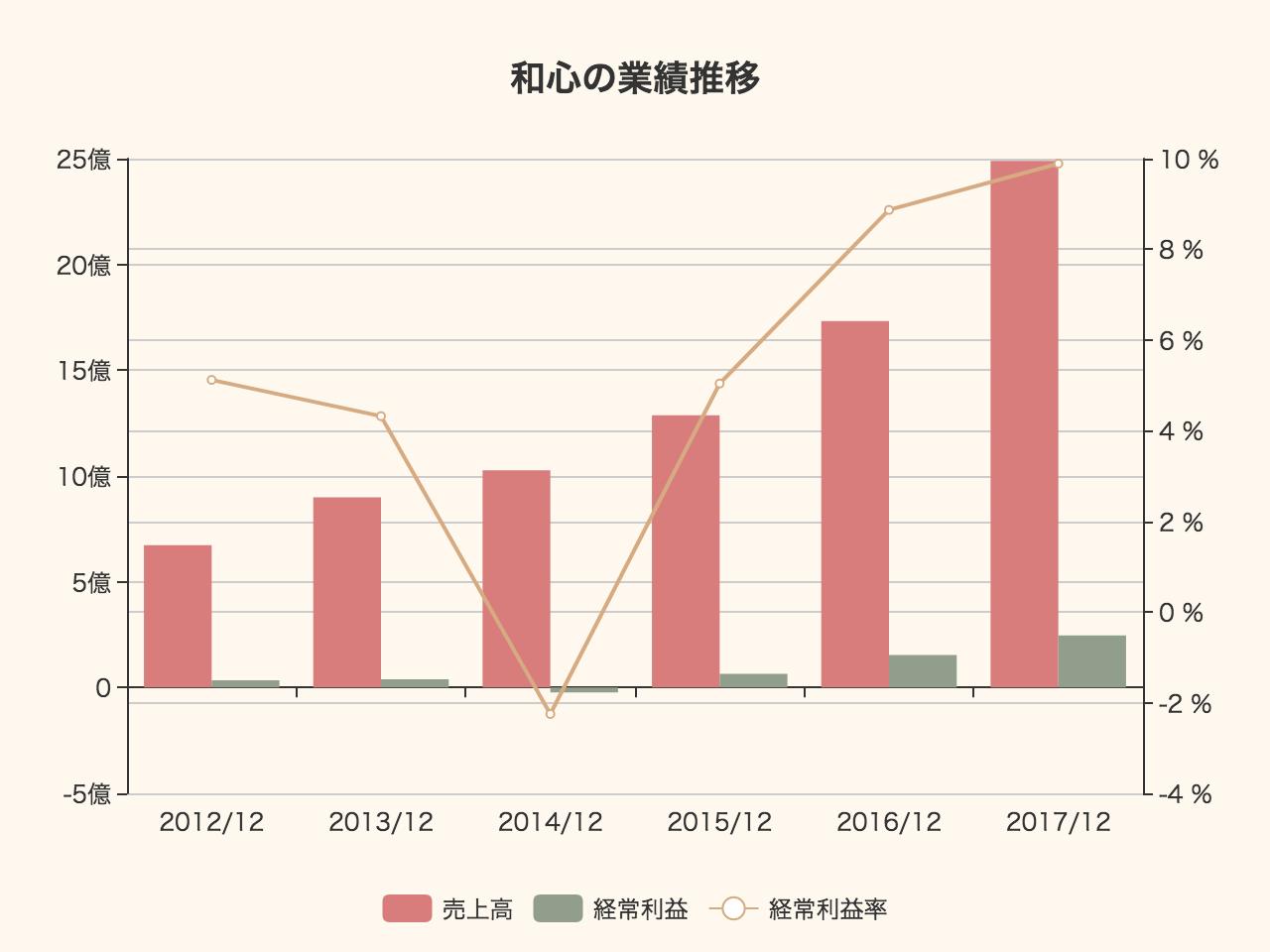

2012年以降の業績推移です。

5年間の成長はめざましく、売上高は2012年の6億7292万円から2017年には24億8899万円へと大きく増加しています。

経常利益率もほぼ10%にまで改善。

「日本のカルチャーを世界へ」をコンセプトに事業を展開する「和心」とは一体どのような企業なのでしょうか。

上場後、現在の時価総額は110億円ほどで推移しています。

今回は、発表された資料を整理することで、和心についての理解を深めたいと思います。

和心の沿革と森代表の強いキャラ

和心の始まりは1997年と、20年の歴史があります。

創業時、現在も代表を務める森智宏氏は國學院大學の大学1年生で、18歳だったそうです。

高校時代の仲間とともに、埼玉県川口市の一軒家の2階一部屋を間借りし、和柄アクセサリーブランド「かすう工房」を創業。

当時から「売上高1000億円、営業利益150億円」を目指していたと言います。

参考:和心の森智宏社長「売上高1000億円の目標変わらない」

まずは個人事業として、フリーマーケットや路地売りでのスタートしたほか、1998年にはアクセサリーのOEM事業も開始しています。

1999年には初の店舗「かすう工房」を東京・代官山にオープンしたほか、楽天でのネット通販も開始。

2005年6月にはかんざしブランド「かんざし屋wargo」を開始。

2006年には直営通販サイト「wargoNIPPON」を開始。

2007年に初の関西エリア進出となる「京都かすう工房」をオープンし、それ以来、京都を中心に日本各地で店舗を増やし、2015年7月に月商1億円を突破。

京都エリアだけで21店舗を出店しています。

上場時の代表インタビューを見ると、森氏の強いキャラクターを感じます。

「全力二階建」でも話題になっていました。

和雑貨・着物レンタルの和心、事業内容よりもパンチの効いた森智宏社長の見た目に注目集まる

個人的には、経営者の気合が入っているのはいいことだと考えます。

(代表ブログ:「生き様を見せろ!! Are you alive?」)

京都に出店してるのに「嫌いなもの」として「ザ京都人」を挙げてるのはすごいですね。。

会社ホームページには「代表コラム」もあり、社長が前に出ていく姿勢を感じます。

こんなメッセージも。

起業家ならではの葛藤を感じているようです。

和心の事業内容

和心の代表が熱い人物だというのは伝わってきました。次は、どのような事業を展開しているかについて整理しておきましょう。

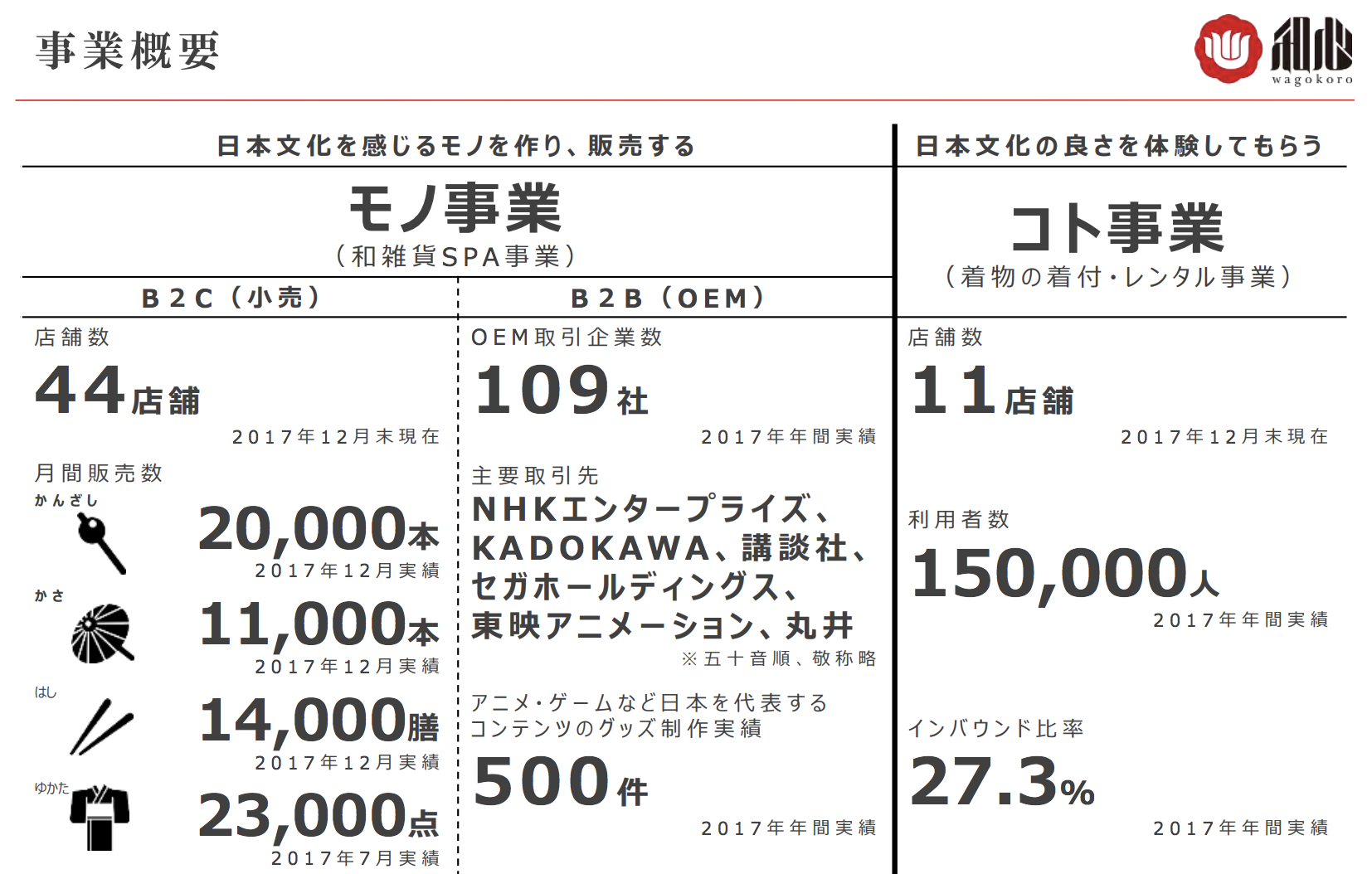

和心の事業は、モノ事業とコト事業の大きく2つに分類されています。

① 日本文化を感じるモノを作り販売する「モノ事業」

企画・デザインから製造、販売までを自社で管理する、いわゆる「SPA(製造小売)」を行なっています。

小売部門では、「かんざし屋wargo」「かすう工房」「おびどめ屋wargo」「北斎グラフィック」「ゆかた屋hiyori」「箸や万作」の6ブランドの商品を、京都をはじめ主要都市で44店舗を展開。

店舗販売だけでなく、自社媒体「wargo NIPPON」「アニミックスタイル」を展開するほか、Amazonと楽天にも出店しています。

小売の他に「OEM部門」も展開しています。

アニメやマンガ、ゲームでのキャラクターグッズを扱う企業を対象に、かんざしや化粧箱、箸など幅広い商材のOEMサービスを提供しています。

自社商品の製造プロセスで培った国内外の提携工場との関係性を活かすことで、コストパフォーマンスを高められることが強み。

NHKやKADOKAWA、セガや東映など、取引企業数は109社に達しています。

② 日本文化の良さを体験してもらう「コト事業」

「きものレンタルwargo」として、京都を中心とする国内の主要都市で11店舗を展開。

ECからも着物レンタルを提供しています。

「コト事業」は、さらに観光客向けの「観光部門」と、「冠婚葬祭部門」に分かれています。

観光部門では、インバウンド(訪日外国人)需要にも応えるため、自社開発のECサイトを12カ国語で展開。

いわゆるSNSでのインフルエンサーと連携してマーケティングを行なっているとのこと。

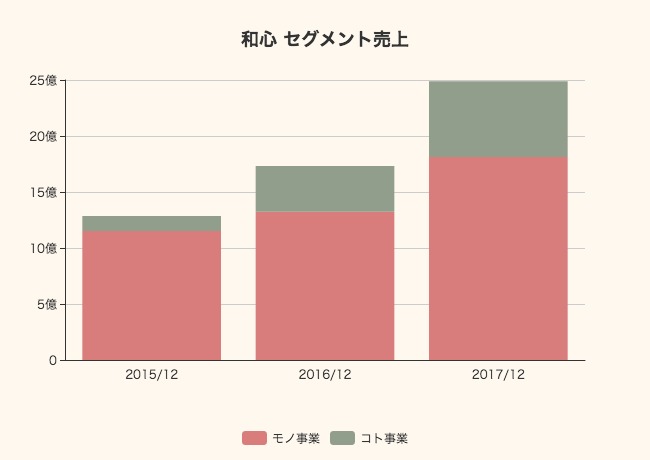

二つの事業セグメントの売上推移です。

モノ事業はこの3年で売上11.5億円から13億円(15%増)、18億円(37%増)へと成長。

一方のコト事業は1.35億円か4億円(200%増)、6.7億円(65%増)とさらに急増していることがわかります。

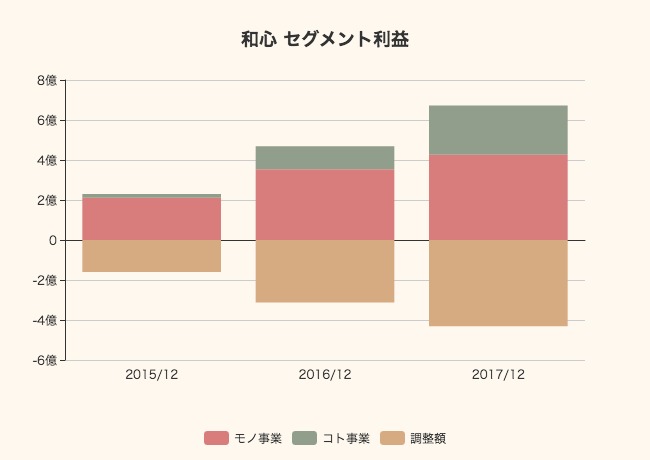

セグメント利益

セグメント利益を見ると、モノ事業が4.3億円を稼ぐ中、コト事業が2.5億円の利益に拡大。

セグメント利益率はモノ事業が23.4%、コト事業が36.5%と、コト事業の方が高くなっています。

「調整額」は本社の管理費用です。

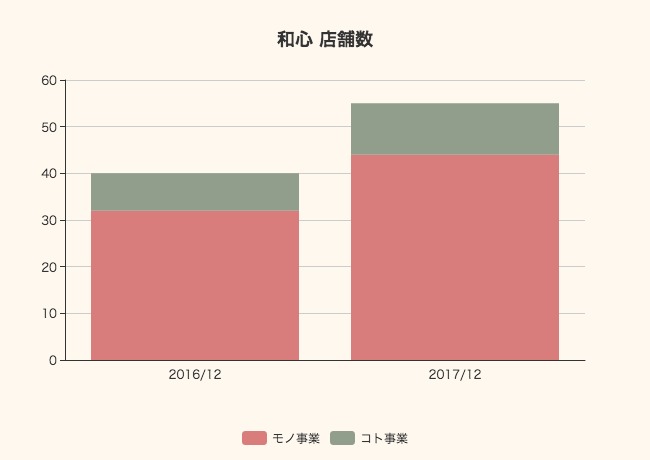

店舗数の状況

店舗数は、1年で15店舗ほどを出店。かなりの増加ペースです。合計で55店舗に。

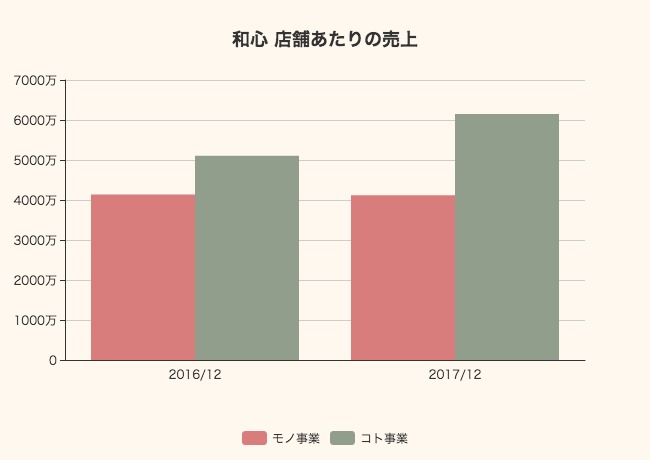

店舗あたりの売上

店舗あたりの売上は、「モノ事業」が4130万円程度。

「コト事業」の方は5100万円から6147万円へと大きく増加しています。

財政状況をチェック

和心の「コト事業」は着物レンタルです。着物レンタルといえば、先日「はれのひ」の倒産が話題になったばかりです。

事業のカテゴリーとしては同じこともあり、「和心は大丈夫なのか?」と心配が集まる状態です。

実際のところはどうなのか、バランスシートとキャッシュフロー計算書をチェックしてみましょう。

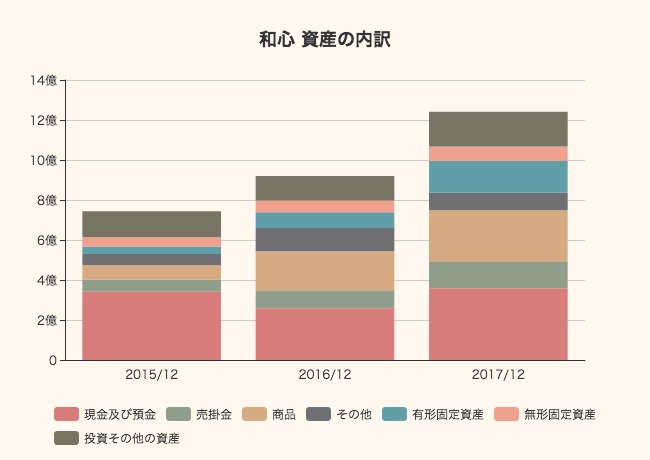

資産の内訳

総資産は12.4億円。

そのうち現預金が3.6億円ほどあります。流動資産比率は高く、それほどカツカツには見えません。

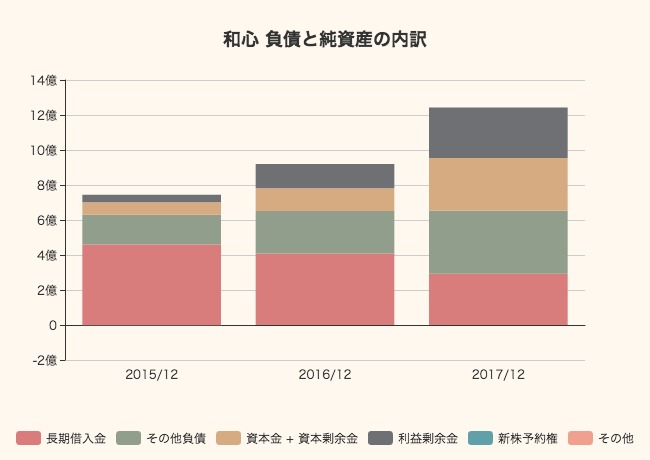

負債と純資産

資産をどこから調達したのかを示す負債と純資産の状況を見てみます。

長期借入金は、2015年末には4.6億円もありましたが、その後は減少し、直近では2.9億円まで減っています。

反対に、利益剰余金が2.9億円に積み上がっています。

見たところ健全です。

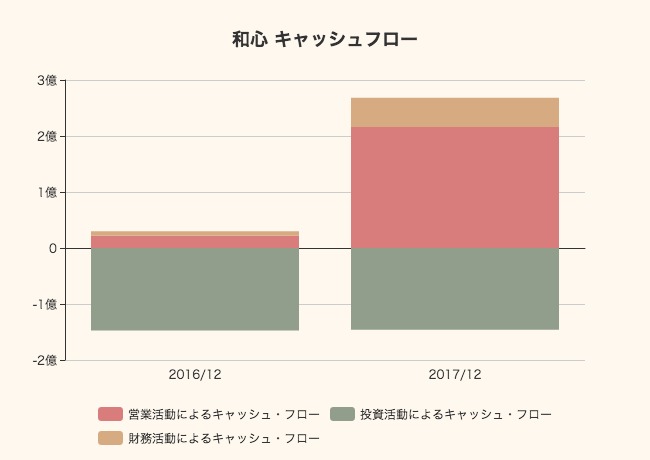

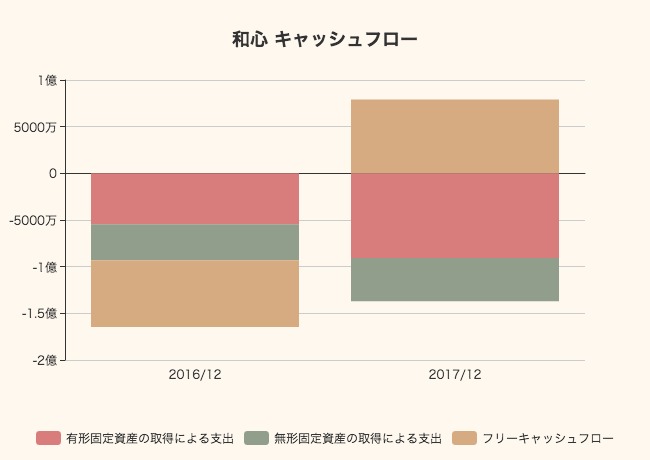

キャッシュフロー

営業キャッシュフローは2年連続でプラスで、2017年には2億円を超えています。

確かに、設備投資にはある程度の金額がかかるようですが、2017年にはフリーキャッシュフローもプラスに転じています。

まとめ

代表のヤンキーっぽい見た目と、「はれのひ」と同じ着物レンタル事業を展開していることで、「全力二階建て」では揶揄される感じの和心ですが、決算書を見る限りでは順調に事業を拡大しているようです。

時価総額110億円というのはちょっと高い気はしますが。

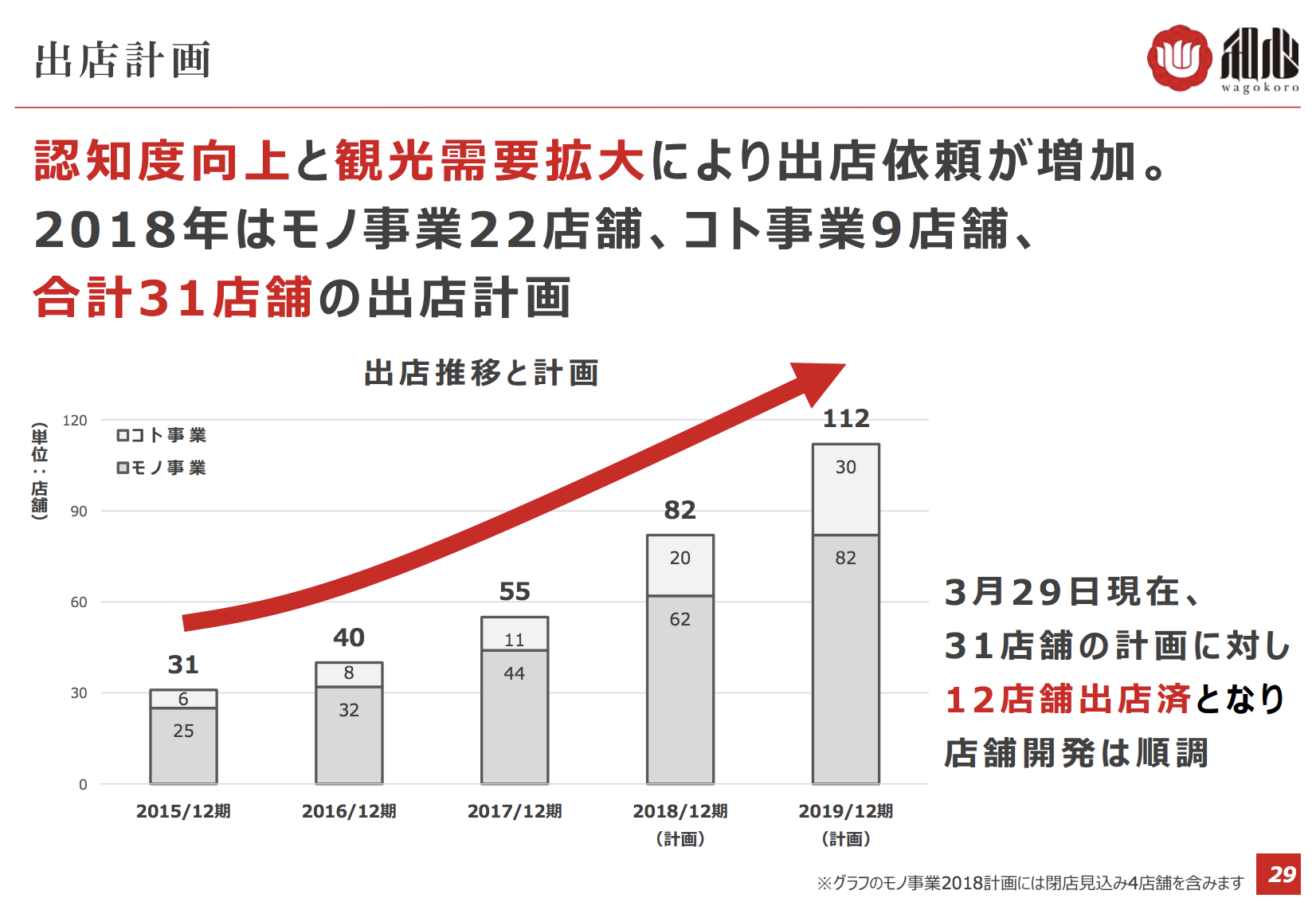

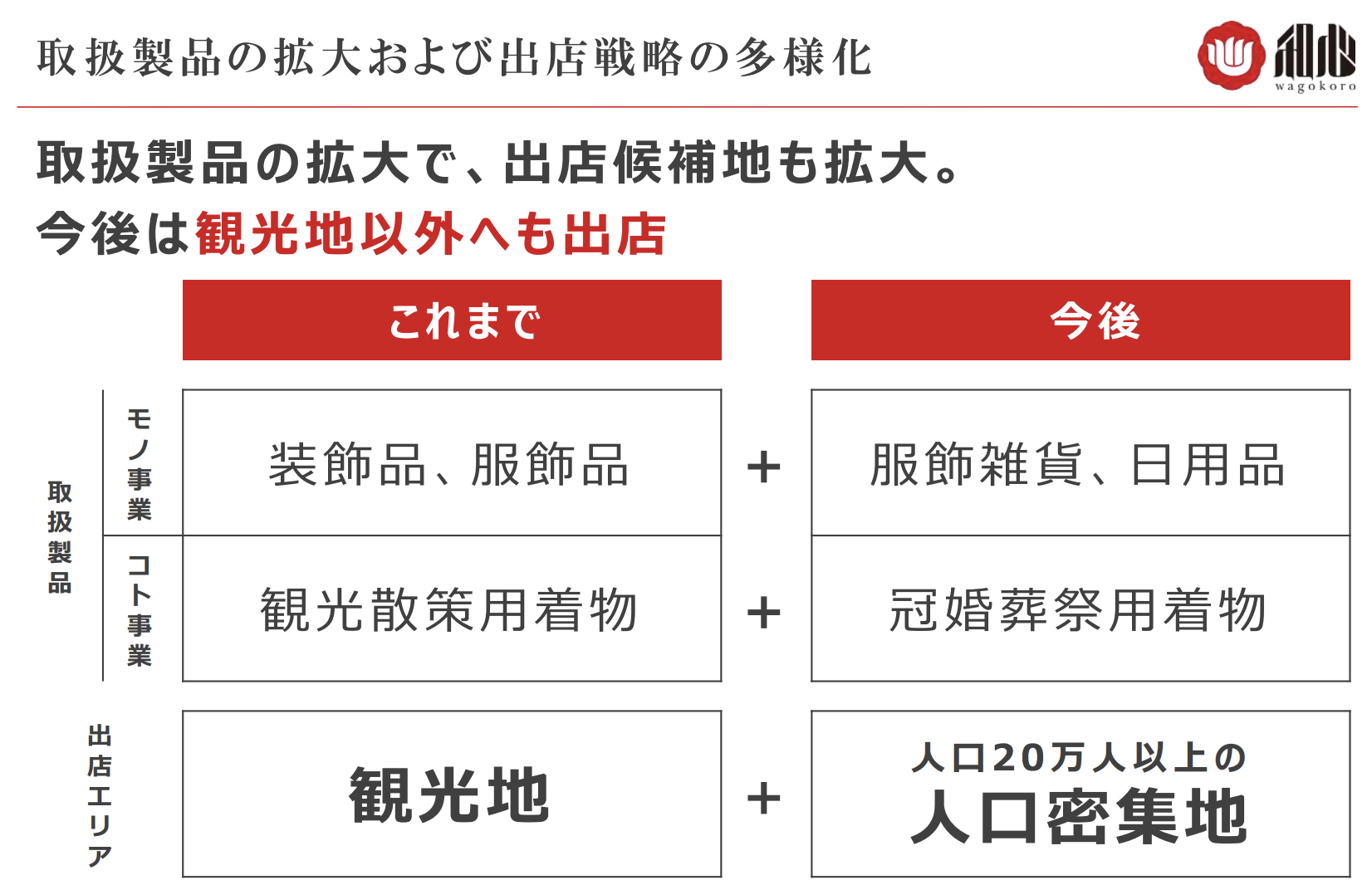

2019年末には112店舗と、2017年末の2倍以上の規模まで拡大する見込み。

これまでは観光地を中心に出店していたのが、今後は都市部を中心により広く出店していく構えです。

観光地以外でも、それまでのような収益性を保てるかは大きなポイントになりそうですね。(微妙な気がw)

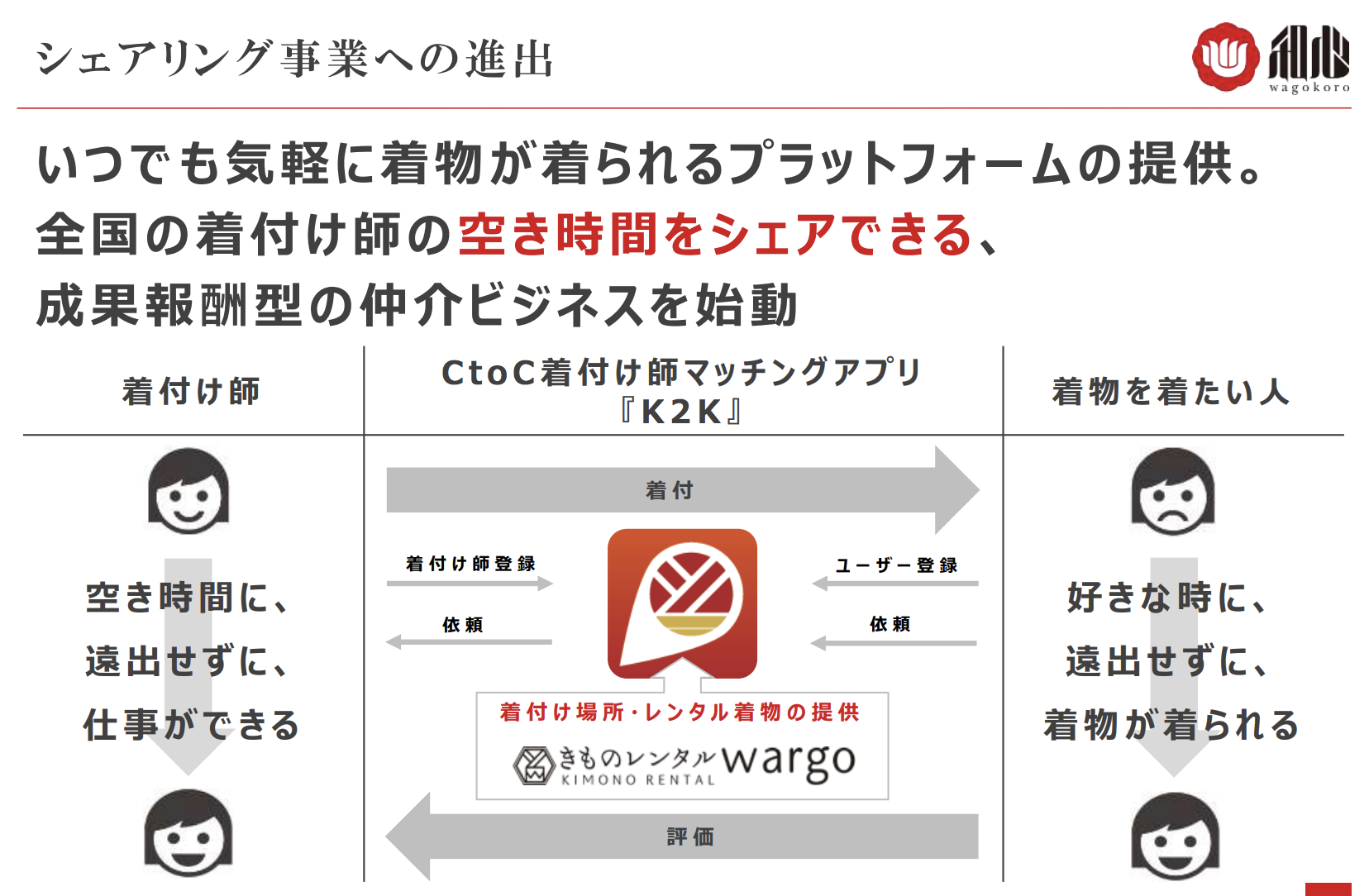

着付け師のマッチングアプリも展開。(市場が小さそう。。)

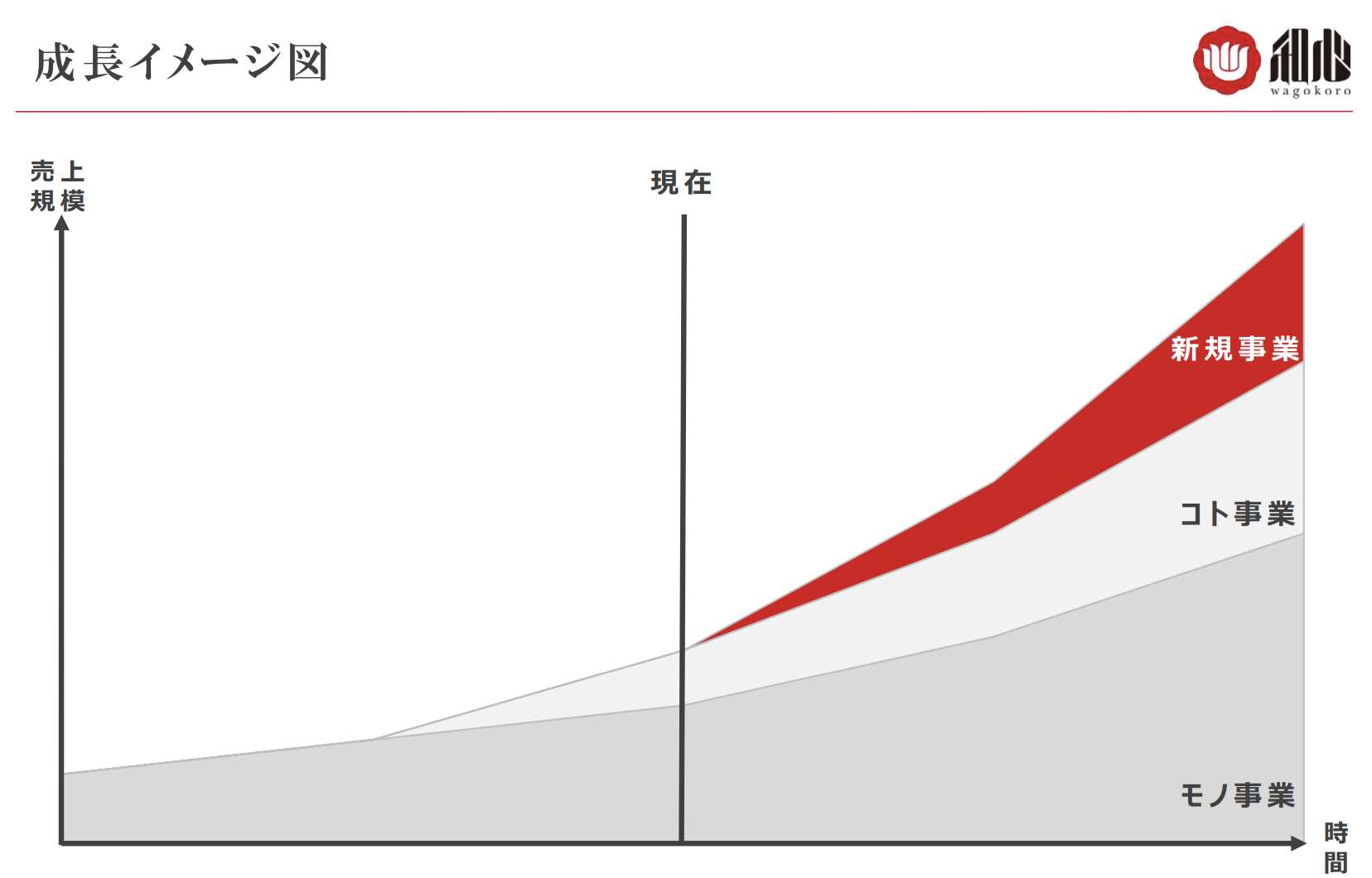

成長イメージ図を見ると、現在の二つの事業だけで今の2倍以上に拡大する予定のようです。

森代表は気合が入ってそうで、それは良いと思います。

しかし、「売上1000億円を目指す」と言っておきながら、明らかにマーケットの小さい「箸」とか「かんざし」を扱うあたりは、少し違和感があります。

まずは、積極的な店舗展開がしっかりと成果につながるかどうかに注目だと思います。

アプリでもっと便利に

© 2016-2025 Strainer