Bain Capitalが広告代理店3位のADKを買収!ADKはどのように料理されるか?

広告代理店で日本3位のADKがBain Capitalによって最大1530億円で買収されます。

この一報を聞いた時に最初に思ったのが、「東芝メモリを買収するって発表したばかりじゃんw同時並行でこんな大きいディール2つもやってたのw」ということです。

ADKというと、日本で3位の広告代理店というイメージが強いかもしれません。しかし、よくよく調べていくと日本3位の広告代理店としての顔だけでなく、莫大な有価証券とアニメを保有する会社という側面も持っています。

そこで今回は、Bain Capitalに買収されたあとのADKについて私なりにどうなるのか、色々考えてみました。

Bain Capitalとは?

Bain Capitalは、コンサルティングファームのBain & Company出身者によって設立されたPrivate Equityで、2016年時点で世界で10番目に大きいです。(ただ、Bain & CompanyとBain Capitalに資本関係はありません)

最近、日本でも積極的に買収しつつ、着実にEXITもしてきています。

これまでに、すかいらーく(2014年IPO)、ドミノピザジャパン(2013年売却)、ジュピターショップチャンネル(2015年売却)、ベルシステム24(2015年IPO)雪国まいたけ(半分売却)、ディーアンドエムホールディングス(2017年売却)手掛け、現在は、大江戸温泉物語や日本風力開発、雪国まいたけが投資先になっています。

ただ、あくまでも個人的な意見ですが、他のPEと比べて手法については荒々しさを感じます。

広告代理店を比較

ここで、電通と博報堂DYHD(以下博報堂)とADKを比較していきます。

昨今電通では、イギリスの広告代理店であるイージスグループを買収して以来世界中で買収を仕掛け続けています。月によっては1ヶ月で3社もの会社を買収をしている場合もあります。

その結果、電通だけ海外比率の方が国内比率を上回っています。一方ADKは、世界最大級の広告代理店であるWPPと提携しています。

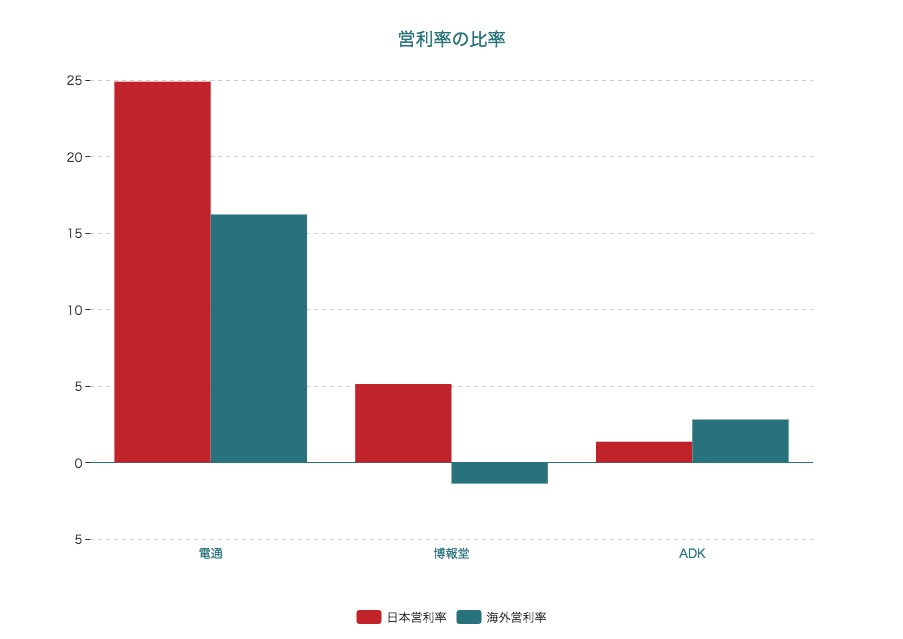

次に、地域ごとの営業利益率を見て見ます。

電通が圧倒的のように見えますが、会計基準が電通はIFRSで、博報堂とADKが日本会計基準と異なり、単純比較はしにくくなっています。

次に、テレビ広告とネット広告の比率を見て見ます。

すると、博報堂が一番進んでいることがわかります。

博報堂は、子会社にDAC、孫会社にユナイテッドなどを抱えています。一方電通は、2017年にオプトとの資本提携を解消しています。しかし海外においては、猛烈な勢いでネット広告代理店も含めてM&Aを仕掛けています。

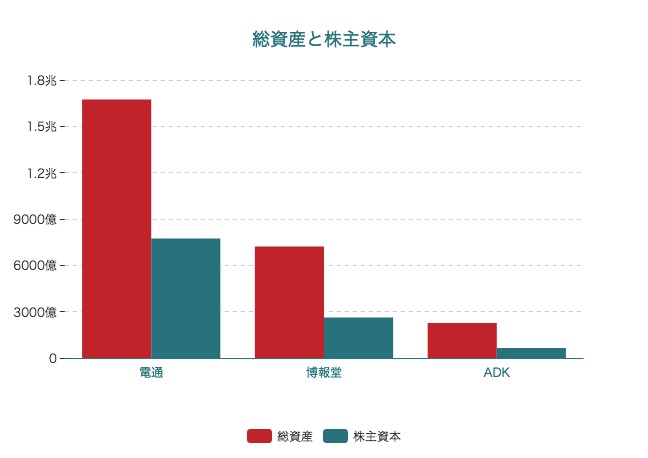

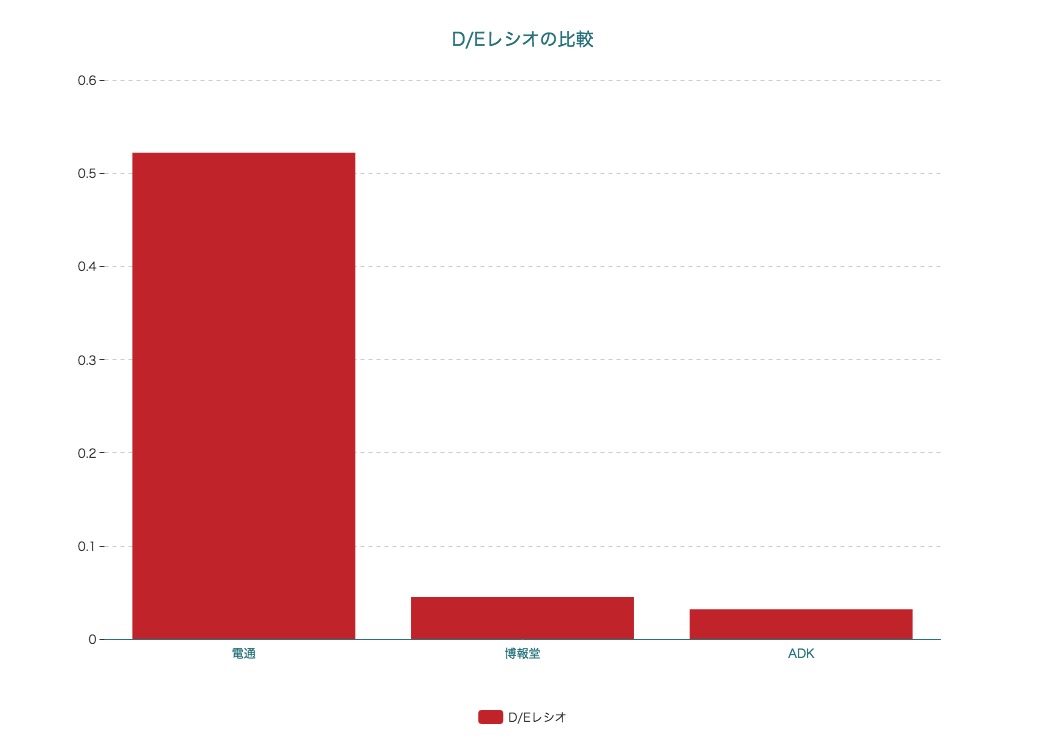

次に、総資産と株主資本と有利子負債とD/Eレシオを見て見ます。

電通は昨今、M&Aをたくさん仕掛けており、その結果有利子負債が膨らんでいます。これを見ると就活生は「電通やばくない?」とかなりそうですが全く問題のない範囲での有利子負債なので心配いりません。

一方ADKはほとんど有利子負債を抱えていません。

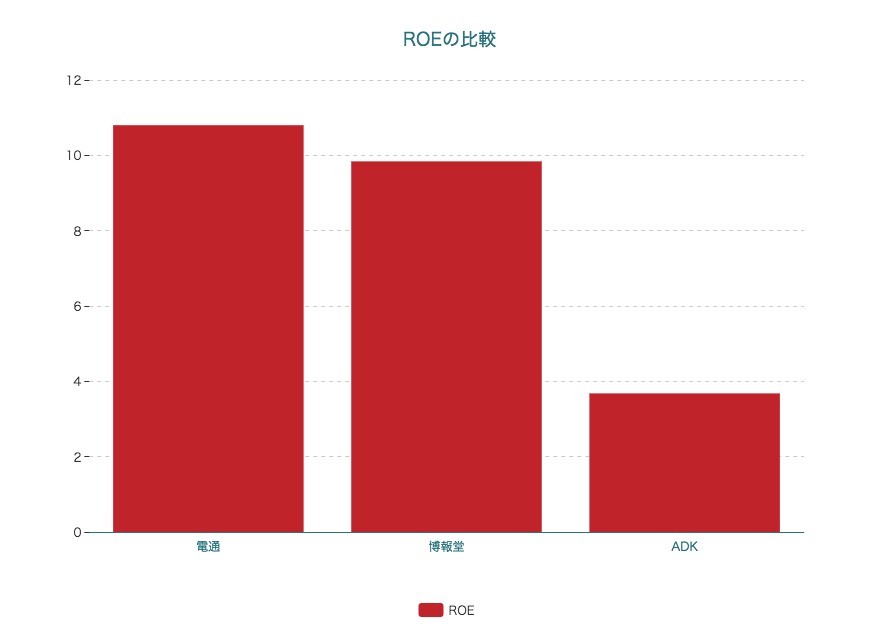

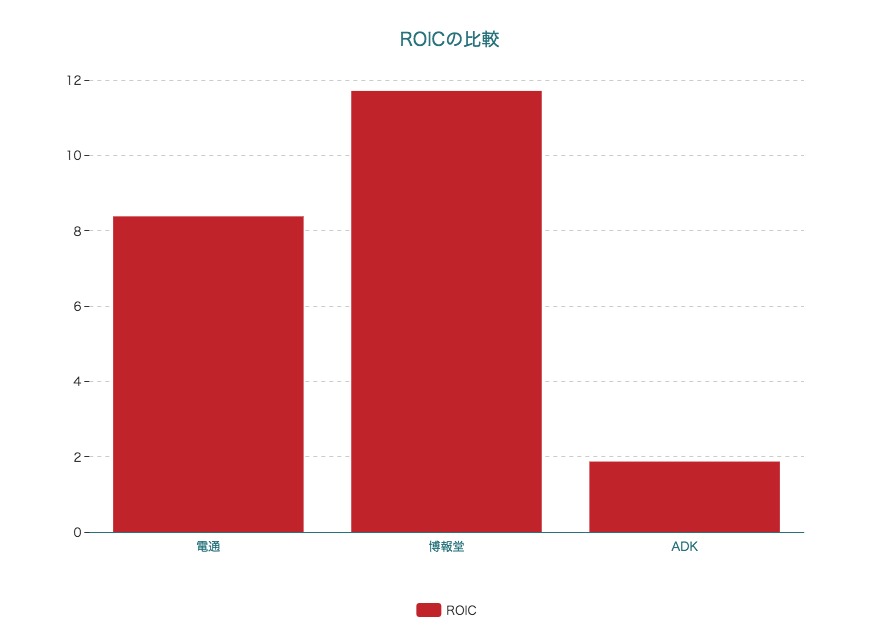

次に、ROEとROICを見て見ます。

ROEは、「当期純利益 ÷ 株主資本の合計 × 100」で計算することができます。要するに、「株主のお金を使ってどのくらい儲けたの?」ということです。

ROICは、「(営業利益×(1−実効税率))÷(株主資本+有利子負債)」で計算することができます。要するに、「集めたお金でどのくらい利益出したのか?」ということです。

すると、ADKはとても低いです。

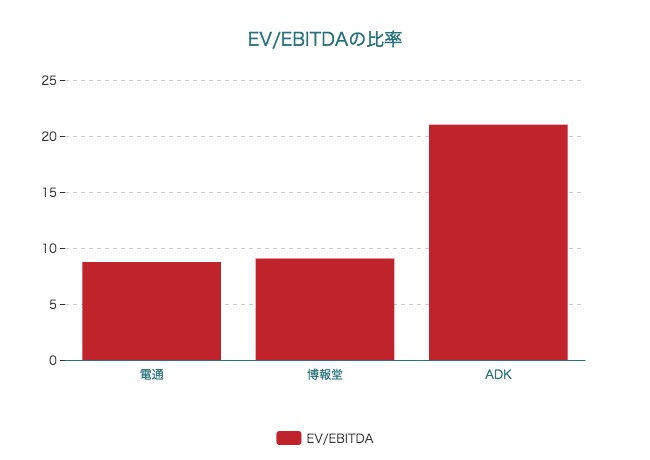

最後に買収において大切な指標の一つであるEV/EBITDAを見て見ます。

EVとは企業価値のことで、「時価総額 + 有利子負債 - 現金預金」で計算されます。EBITDAとは、今回については「営業利益 + 減価償却費」で計算して見ます。

今回Bain Capitalは、ADKを1530億円で買収すると発表していたので、その数値を元に計算するとなんと、ADKのEV/EBITDAは21倍となっています。

2社が9倍程度になっていたり、買収のターゲットとなるのが8倍程度となる中で、なぜ21倍もの会社をBain Capitalは買収するのでしょうか。

ADKのポイント

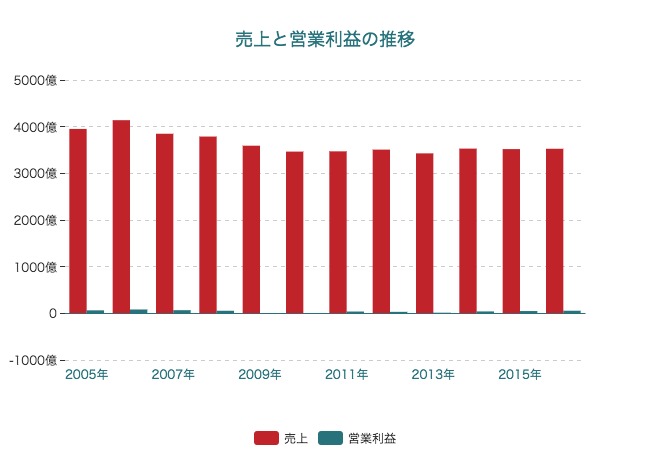

まず、売上と営業利益を見てみます。

全く成長をしていません。(むしろ下降トレンド)

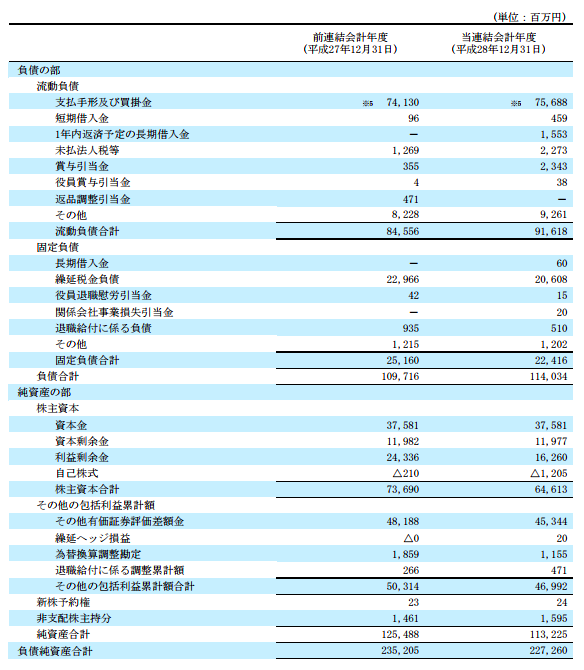

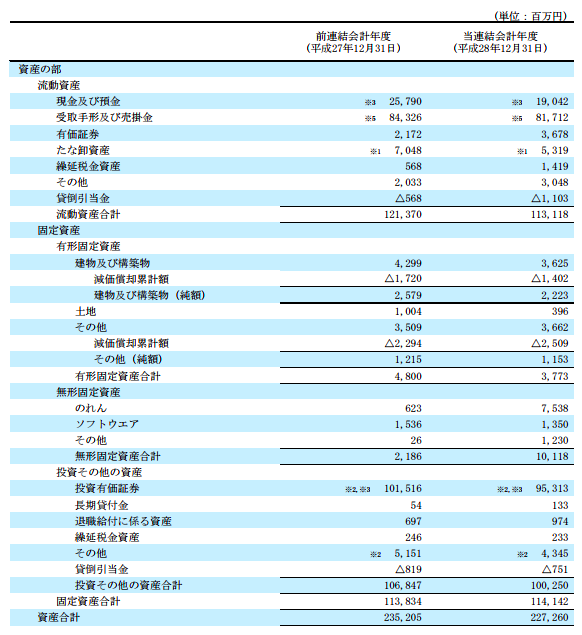

今回、Bain CapitalがADKを買収するに当たって重要なポイントの一つが、ADKのBSです。(もちろん他にも要素はありますが。)

まず、BSの右を見て見ます。

するとなんと、純資産が1132.25億円もあり、有利子負債もほぼないと言っても過言ではありません。

次に、BSの左を見て見ます。

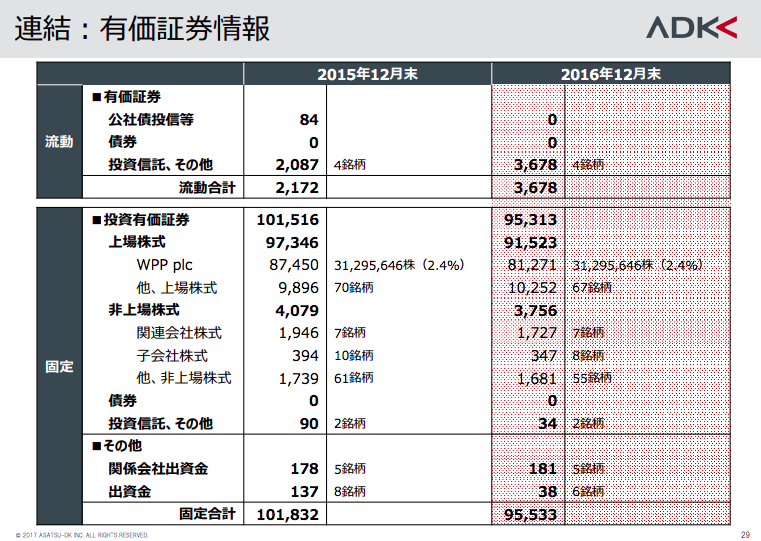

すると、建物や土地をそれほど抱えていませんが、投資有価証券を953.13億円ほど抱えています。

これは何かというとWPPなどの株式のことで、今回のBain Capitalによる買収とともに売却が可能です。

現在のADKの時価総額は1200億円程度ですが、実は1015.16億円については株式による評価であり、本業自体は185億円程度の価値しかないと思われていました(つらひ)

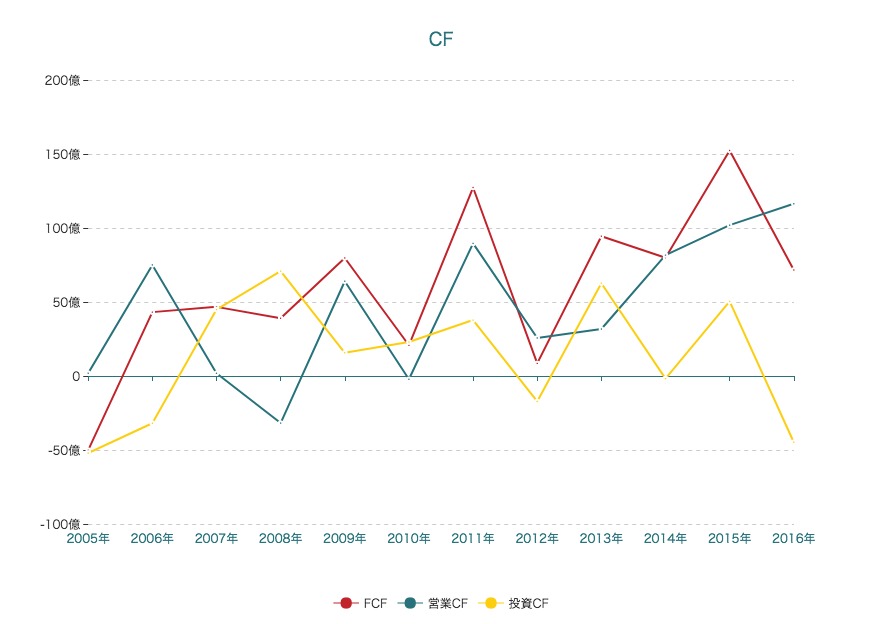

次に、フリーキャッシュフローを見て見ます。

ではここからは、Bain Capitalに買収されたADKでどんなことが行われそうか?考えていきたいと思います。

想定される施策①純資産の配当

まず、375.81億円ある資本金が1億円となり、資本剰余金が485.58億円となりますが、これらは全てBain Capitalに配当されると思います。また、利益剰余金も162.6億円ありますがこちらも配当されると思います。

資本金が1億円となったことで、税金は安くなります。

次に株式973.46億円を売却します。中でもWPPは222.62億円で取得したものが874.5億円となっているので、651.88億円もの特別利益が発生します。

もちろん法人税として23.4%が引かれますので500億円程度になりそうです。

これらの結果、1100億円以上もの資金を回収でき、買収資金の70%程度はすぐに回収できます。

(Bain Capitalとしては、1530億円の買収資金についてはレバレッジをかけると思うのでもっともっと儲かるはず。)

想定される施策②M&A

日本におけるADKの領域である広告代理店業は正直ジリ貧です。ただ海外展開をADKが進めようとすると、WPPとの提携よって制限されてしまっていました。

しかし今回、WPPとの提携を解消することによって、M&Aによる成長を目指すのではないかと思います。(競合の電通で言えば、1ヶ月に3社買収しています。)

今後ADKが買収するだろうと考えられる領域は、国内で言えばネット広告代理店やIP(版権)、海外では全領域だと思われます。

(国内は、電通との資本提携を解消し、筆頭株主が16%しか保有していない時価総額296億円のオプト、ヤフーとの資本関係はあるものの比率が5%程度しか保有されておらず時価総額も1年で半分近くになってしまった時価総額441億円のセプテーニ、アドテク、色々可能性はありそうですね)

ただ場合によっては、広告代理業自体の売却の可能性もあるかもしれませんね。

想定される施策③アニメ強化

ADKは、「ドラえもん」「クレヨンしんちゃん」「プリキュア」「ONE PIECE」を保有しています。また、「ベイブレード」の版権を保有している三菱商事の子会社の株式の51%を買収しています。

アニメ領域は、bloombergによると中国のテンセントが日本のアニメを300作品ほど取得しています。これほどまでに買収している理由は、中国のアニメ市場は、2020年までに現在の2倍となる310億ドルになるとされているためです。

また、版権を元にしたゲーム開発など様々な可能性を秘めています。

(レベルファイブとか買収しないかな…)

想定される施策④会計基準が日本からIFRSに

通常日本会計基準であると、のれんを販管費として償却しなければいけないため営業利益を圧迫してしまいますが、IFRSにすることでのれん償却が不要になります。(もちろん毎期減損テストを行い、万一価値が見合わない場合は特別損失として計上する必要がありますが…)

そのため、MBOのした際に発生した自社ののれん償却がなくなるほか、M&Aもしやすくなります。

想定される施策⑤取締役はほぼ全員交代の可能性も

これまでBain Capitalの投資先でIPOしたベルシステム24、マクロミル、すかいらーくにおいて、生え抜きの取締役がほぼいません。(あくまでも可能性があるってだけです)

執行役員ベースではわかりませんが…

いかがでしたでしょうか。

貴重な版権と株式を保有しながらうまく利用できなかったADK。

Bain Capitalによって有利子負債は増えると思いますが、電通も総資産の半数近くが有利子負債な訳で返済できる範囲で有利子負債は増やしまくるべき。(ただしトイザらスのように潰さない欲しいところw)

再上場するのか売却するのかちょっとわかりませんが、EXITの時が楽しみです(んまぁ再上場となっても跳ねないでしょうね時価総額は…)

アプリでもっと便利に

© 2016-2025 Strainer