今回は、中国の代表的なインターネット企業の一つ、「NetEase」について調べてみます。

NetEaseは1997年に設立された比較的古株の中国インターネット企業です。

1998年には「NetEase(网易)」ブランドでウェブサイトを作り始め、1999年よりEコマース事業に参入。

2001年からオンラインゲームやEメールなどの課金ビジネスに本格的に注力し、次のように加速度的に業績を伸ばしています。

2014年の売上は125億元(2150億円)ほどでしたが、2016年には381億元(6500億円)と、2年で3倍以上に売上が増加しています。

ここまで爆発的な成長がもたらされているのはなぜでしょうか?

調べてみると、単なるオンラインゲーム会社ではないNetEaseの特徴が浮かび上がってきました。

本エントリでは、同社の決算数値をチェックした上で、成長の要因を調べてみたいと思います。

収益構造

まずは売上の内訳の変遷を見てみましょう。

オンラインゲーム(Online games services)の売上が爆発的に増加しています。2014年には92億元(1600億円)ほどでしたが、2016年には280億元(4800億円)と3倍に増加しています。

また、ECその他(E-mail, e-commerce and others)の売上も80億元(1380億円)ほどと大きく増加しています。

以上の2つがNetEaseの爆発的な成長をもたらしているようです。

それぞれについて見ていきましょう。

オンラインゲーム事業

まずは、もっとも大きな成長をもたらしているゲーム事業です。

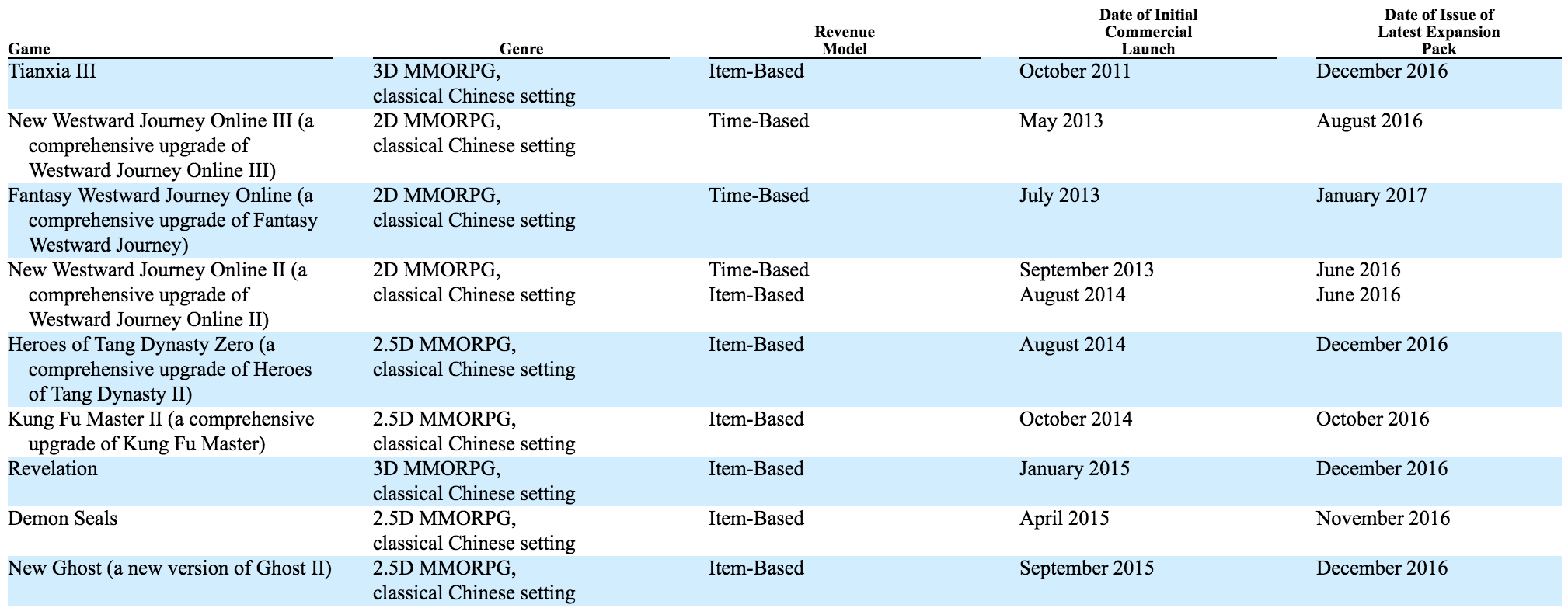

NetEaseが得意とするジャンルは「MMO RPG」と呼ばれるもので、2001年12月に最初の作品「Westward Journey Online」をパソコン向けに公開しています。

ゲームへの課金方法として「アイテム課金」「時間課金」の大きく2つがありますが、近年はアイテム課金の方が大きいとのこと。

年次報告書(Form 20-F)には上の9つが代表的なPC向けタイトルとして示されています。

PC向けゲームを中心に発展してきたNetEaseですが、近年はモバイルにも注力しています。

2016年末時点で100タイトルを超えるモバイルゲームを自社内製、あるいはライセンスにより提供。

その中で特に人気があるのは、PC向けで過去にヒットしたタイトルのモバイル版のリメイクとのこと。

具体的には「Fantasy Westward Journey」「Westward Journey Online」「New Ghost」「Onmyoji」「Invincible」「Heroes of Tang Dynasty mobile」など。

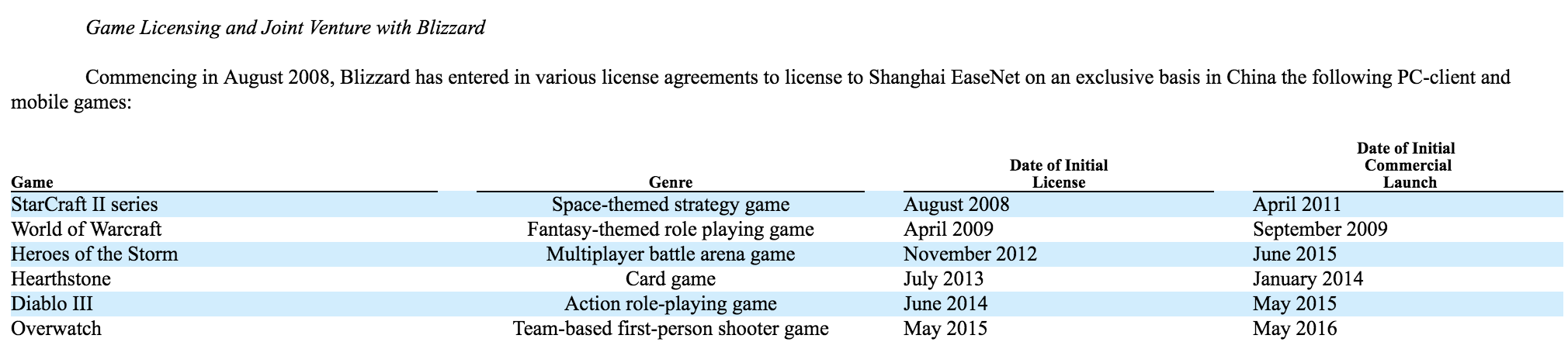

また、2008年8月より、アメリカの大手ゲームベンダーであるブリザード社との提携を行なっています。

具体的にどのタイトル、デバイスでどのくらい稼いでいるかという情報はありませんでした。

しかし、NetEaseの歴史的な経緯や市場環境から鑑みるに、PC中心からモバイル中心にシフトしているのは間違いありません。

中国のオンラインゲーム市場については、今度また改めて深掘りしてみたいと思います。

Eコマースその他の事業

NetEaseには、ゲーム以外にもう一つ、大きな成長を見せているセグメントがあります。

それが「E-mail, E-commerce and Other」セグメントです。

NetEaseは中国でもっとも大きなメールサービスの提供者とのこと。Gmailみたいな感じでしょうか。

数多くのEコマース事業も展開しており、その中で代表的なのが宝くじの販売プラットフォーム「Caipiao」。

その他にも保険商品の売買プラットフォーム「Baoxian」、海外のサプライヤーから輸入販売する「Kaola」、プライベートブランドを販売する「Yanxuan」なども展開。

ちなみに、Kaolaは楽天と戦略的提携を結んでいます(リンク)。

また、2013年にはチャイナ・テレコムとのジョイントベンチャー「YiChat」を設立し、スマホ向けのメッセージングアプリを提供しています。

インターネット・メディア事業

以上の2つよりも売上は小さいものの、広告収益をビジネスモデルとするインターネットメディアも多数展開しています。

訪問者の多くは23歳から35歳までの若い世代で、ニュースやエンタメなどのコンテンツを提供。

具体的なサービスとしては「NetEase Open Courses」「NetEase News App」「NetEase BoBo(オンライン動画)」「Youdao Dictionary」「Youdao Cloudnote」などを展開しています。

財政状態とキャッシュフロー

NetEaseの事業内容がとても多岐にわたっていることがわかりました。

続いて、同社の財政状況についてチェックしてみたいと思います。まずは資産の内訳。

総資産580億元(1兆円)のうち、流動資産が500億元(8600億円)とかなりの部分を占めています。

そのうち、現金同等物(Cash and equivalents)、定期預金(Time deposits)、短期投資(Short-term investments)がそれぞれ54億元、193億元、116億元で、合計すると363億元(6266億円)。

3つともかなり流動性の高い資産であり、それが資産の半分以上を占めています。

資産の源泉である負債と自己資本です。

利益剰余金(Retained earnings)が353億元(6093億円)と、アホほど積み上がっています。

それに対して短期借入金(Short-term loans)が38億元(656億円)。

いわゆるバランスシートの安全性は極めて高いと言えます。

キャッシュフローです。

営業キャッシュフロー(Cash flows from operating activities)は155億元(2675億円)にまで拡大しています。

設備投資による支出を除いたフリーキャッシュフローも計算してみました。

2015年以前も30億元(520億円)以上と安定していましたが、2016年にはそれが143億元(22億ドル、2468億円)と爆発的に増加しています。

ここで、NetEaseの企業価値について考えてみましょう。

株式時価総額は477.72億ドル。

有利子負債は38億元に対し、ほぼ現金のような流動資産が363億元あるので、ネット有利子負債はマイナス325億元(50億ドルほど)。

以上から、NetEaseのEV(企業価値)はおよそ428億ドルということになります。

2016年のNetEaseのフリーキャッシュフローは22億ドルだったので、EV/FCF倍率は19.5倍ほど。

今後の大きな成長を前提とする限り、十分に魅力的な水準と言えます。

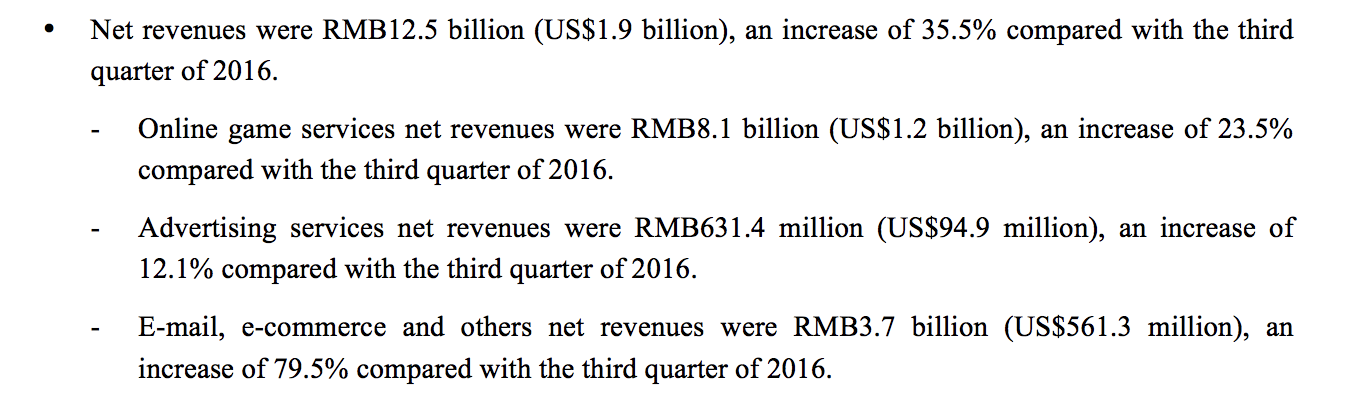

実際に今期の売上も3Q時点で前年比35.5%成長と、大きな成長率をキープしています。

面白いのは、急成長を牽引しているのがゲーム事業ではなく、「メールやEコマースその他」セグメントであるということです。

(NetEase Reports Third Quarter 2017 Unaudited Financial Results)

中でも海外のサプライヤーから輸入販売する「Kaola」、プライベートブランドを販売する「Yanxuan」の二つが大きく成長しているとのこと。

中国人向けの越境ECとか、誰がどう考えても伸びるしかありません。

中国のEコマース分野でアリババ、JD、Vipshopだけではなく、他にも大きく伸びている会社があったとは。。

2018年、彼らがどのように成長するのかとても楽しみです。