イオンフィナンシャルサービスの事業まとめ

イオンフィナンシャルサービスは小売大手であるイオングループの系列企業であり、同グループの金融事業を担っている。

クレジットカード、デビットカード、電子マネーWAONのほか、イオン銀行にて住宅ローン、預金サービス、保険サービスや投資信託もとり扱う。

全体の業績

業績はかなり好調。2000年と2016年を比べると売上高は623億円から3596億円、経常利益は155億円から593億円にまで成長。サブプライム・ショックの後も安定して黒字をキープしている。

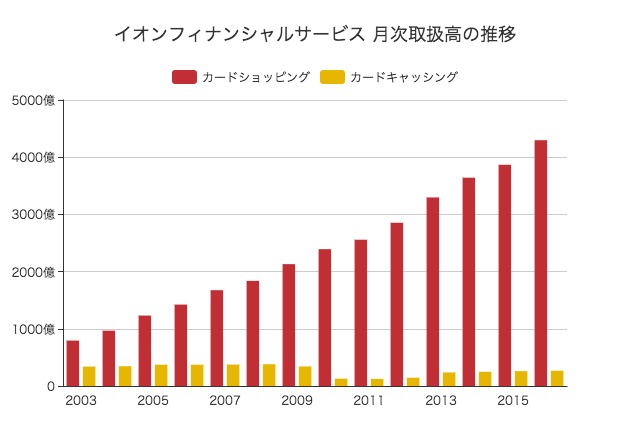

月次取扱高の推移

各年12月の月ごとの取扱高をグラフにしてみる(ソース)。

カードショッピングの取扱高は2003年の794億円から2016年には4297億円あまりにまで拡大。一方、カードキャッシングの方はむしろ減少している。

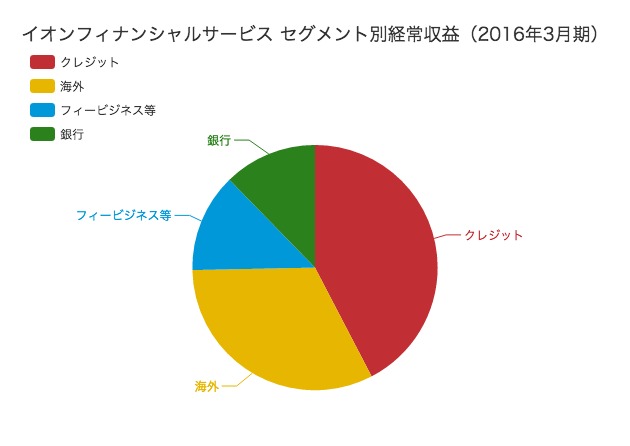

事業セグメント

イオンフィナンシャルサービスの事業セグメントは大きくクレジットカードなどを扱う行う「クレジット」、銀行業務を行う「銀行」、電子マネーを扱う「フィービジネス等」、そして「海外」の4つに分かれる。

海外事業の内容は基本的には国内クレジットと同じで、括信用購入あっせん、融資、個別信用購入あっせん等を行い、香港、タイ、マレーシア、台湾、中国深セン、インドネシアなど東南アジアを中心に広く事業を展開している。

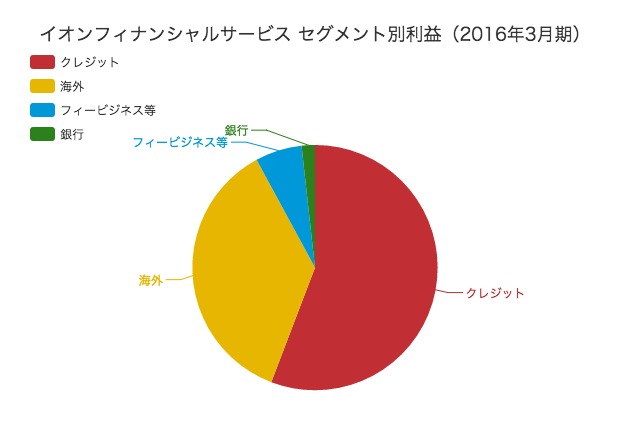

2016年3月期の有価証券報告書によれば、各セグメントごとの経常収益および利益は次のようになっている。

経常収益では国内クレジットが1613億円を売り上げ、全体の42%を占めている。海外事業も大きく、1230億円を売り上げて32%を占めている。

利益額で見ると、クレジットが369億円、海外が240億円を稼ぎ出し、この2つで全体の90%を超えている。

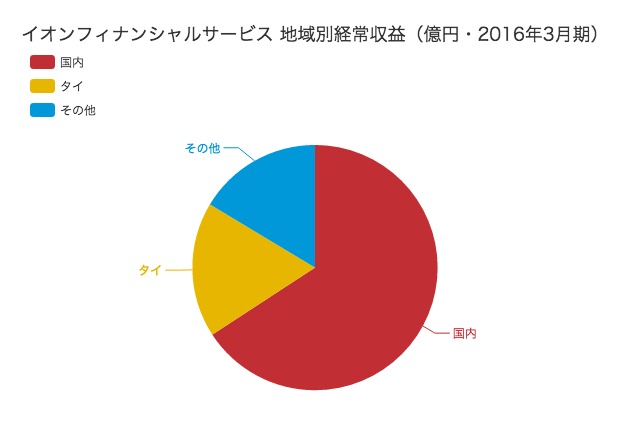

収益額を地域ごとで見ると、次のようになっている。

国内の収益が2164億円で全体の65%。そして、なんとタイにおける収益が586億円もあり、全体の17%ほどを占めている。もしかするとイオン自体がタイで強いのかもしれない。

アプリでもっと便利に

© 2016-2025 Strainer