中国・アジアに進出して業績を伸ばすサイゼリヤの事業KPIをチェック!

サイゼリヤについてまとめます。

本当はガストやデニーズ、ロイヤルホストなど、主要ファミレスチェーンについて比較したいと思ったのですが、データを集めるのがなかなかしんどかったので今回は単一企業にします。

サイゼリヤの歴史

サイゼリヤの歴史は1967年、町の洋食屋風「パーラーサイゼリヤ」として始まりました。

スパゲッティナポリタン150円、ミックスピザ300円、ポークカレー150円など。

当時の大学初任給が2.3万円ほど(参考)なので、今でいうと150円が1200円くらいでしょうか。割と高級ですね。

(サイゼリヤ歴史写真館より)

1973年には創業者である正垣泰彦氏がイタリアの豊かな食文化に触れ、イタリアを丸ごと日本に持ってくる、というある種壮大な思いを描き、イタリア料理店「サイゼリヤ」を開きます。

営業を開始して数ヶ月後、価格を相場の7割引にすると大繁盛。同年には、多店舗化を視野に入れて組織を法人化しています。

1983年にはまかないメニューから「ミラノ風ドリア」が生み出され、人気商品に。

1994年には通算100店舗目となる江ノ島店を開店し、1999年に東証二部に上場。

翌年には東証一部に指定され、2011年に通算1000店舗目を大阪に出店。

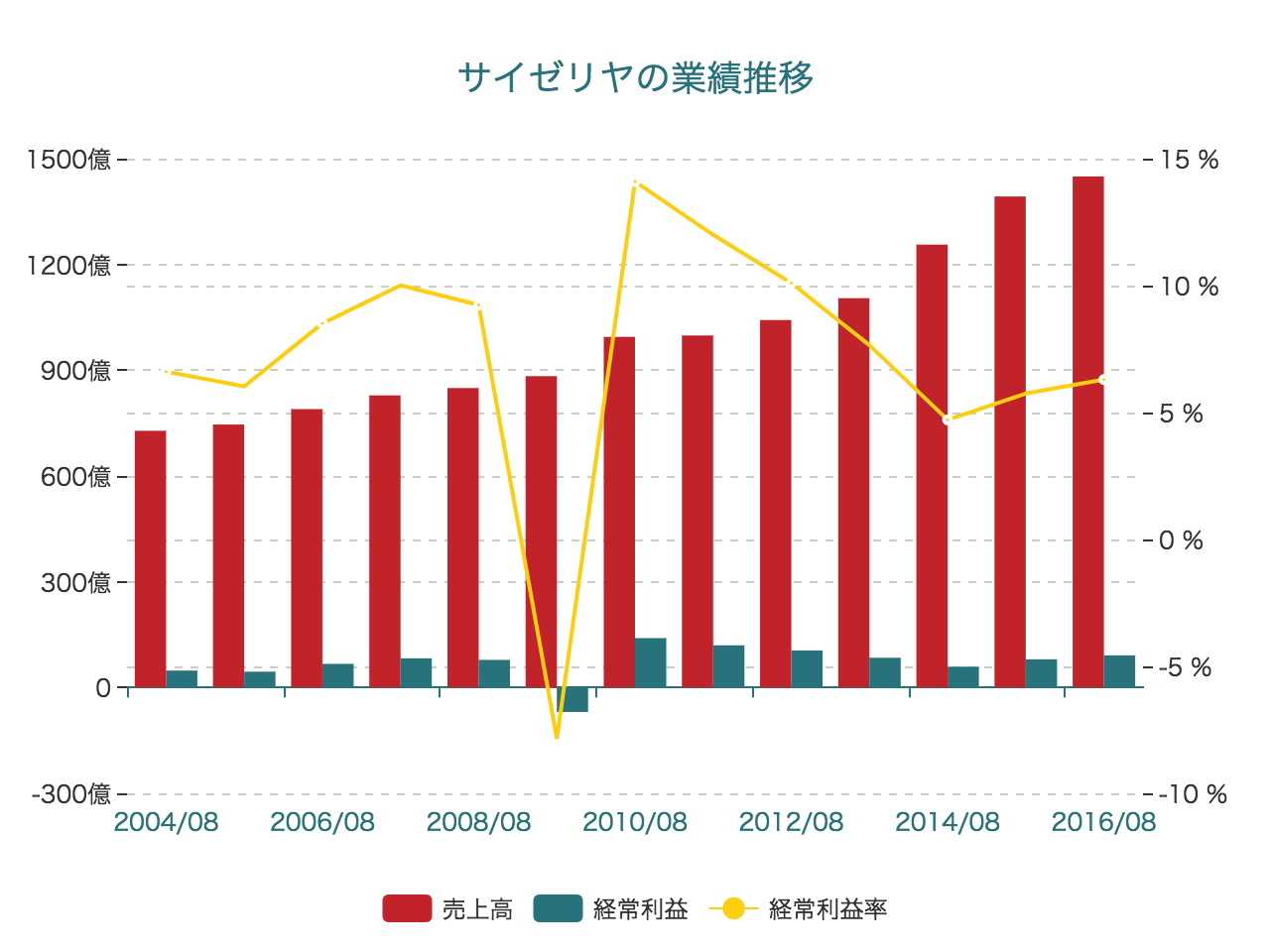

サイゼリヤの業績推移を見ると、順調に売上を伸ばしてきたことがわかります。

サイゼリヤの店舗数

次に、店舗数の変化を見てみます。

2005年の748店舗から、2016年は1373店舗と11年で83%増えています。特に2008年以降、店舗の拡大が加速しているように見えます。

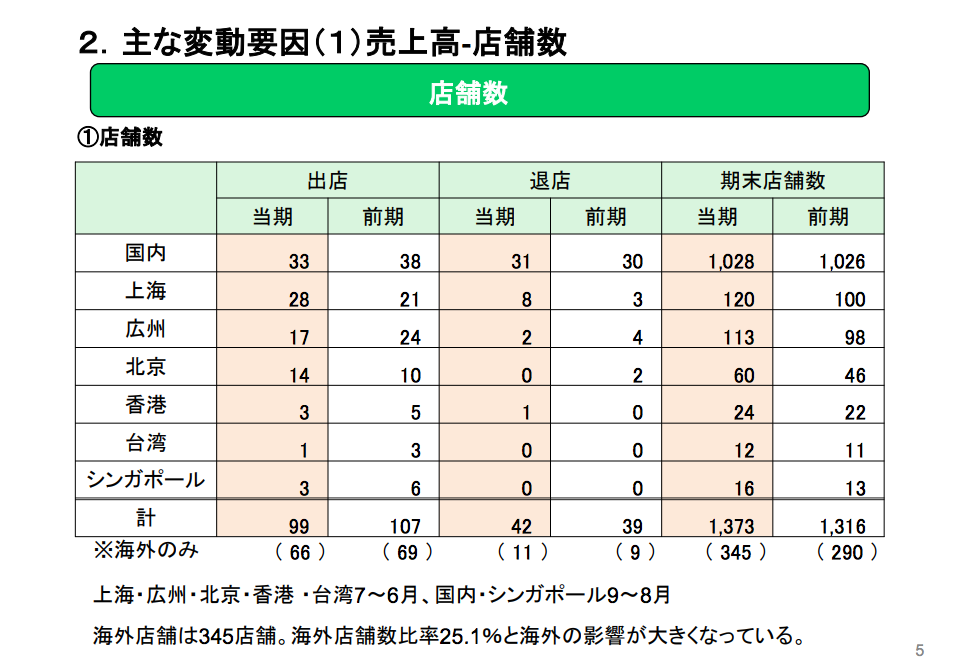

直近の地域別店舗数です。

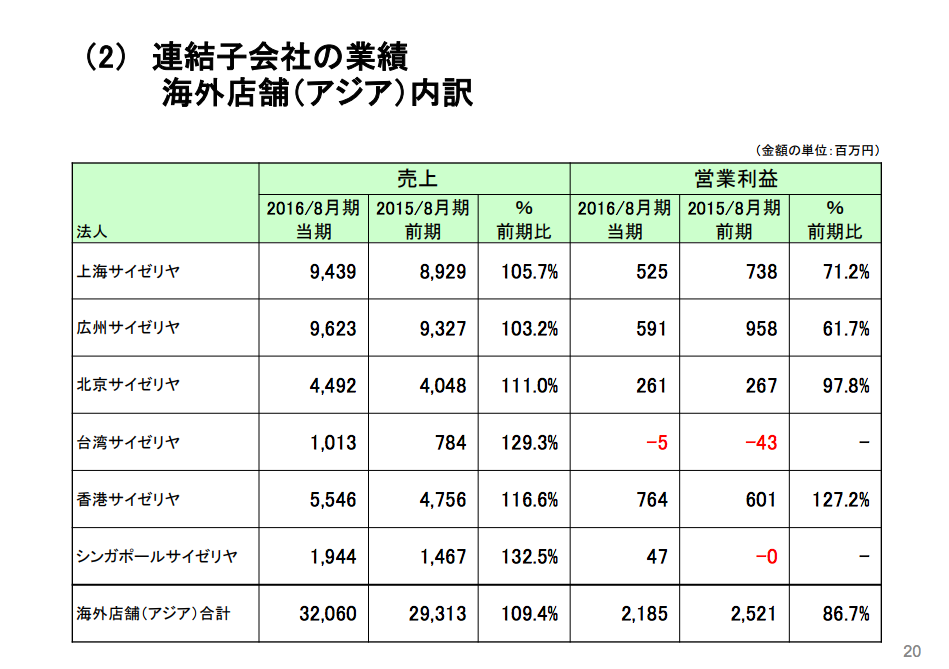

海外店舗数は25%とかなり割合が高くなっています。中でも多いのは上海、広州、北京という中国県内です。

日本のイタリアレストランが中国で店舗展開するというなかなかグローバルなことになっています。

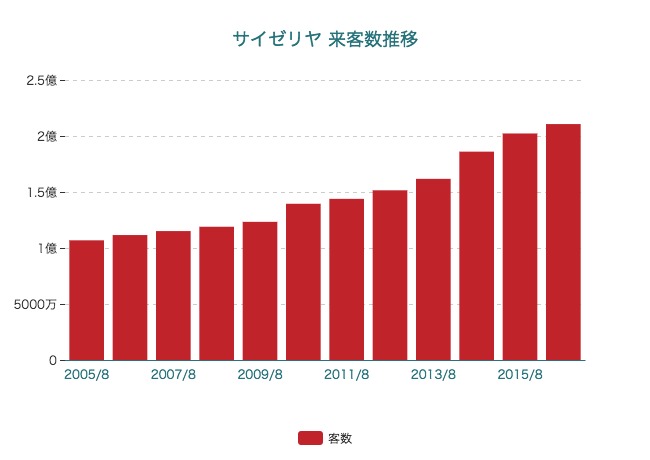

サイゼリヤの来客数

次に来客数の推移です。

2005年には1億人をかろうじて超えるくらいだったのが、2016年には2億1000万人を超えています。

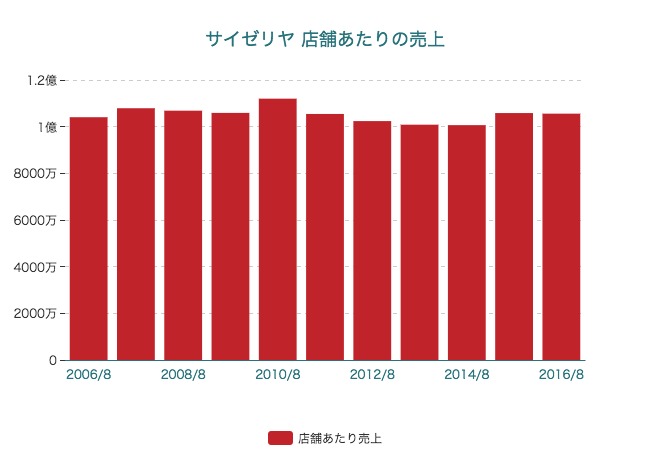

店舗あたりの売上

店舗あたりの売上です。これは単純に売上を店舗数で割ることで計算しています。

1億円前後で一貫しています。

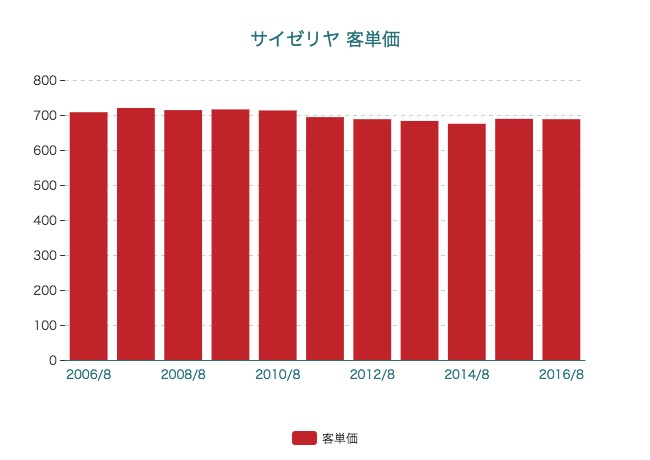

サイゼリヤの客単価

次に、客単価です。これも売上高を来客数で単純に割っています。

700円前後ということで、かなり肌感にあってますね。

決算説明会資料を見ると、この計算でほぼあっているようです。

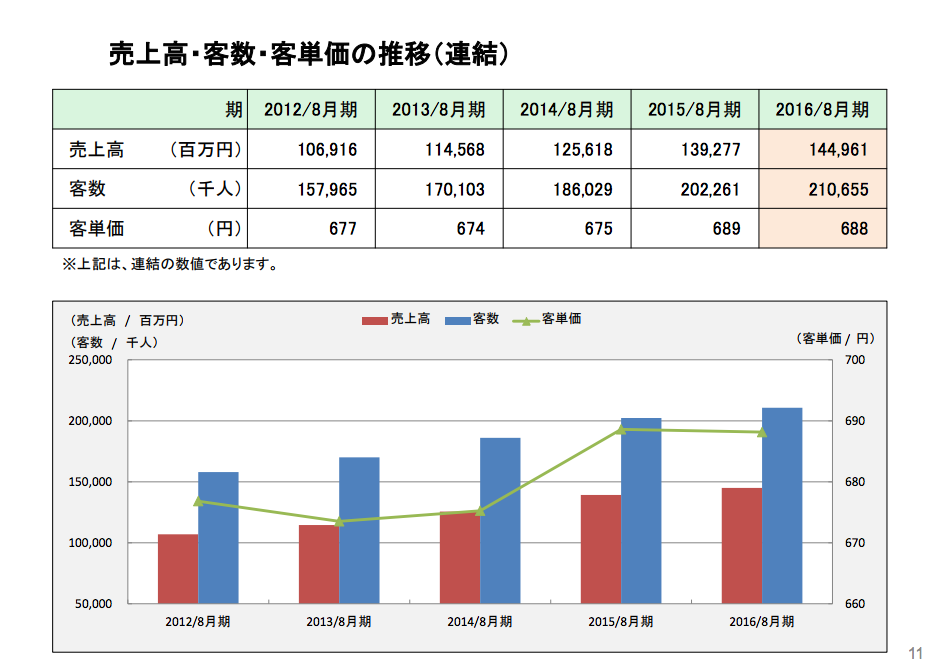

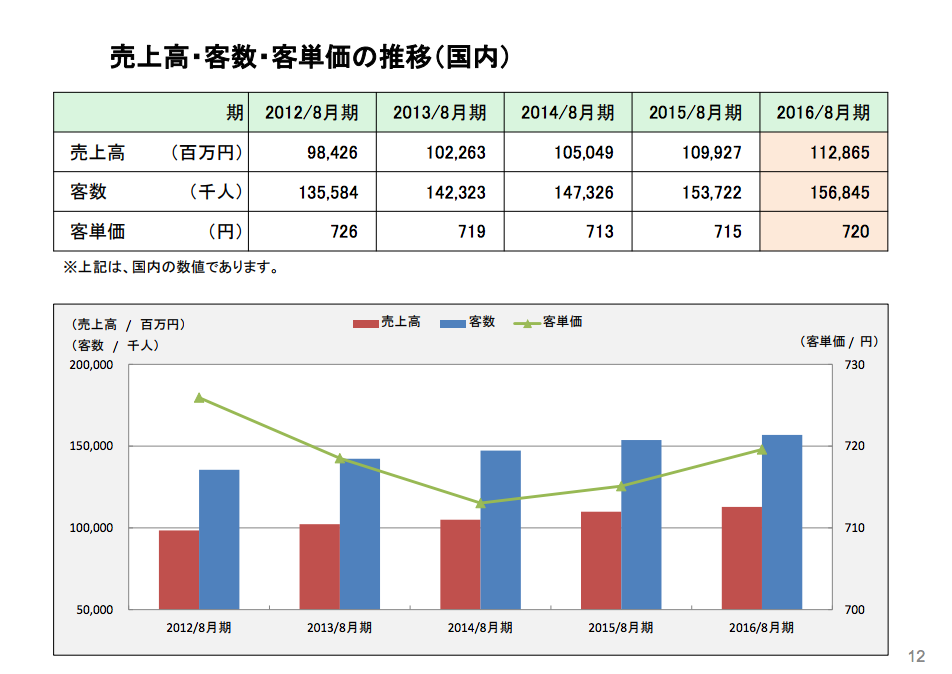

国内だけだと客単価700円を超えており、海外よりも少し高いことがわかります。

つまり、客単価が下がってきているように見えるのは海外進出が原因ということですね。

長期的な見通しがあまり明るくない日本の外食チェーンとして、成長市場である中国・アジアに進出しているというのは素晴らしい経営判断だと思います。利益出てるし。

国内の営業利益率が6.2%、海外が6.8%なので利益率は海外の方が少し高いですね。

今後の展望を知るために、中期経営計画が出ていないか調べてみましたが、ないようです。

正確にはページはあるのですが、空です。

今後追加されるのかもしれませんね。

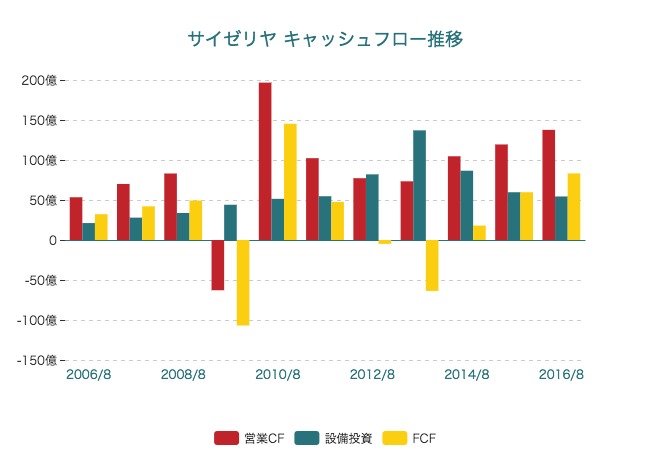

サイゼリヤのキャッシュフロー分析

最後に、過去のキャッシュフローからサイゼリヤの企業価値評価を試みます。

かなりデコボコですね。小売業の大変さを想像させられます。

まだ100億円のフリーキャッシュフローを安定して生み出すことはできていないようです。

過去の実績から景気の波を大きく受けるようなので、来年のFCFを30億円とし、そこから毎年5%ずつ成長していくものとして試算してみます。その後の永久成長率は1%とします。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 30億 | 31億5000万 | 33億750万 | 34億7287万5000 | 36億4651万8750 |

| 現在価値 | 29億1000万 | 29億6383万5000 | 30億1866万5948 | 30億7451万1268 | 31億3138万9726 |

| 割引率 | 0.03 | ||||

| 永久成長率 | 0.01 | ||||

| 継続価値 | 1841億4919万6875 | ||||

| 企業価値 | 1992億4759万8816 | ||||

割引率を控えめに3%としてみたところ、企業価値は1992億円という計算結果になりました。

現時点でサイゼリヤの時価総額は1751億円あります。

生み出すフリーキャッシュフローの見積もりとしては保守的ながら妥当な方だという気がしますし、割引率を控えめに持っておいてこの計算結果ということで、個人的にはあまり魅力的な価格ではない気がします。

ただ、中国市場に進出しているというのは非常に有望な点だと思いますし、今後もし相場が崩れるようなことがあれば積極的にチェックしたい会社ですね。

アプリでもっと便利に

© 2016-2025 Strainer