売上40%成長の弁護士ドットコムの2018年1Q業績

今日は345社の決算発表があるということでなかなか大変ですが、注目企業の弁護士ドットコムの決算が出ていたのでチェックしておきます。

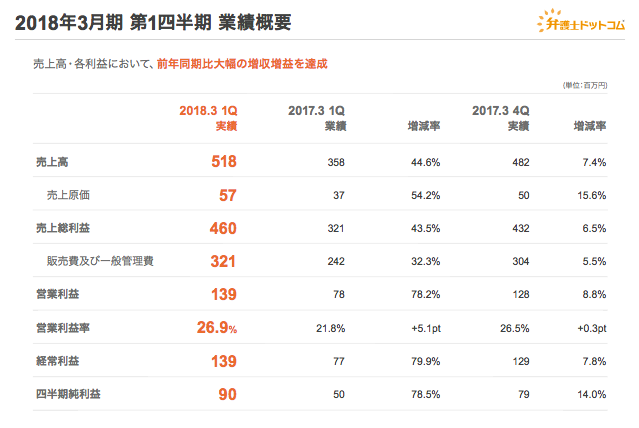

まずは全体のハイライトです。売上高は5億1800万円で前年同期比1.4倍。営業利益は1億3900万円で前年同期比1.8倍に成長しています。営業利益率は26.8%ということになります。

成長要因として、メイン事業である弁護士マーケティング支援サービスが順調であること、そして新規サービスの「クラウドサイン」が急成長していることをあげています。

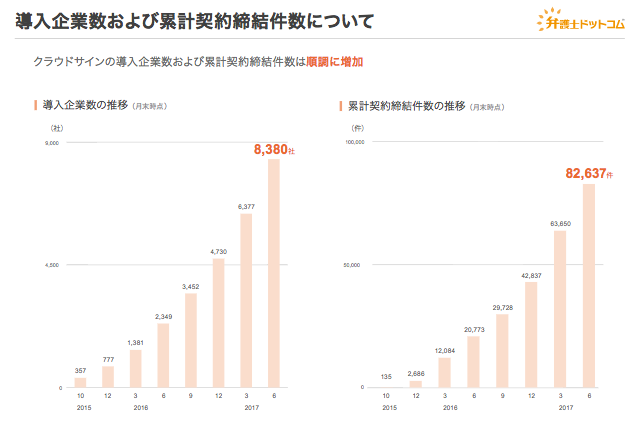

「クラウドサイン」の導入企業数は8000社ということで、日本の上場企業の数よりも二倍以上多いですね。

業績の概要です。売上高5億1800万円に対して売上原価はたったの5700万円。粗利率は88%ということになります。

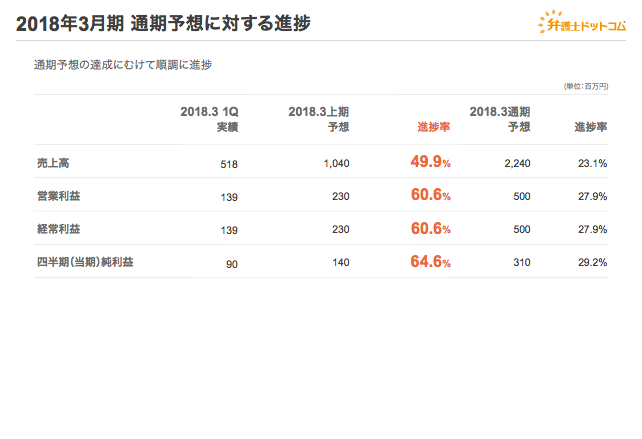

2018年3月期の通期予想は売上22億4000万円ということですが、それに対する進捗は23.1%。ペース的には予想には達していないようです。

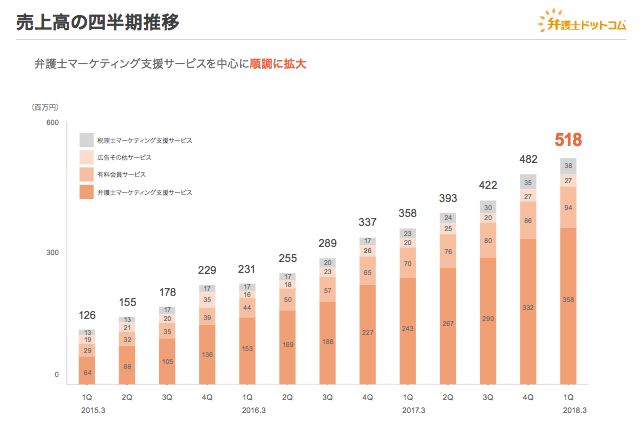

サービス別の売上高推移です。弁護士マーケティング支援サービスが3億5800万円、有料会員サービスが9400万円、広告その他が2700万円、税理士マーケティング支援サービスが3800万円の売上。

こうして見ると、売上自体の伸びのほとんどはメインの弁護士マーケティング支援サービスからもたらされていると言えます。

バランスシートの状況です。資産の合計は14億6600万円あり、そのうち流動資産が12億6100万円。その中で現預金が9億9000万円となっています。

自己資本比率は88.3%となっています。

サービスの状況

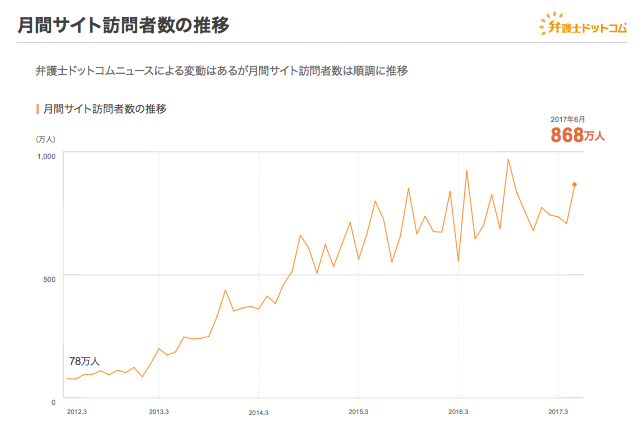

弁護士ドットコムサイトへの訪問者数は月間868万人。若干横ばいに見えます。

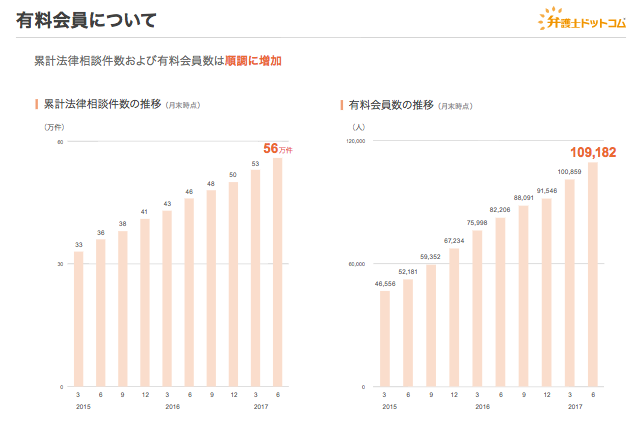

有料会員数と法律相談件数の推移。相談件数は月に56万件、有料会員数は10万9182件に達しています。

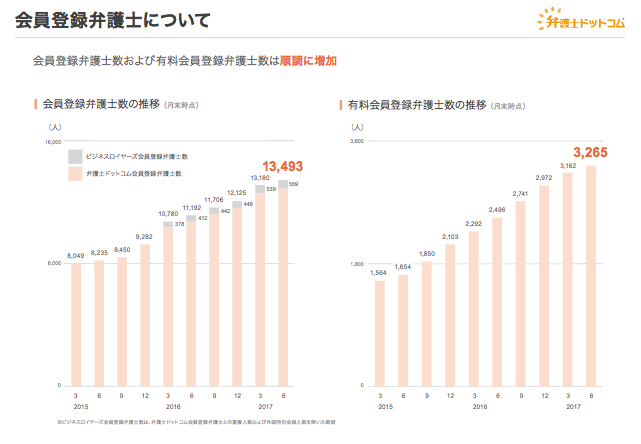

会員登録している弁護士の数は1万3493人おり、そのうち3265人が有料会員。

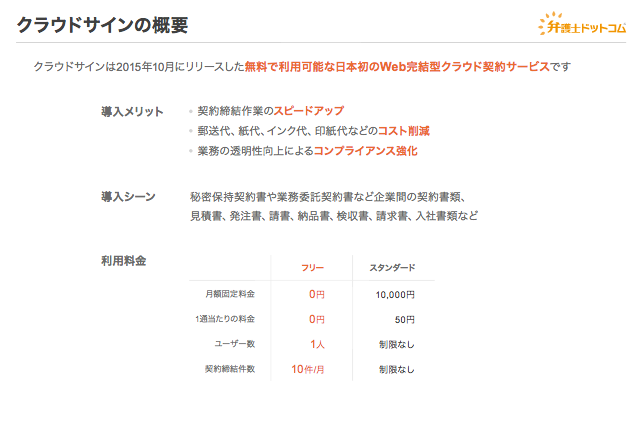

続いて2015年10月に開始した「クラウドサイン」の概要です。

クラウドサインは無料で利用できる「インターネット完結型」のクラウドサービス。契約書をオンラインで行うことができ、契約書を郵送したりする手間が省ける、ということのようです(使ったことない)。

利用料金はフリープランのほか、月額1万円。契約書一通あたりの値段は50円。課金すればユーザー数も無制限ということで、かなり安く感じますね。

クラウドサインの導入社数および契約締結数の推移。導入社数は8380社に達しているようです。

クラウドサインでは、外部のクラウド系企業との提携を進めているようです。

・kintone(サイボウズ)

・Box

・テラスカイ

2017年7月には英語にも対応するとのこと。今月じゃん。

クラウドサインは現段階だとまだまだ売上に占める割合は小さいようですが、「契約書」というどんな会社でも絶対に必要な手続きのプラットフォームになることができれば、ポテンシャルとしてはかなり大きそうです。

クラウド契約書プラットフォームとしてはサンフランシスコのスタートアップ企業「Docusign」という会社があり、こちらはどうなのかを今度調べてみたいと思います。

追記:企業価値評価

小型企業はどのように評価するか難しいですね。

一つ思うのは、生み出せているキャッシュフローが小さいので、予測もかなり強気にみないと意味がないのではということ。

今の規模があまり大きくないわけなので、かなり強気の成長ストーリーを描き、それを継続して続けられるかどうかが保有を続けるかどうかのポイントとなりそうです。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 1億7324万9000 | 2億789万9000 | 2億4947万8000 | 2億9937万4000 | 3億5924万9000 |

| 現在価値 | 1億5592万4100 | 1億6839万8190 | 1億8186万9462 | 1億9641万9281 | 2億1213万2942 |

| 有利子負債額0 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価330億800万 | 株主資本コスト0.1 |

WACC 0.1 |

|||

| 永久成長率0.03 |

継続価値 52億8609万2428 |

企業価値 62億083万6403 |

|||

うおおお。

やっぱりまだまだキャッシュを生みだせていなさすぎるというのは言えます。数億円のキャッシュフローではDCFで計算する限り、かなり低い価値評価になってしまう。

しかし、弁護士ドットコムのような企業を超長期(10年以上)で保有すればかなりの確度でリターンが得られると思うので、そういう意味では良い銘柄だと思います。

アプリでもっと便利に

© 2016-2025 Strainer