アメリカのローカル事業者と消費者をつなぐ口コミサービス「Yelp」の今後の市場ポテンシャルとは?

今回は、アメリカを中心に口コミサイトを展開する「Yelp」についてまとめます。

Yelpは2004年にペイパル出身の二人(Jeremy StoppelmanとRussel Simmons)によって設立されました。

当初は歯医者や美容師などのローカルビジネスの評判をEmailで友人に質問できるサービスとして始まります。

2005年には「ウェブサイトでレビューを書き込む」という現在の形式にリニューアルして、熱狂的なレビュワー(口コミの書き手)を集めるという戦略をとります。

その後は爆発的にユーザー数が増え、2012年5月にニューヨーク証券取引所に上場。

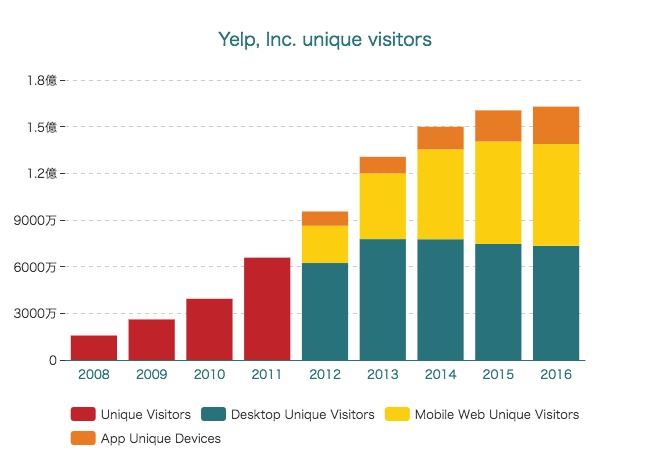

レビュー数は2016年に1億を超え、ユニークビジター数も2013年に1億人を超えています。

業績推移を見ると、規模はそれほど大きくないものの大きな成長を続けています。

営業利益率は0%前後を推移しており、現在は利益よりも成長を重視しているように見えます。

ここからは、Yelpのビジネスモデルについて整理した上で、損益分析と財政状況をチェックした上で、今後の将来性について考えたいと思います。

Yelpのビジネスモデル

Yelpのビジネスモデルをシンプルに図解すると次のようになります。

ユーザーがローカル事業者の口コミを投稿し、ローカル事業者は自分たちの情報を管理したり、広告を出稿することができます。

また、現在は一部の事業者に対して予約や注文することもできるようになっており、飲食店の場合はデリバリーサービスも提供。

その場合、Yelp側は予約や注文の手数料をとるようになっています。

収益の内訳

収益の内訳です。

そのほとんどが広告(Advertising)になっています。

取引手数料(Transactions)が525万ドル(2014)から6249万ドル(2016)へと2年で大きく増加しています。

また、興味深いのがブランド広告(Brand advertising)を2015年で止めていることです。

近年のオンライン広告市場は動画に大きくシフトしていますが、動画広告はYelpとの相性が悪くユーザー体験を阻害します。そこで思い切って強みであるローカル広告だけを扱うようにしたそうです。

地域ごとの収益も見てみます。

ほとんどがアメリカ国内の売上であることがわかります。

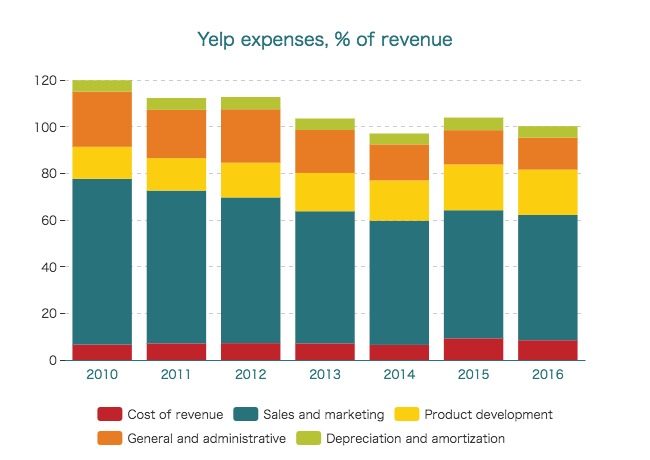

コスト構造

Yelpは安定的に利益を生み出していませんが、何にコストを費やしているのでしょうか?

セールス・マーケティング(Sales and marketing)に売上の53.7%を費やしています。2010年には71%もあったことを考えると、改善傾向にあると言えます。

2013年以降は営業利益率がコストの合計が売上と同じくらいになるように意図的にコントロールされているようにも見えます。

しばらくこのまま成長を優先していくのかもしれません。

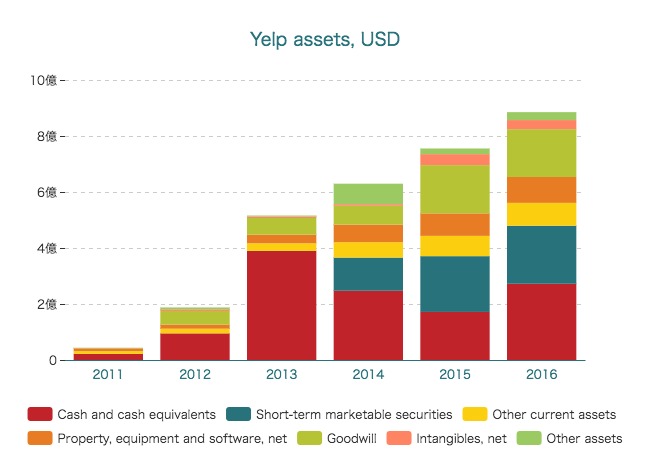

財政状態とキャッシュフロー

続いて、Yelpの財政状態をみてみます。赤字のまま成長する余力はどのくらい残されているのでしょうか?

総資産8.8億ドルに対し、現金同等物(Cash and cash equivalents)が2.7億ドル、短期有価証券(Short-term marketable securities)が2億ドルほどあります。

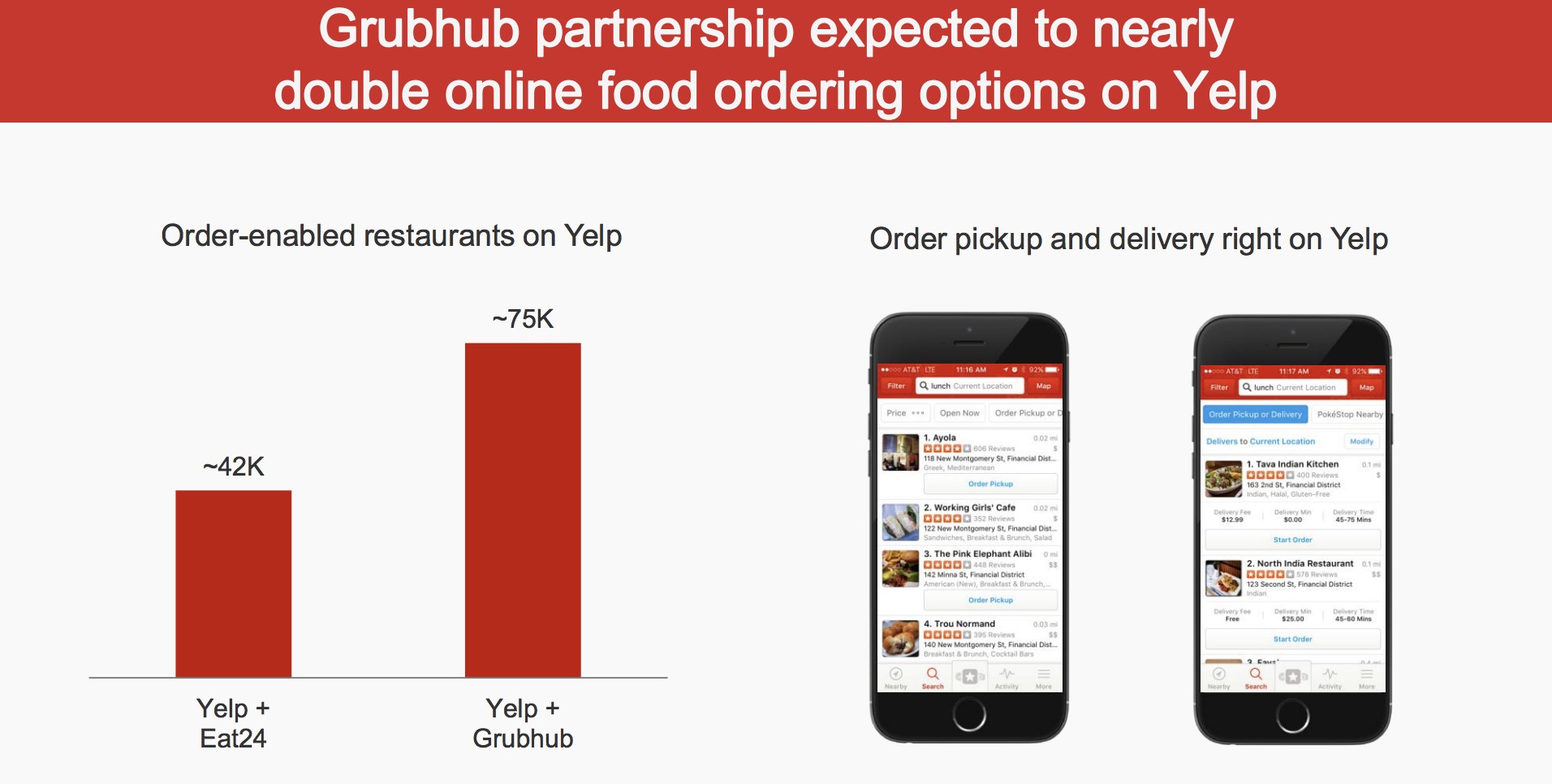

また、のれん(Goodwill)が2015年に1.7億ドルに達しています。この多くは、2015年2月にデリバリープラットフォームのEat24を1.3億ドルで買収したためです。

Yelp Buys Delivery Network Eat24 For $134M To Ramp Up In Food Operations

しかし、今年の8月にはEat24をデリバリーサービス大手のGrubhubに2.875億ドルで売却しています。

Grubhub’s purchase of Yelp’s Eat24 may make it the only place to order restaurant delivery

なかなか面白い動きですね。

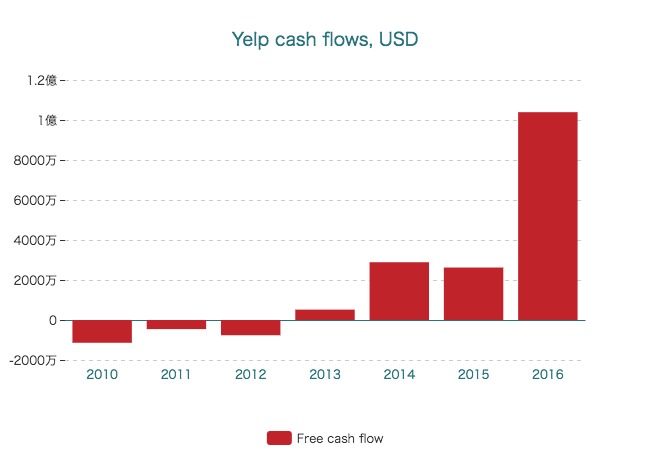

Yelpのキャッシュフローも見てみましょう。

営業キャッシュフロー(Net cash by operating activities)はかろうじて1億ドルに達したというところです。

フリーキャッシュフローもプラスに転換しています。

今後が楽しみになるグラフですね。

今後の展望について

最後に、Yelpの将来性について考えてみましょう。

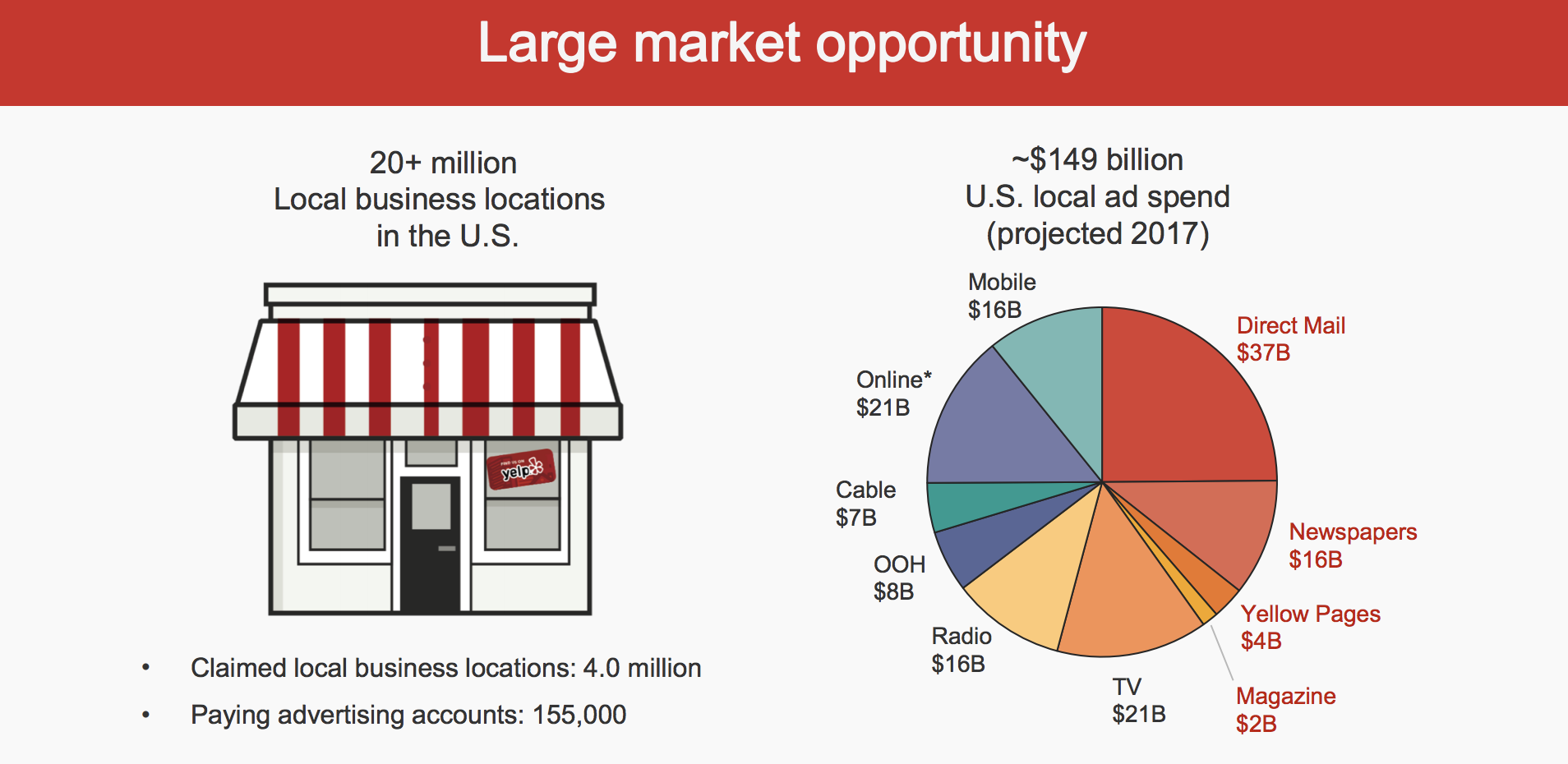

Yelpはアメリカでの売上がほとんどなので、基本的にはアメリカ国内のマーケットについて考えれば良いことになります。

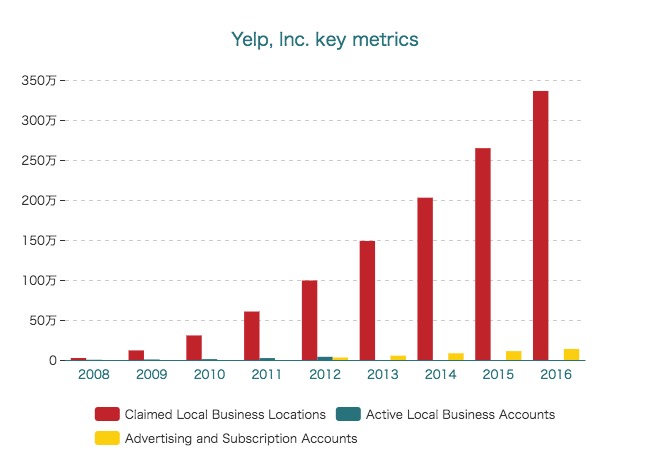

アメリカには2000万を超えるローカル事業者がおり、そのうち400万をYelpに掲載しています。

さらにそのうち15.5万アカウントが有料広告を出稿しているとのこと。

1490億ドルものアメリカのローカル広告市場のうち、モバイルとオンラインは合わせて370億ドルほどで、全体の4分の1ほどを占めています。

この巨大なマーケットからどのくらいのシェアを奪えるかがYelpの事業におけるポイントと言えます。

テレビやラジオ、旅行、採用など多くのプラットフォームが新興テック企業に代替された中で、電話帳(Directories)を代替するというのがYelpのポジショニングです。

先の図によれば、イエローページの市場規模は40億ドルとのこと。その規模までは比較的順調に伸びる可能性が高い気がします(憶測)。

Grubhubがデリバリーに特化する一方、Yelpはメディアに特化することで生き残りを図っています。

もっとも脅威だったGrubhubとの住み分けがなされたことは、Yelpにとって戦略上大きなプラスだったのではないでしょうか。

しかし、Googleの一部機能と競合しているほか、地域性を重視しているFacebookなどとも長期的には戦う必要が出てくるかもしれません。

また、冒頭のグラフにもあったユニークビジター数の推移は2015年から成長が止まりかけているように見えます。

単純に考えるとアメリカの人口が3.2億人なので、その半分がYelpを利用していることになります。

アメリカ国内を主戦場とする限り、今後の大きなユーザー成長は難しいと言えます。

ここまで順調に成長を続けてきたYelpですが、今後は膨大なユーザー数を収益につなげることができるかが大きなポイントと言えます。

今後も引き続きチェックしていきたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer