2017年10月に開始した値上げの影響は?焼き鳥チェーン「鳥貴族」の2018年7月期決算まとめ

鳥貴族といえば「全品均一価格」で食べられる最高の焼き鳥チェーンです。

ところが2017年10月、「280円均一」から値上げして「298円均一」になりました。

値上げの理由としては、「原材料」「人件費」などコストが高騰していることを挙げています。

飲食業界は人手不足が大きな問題ですし、鳥貴族は「全食材国産化」をウリにしていますから、値上げせざるをえなかったというのは理解できます。

しかし、その後のニュースでは「客離れが進んで深刻な経営不振」だとか、「想定以上の不振で業績下方修正」というニュースが目立ちます。

ところが、蓋を開けてみれば売上は340億円、営業利益16.8億円で前年から15%強の増収増益。

当初の業績予想からは下回っているようですが、そこまで悪い結果のようには見えません。

今回のエントリでは、298円均一への値上げが業績にどんな影響をもたらしたのか、公開された情報をもとに整理してみたいと思います。

2005年の東京進出から店舗拡大を加速

まずはこれまでの鳥貴族について、ザーッとおさらいしましょう。

創業は1985年、大阪の近鉄俊徳道駅前に『鳥貴族』の最初の店舗をスタートしました。

翌年から法人化すると、1991年には加盟店1号店をオープン。

1995年には他の居酒屋業態をやめて、『鳥貴族』ブランドに一本化し、1998年に10店舗を達成。

2005年にはじめて東京に進出すると、2008年には100店舗を達成し、2011年には200店舗、2012年には300店舗と加速度的に店舗を増やしています。

2014年にはジャスダック市場に上場し、2016年には東証一部に指定。

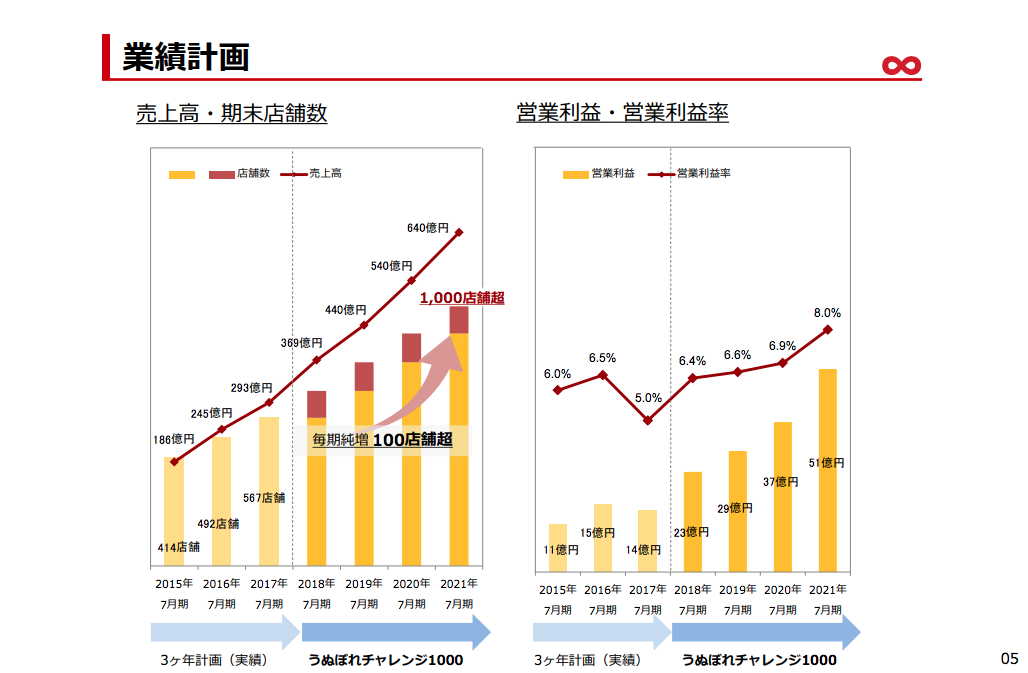

売上高は2010年7月期の56億円から、8年で6倍に成長し、340億円近くになっています。

利益率はあまり高いわけではなく、ここ2年は5%弱という水準で落ち着いています。

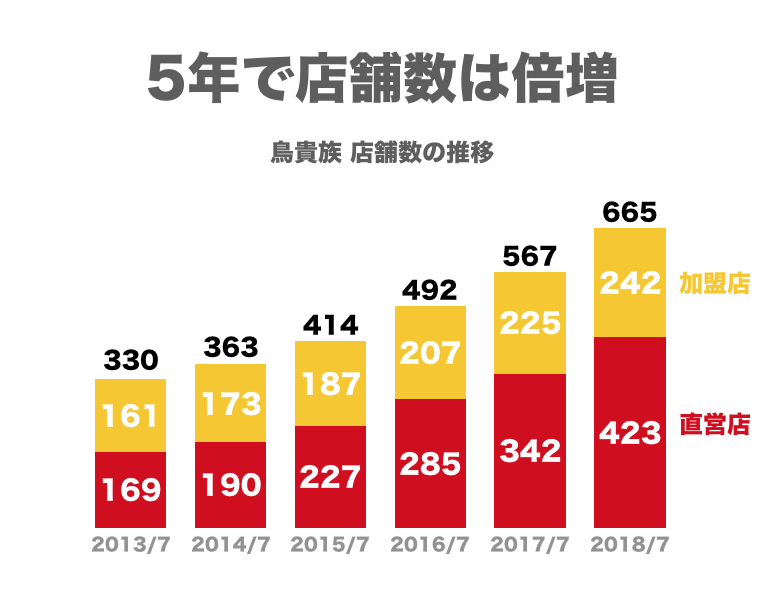

店舗数の状況を見てみましょう。

この5年で店舗数は倍増し、全体で665店舗に。

直営と加盟店の比率は3対2といったところで、直営店の方がかなり多いかなという印象です。

地域としては「関西」「関東」「東海」の3つの地域に集中的に出店しています。中でも多いのは関東と関西。

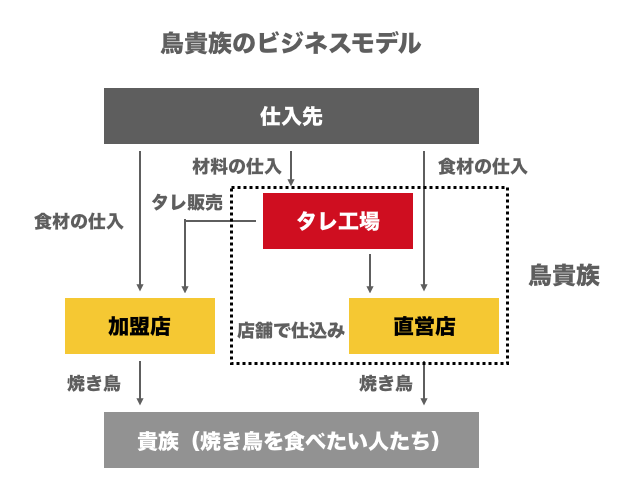

鳥貴族は「焼き鳥を店舗で仕込む」ことを大きなウリにしていますから、セントラルキッチンはありません。

ビジネスモデルをざっくりと図解してみます。

焼き鳥のタレを仕込む「タレ工場」はあり、作ったタレを直営店に送っているほか、「カムレードチェーン(TCC)」と言われる加盟店に販売します。

直営店の場合は焼き鳥やドリンク販売がそのまま売上となりますが、加盟店の場合には「タレの販売」と「(ノウハウ提供による)ロイヤリティ」が主な収入となります。

客単価は微増も客数が10%以上の減少

さて、ここからが本題です。

鳥貴族の値上げがスタートしたのは2017年10月1日ですが、そこから各店舗の業績にはどんな影響があったのでしょうか?

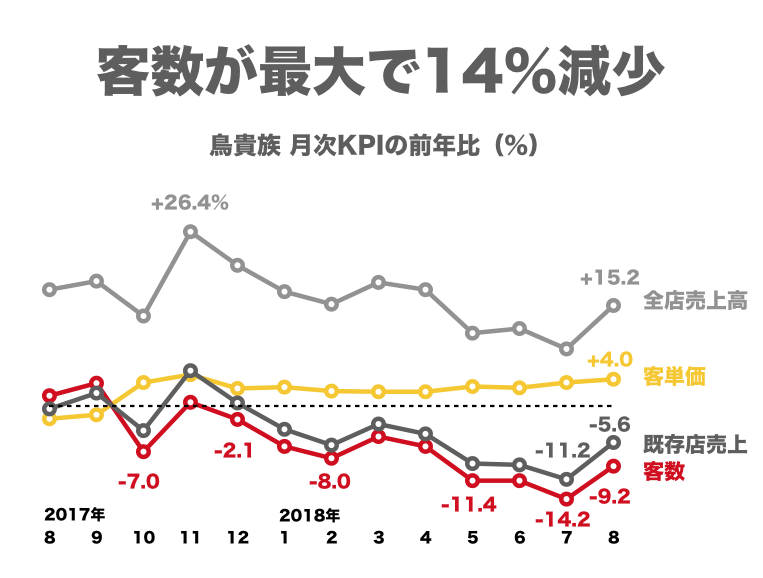

まずは、月次報告書の動向をグラフ化してみましょう。

「全店売上高」は増えていますが、「既存店売上」は大きく下がり、2018年7月にはマイナス11.2%も落ち込んでいます。

値上げによって「客単価」は2%から4%くらい増えていますが、「客数」が5%から14%も減少してしまっているという状況。

各メディアが報じていた通り、客離れが起こったというのは確かな事実のようです。

客離れが一番ひどかったのが2018年5月から7月までで、8月には少し改善しています。

さて、各種メディアが封じた通り、鳥貴族の客数が減ってしまったのは事実です。

しかし、だから値上げは失敗だったかというとそこまで単純な話でもありません。

鳥貴族の売上原価率は2016年ごろには31%前後でしたが、2017年に入ると32%以上にまで拡大。

小さな変化に見えますが、鳥貴族の営業利益率は5%前後。売上原価率が1ポイント上がると利益率が20%ほども減ってしまうことになります。

2017年10月(1Q18)に値上げを導入する前後から原価率は下がり始め、直近の四半期には29.6%にまで低下。

値上げ以外にも様々なコストカットを行なってきたことが想像されますが、2015年までよりもさらに低い原価率になりました。

さて、もう一度ひっくり返して恐縮ですが、売上原価が下がったから成功とも言えません。

売上原価率は下がっていますが、一方の「販管費」は売上に対して68%にまで上昇。

結果として、4Q単独でも営業利益率は2.4%とかなり低くなってしまっています。

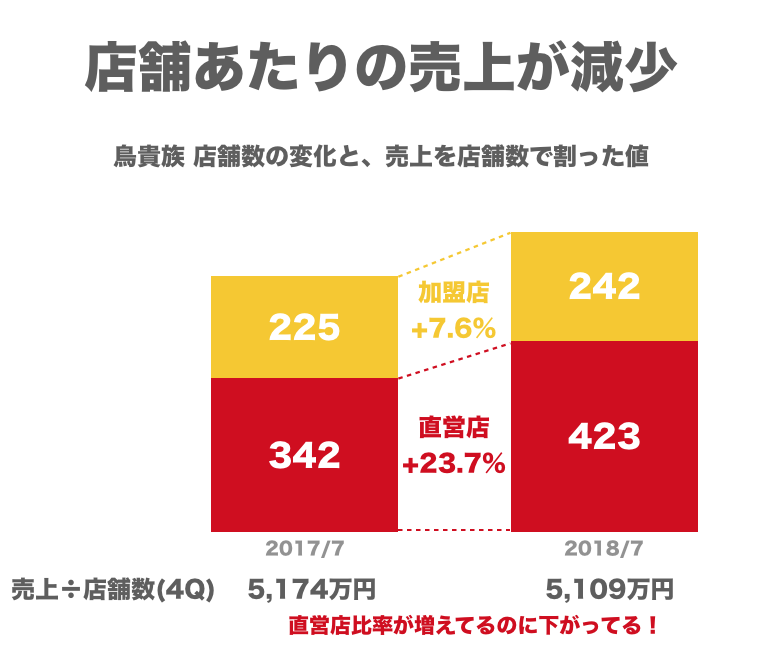

この理由として考えられるのは、「店舗あたりの売上」が減少していること。

このことは先ほど、「既存店売上の変化」のグラフからも確認できましたが、もう一度別の角度から考えて見ましょう。

鳥貴族の直営店は前年の342店舗から423店舗へと24%近く増えました。

加盟店の増加率は7.6%(225から242)なので、直営店の方がよりたくさん出店しています。

鳥貴族にとっての売上は加盟店よりも直営店の方が大きいですから、鳥貴族の売上を店舗数で割った数字は、去年よりも大きくなっているべきです。

しかし実際には、5,174万円から5,109万円へと減少しています。

鳥貴族は「直営」「加盟店」それぞれの売上を公開していませんが、既存店売上の状況から見ても、店舗あたりの売上が5%から10%ほど減少しているようです。

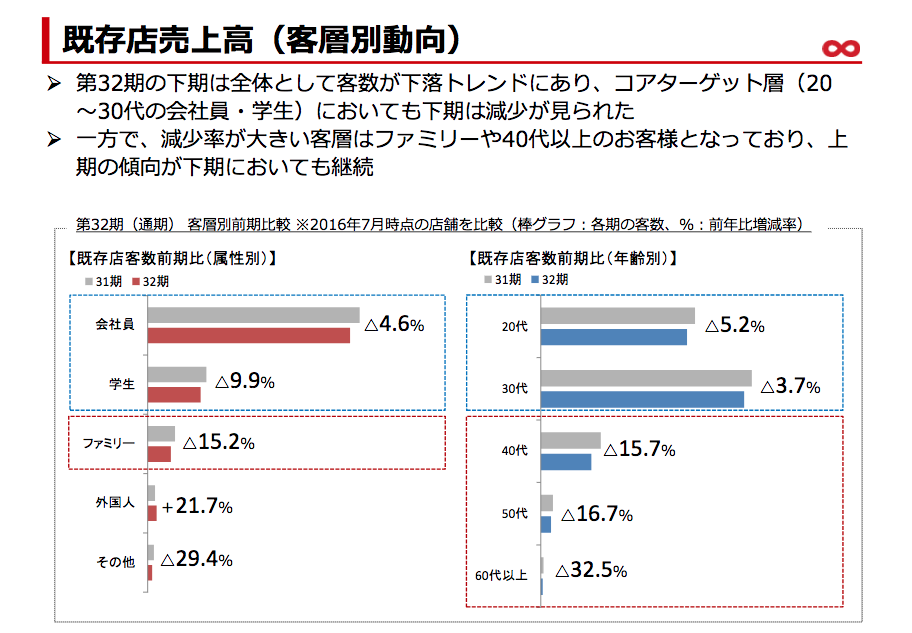

客層別・世代別でみても全体として客数が減っていることが分かります。

中でも激しいのが「ファミリー層」「40代」の客離れ。

しかし、あくまで鳥貴族のコアターゲットは「20〜30代の会社員・学生」です。

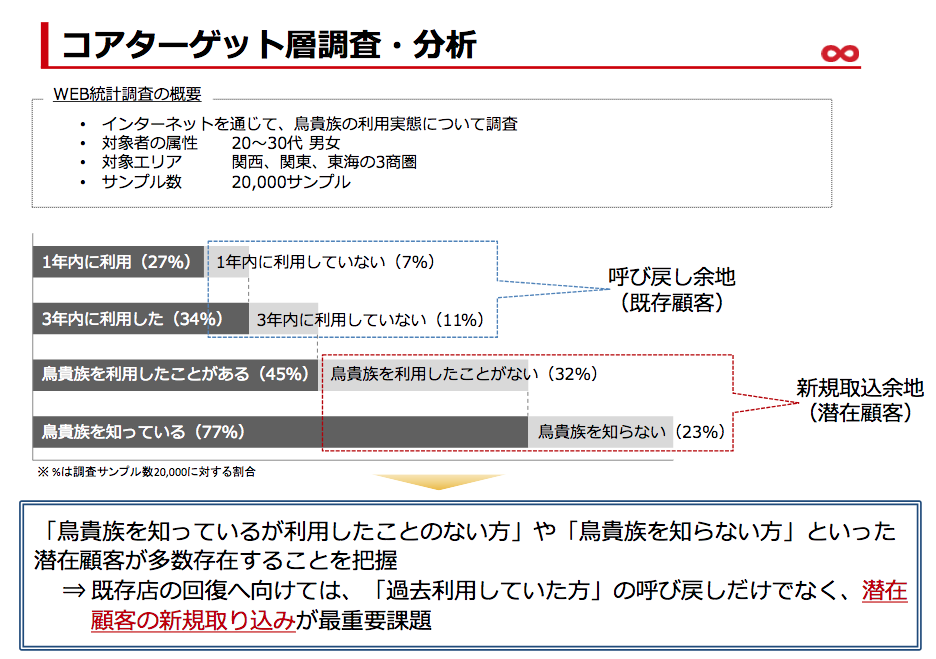

コアターゲット層が離れてしまった理由を探るためにインターネットで調査を行なったところ、「鳥貴族をそもそも利用したことがない」という層がかなりいることが分かったそうです。

結論としては、「(既存顧客を取り戻すのではなく)潜在顧客を新たに取り込む」のが課題とのこと。

年間33億円の営業キャッシュフローを創出

ここまで、限られた情報の中で鳥貴族の状況について見てきました。

最後に、同社のバランスシートから現在の状況をチェックしてみたいと思います。

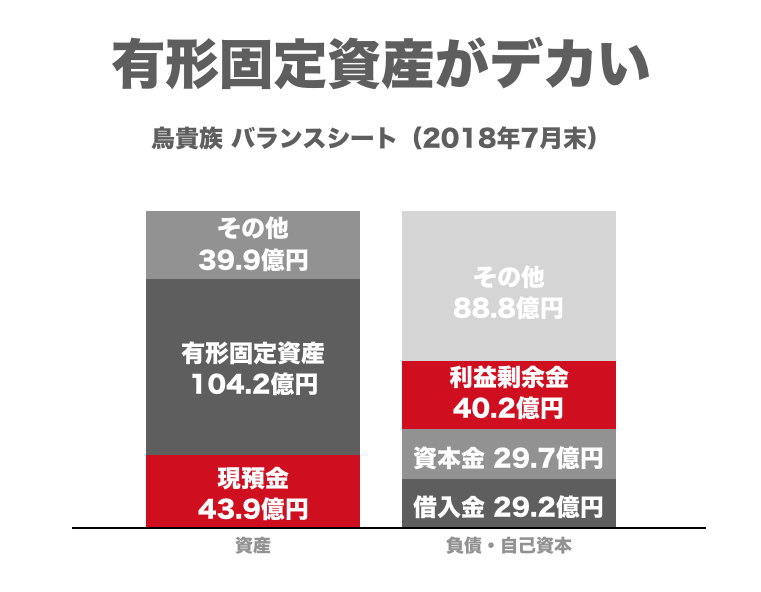

2018年7月末時点での総資産は188億円ありますが、そのうち現預金は44億円ほど。

かなりキャッシュリッチですが、有形固定資産は104億円とさらに大きくなっています。

一方で、借入金は合計で30億円ほど。

利益剰余金は40億円以上まで積み上がっており、財政状態は健全と言えます。

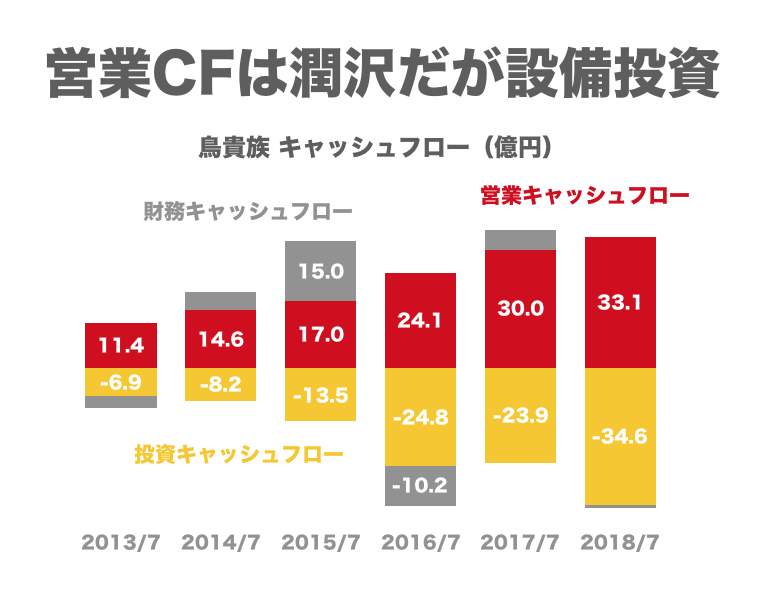

営業キャッシュフローは引き続き33億円も稼いでおり、かなり潤沢です。

ただ、設備投資に32億円も使っているため、フリーキャッシュフローはトントンといったところ。

店舗拡大によって売上を増やしたものの、手残りしたキャッシュはほとんどないというわけです。

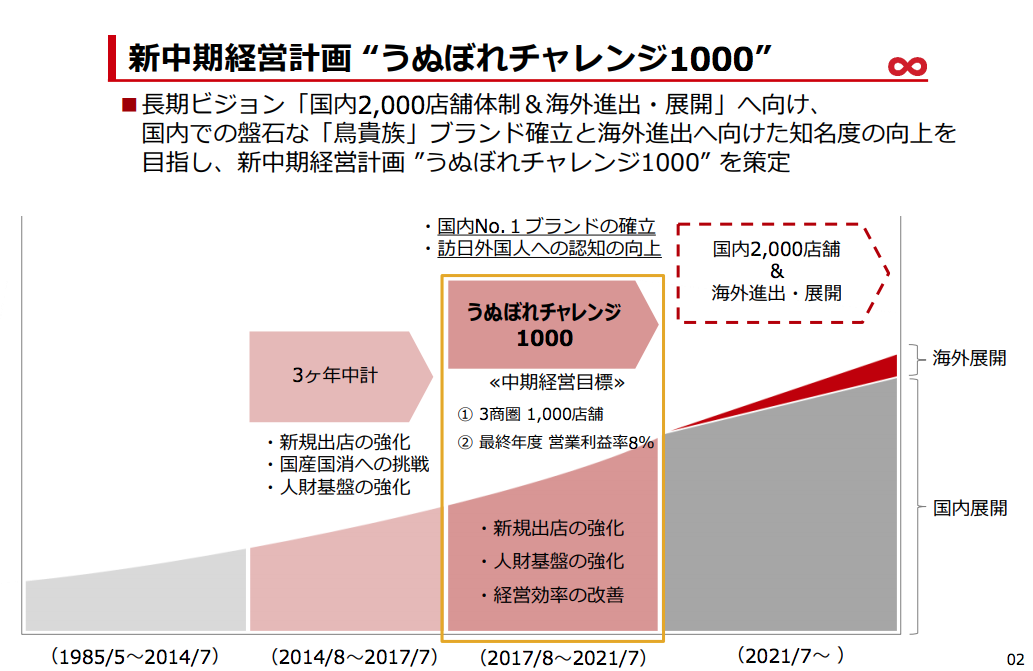

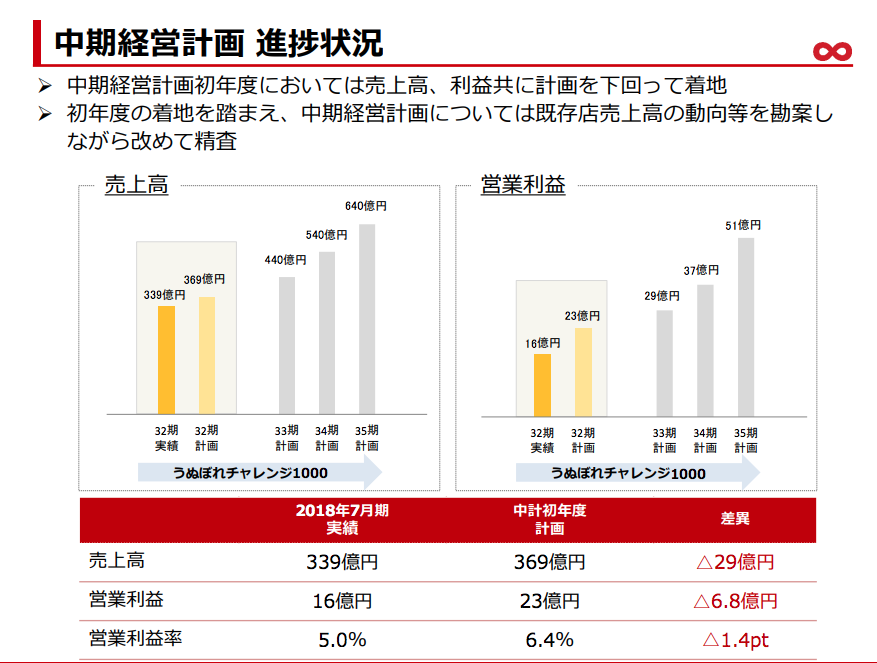

中期経営計画「うぬぼれチャレンジ1000」の進捗

鳥貴族は、値上げを発表する一ヶ月前の2017年9月に、中期経営計画「うぬぼれチャレンジ1000」を公開しています。

要点としては、「2021年7月までに国内1000店舗を達成する」という内容。

2018年7月期の実績が665店舗ですから、あと3年で111店舗ずつ出していけば達成することができます。

2018年7月期には実際に104店舗の出店を行い、設備投資に32億円を投じています。

今後も毎年30億円以上の営業キャッシュフローを生むことができれば、店舗数自体は十分に達成できそう。

問題は今後も収益性をキープできるかというところ。2018年7月期の営業利益率は4.75%ですから、目標としていた6.4%には大きく未達です。

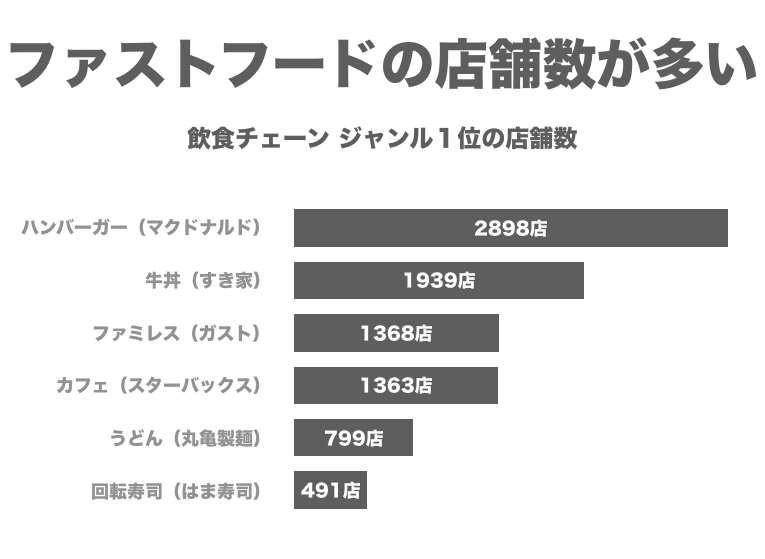

そもそも、飲食チェーンで国内1,000店舗という目標はどのくらい現実性があるのでしょうか?

他の飲食チェーンの事例を見てみましょう。各ジャンルで最も店舗数が多いチェーンを調べてみました。

一番多いのは「ハンバーガーショップ(日本マクドナルド)」で、2,898店舗。

次に多いのは「牛丼チェーン(すき家)」で、1,939店舗あります。

1,000店舗を超えているのは4つ目の「カフェ(スターバックス)」の1,363店舗までで、4つとも価格帯の安い「ファーストフード」です。

「回転寿司」は最大400店舗、「うどん」は最大800店舗、「カフェ」は1300店舗、「ファミレス」は1400店舗くらい。

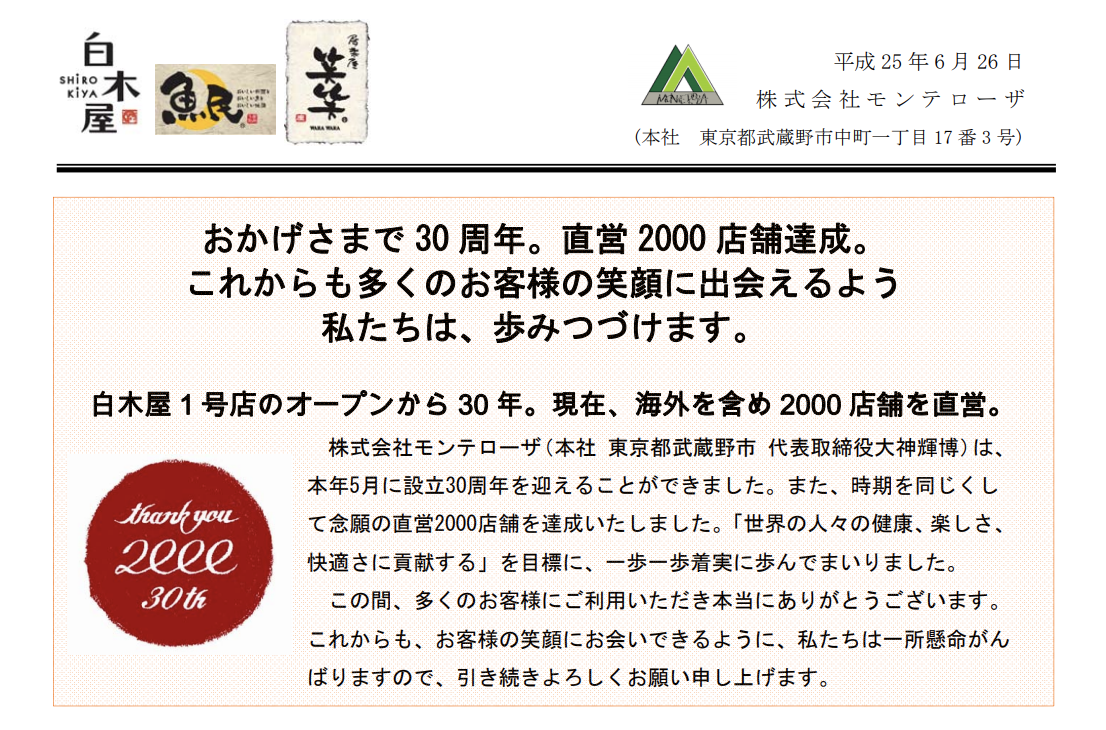

「居酒屋」で一番大きいのは「モンテローザ」で、グループ全体の店舗数が1,735店舗あります。

モンテローザは2013年6月時点で直営2,000店舗をドヤっていましたから、そこから減少しているようです。

(2013年6月)

その中で一番多いのが「魚民」で、742店舗あったとかなんとか。

『ぐるなび』には532店舗が登録されているそうです。

つまり、居酒屋業態において一つの業態で1,000店舗というのは前人未到の境地です。

縮小が見込まれる日本社会において現実的な目標なのかというのは疑問が残るところ。

鳥貴族が示しているように、インバウンド需要をうまく取り込むことができれば、1,000店舗まで増やすこと自体はできそうな気もしますが、やはり大胆な目標です。

だからこそ「うぬぼれチャレンジ1000」という名前なのでしょうが。。

さらに長期的な目標としては「国内2,000店舗」という数字も掲げていますが、さすがにこれは現実的ではなさそう。

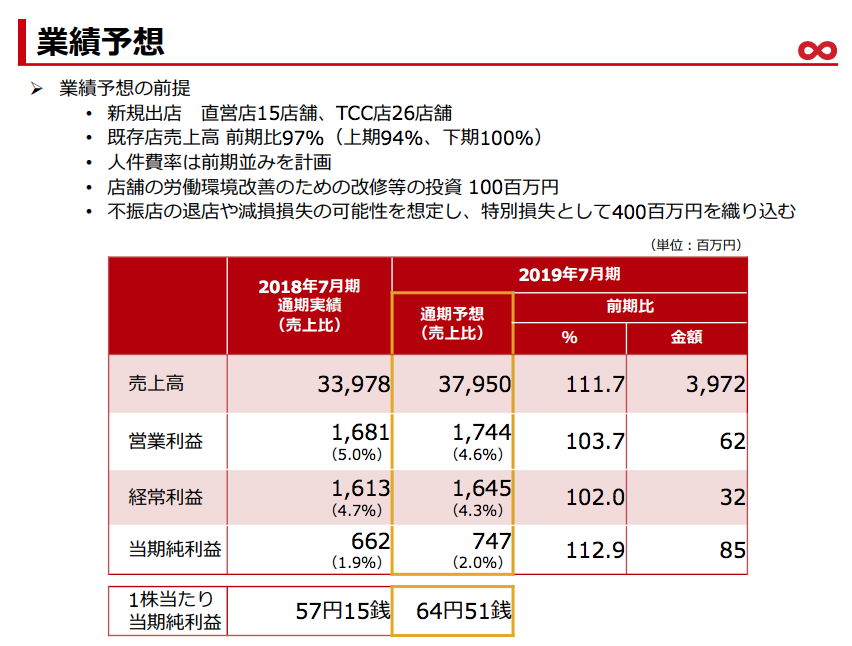

実際、今回の決算説明資料では今後の計画は改めて見直す予定としています。

今回の結果を受けて、2019年7月期の計画は新規出店41店舗ということでかなり控えめ。

今期の業績不振を受けて、「うぬぼれチャレンジ1000」は頓挫してしまったようです。

まずは2019年7月期に離れてしまった客数を取り戻せるかどうかが大きなポイントとなりそうです。

アプリでもっと便利に

© 2016-2025 Strainer