データセンター版Google!サーバーのログデータを収集し、検索可能な形で提供する「Splunk」

あらゆるマシンデータを取り込み、検索や分析、可視化を可能にする「Splunk」についてまとめます。

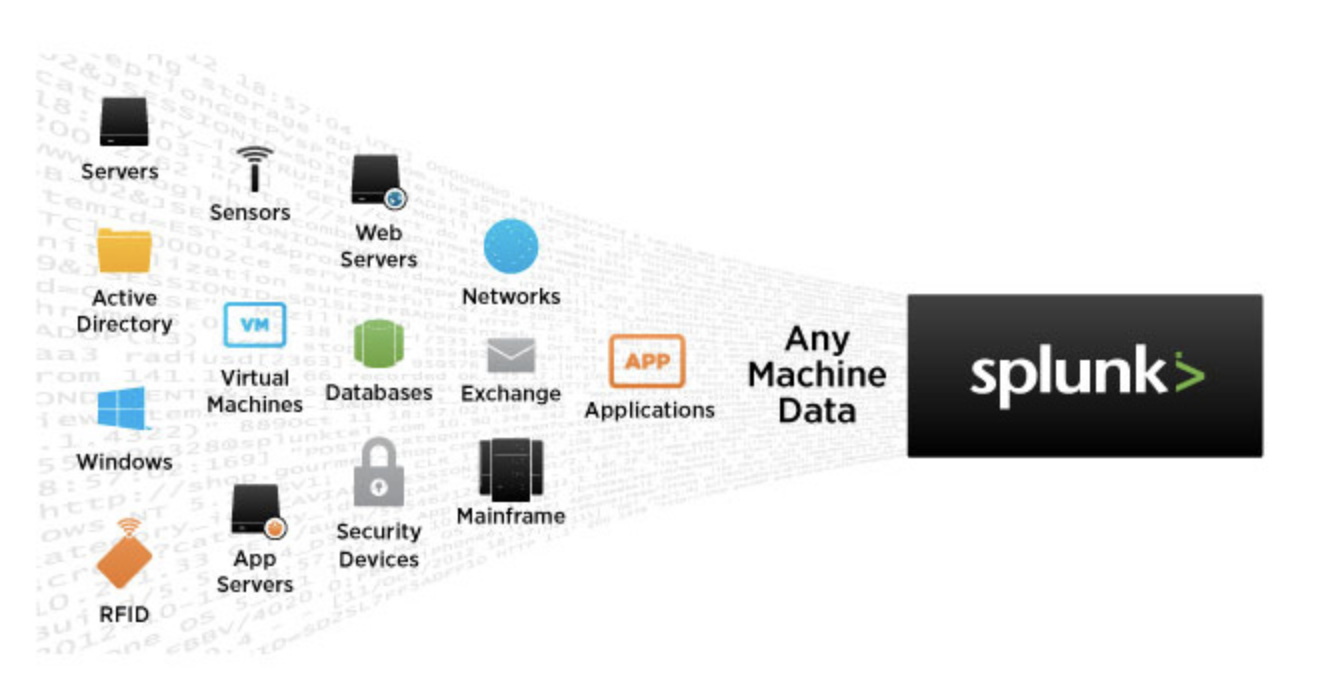

マシンデータとは、モバイル機器やサーバ、ネットワークなどあらゆる機械が生成するログデータのこと。

(ホームページより)

SplunkはMichael Baum氏、Rob Das氏、Erik Swan氏により、2003年にサンフランシスコで設立されました。

複数のログデータの中から、特定データを検索できるツールの提供を開始。

各企業のエンジニアは、必要なログデータを探すことに多くの時間をかけていたことから、導入は順調に増加していきました。

2012年にナスダック市場に上場。

2013年にはクラウド上でも使用できる「Splunk Cloud」を提供開始。

上場後は、事業領域の拡大に向けて積極的に企業買収に乗り出しており、セキュリティ・データ分析の領域を中心に5年間で8社も買収しています。

例を挙げます。

・2013年:モバイル端末のデータ分析を行う「Bugsense」、ネットワークトラフィックの収取・分析を提供している「Cloudmeter」の2社を買収

・2015年:IT運用の分析とセキュリティの異常検出を行なっていた「Metafor」、セキュリティに関するスタートアップの「Caspida」を買収

・2017年:会話分析プラットフォームの「Drastin」、クラウドで機械学習を行なっていた「SignalSense」、IT市場向け分析ソリューションを提供する「Rocana」の3社を買収

・2018年:セキュリティ自動化およびオーケストレーションプラットフォームを提供している「Phantom」を買収

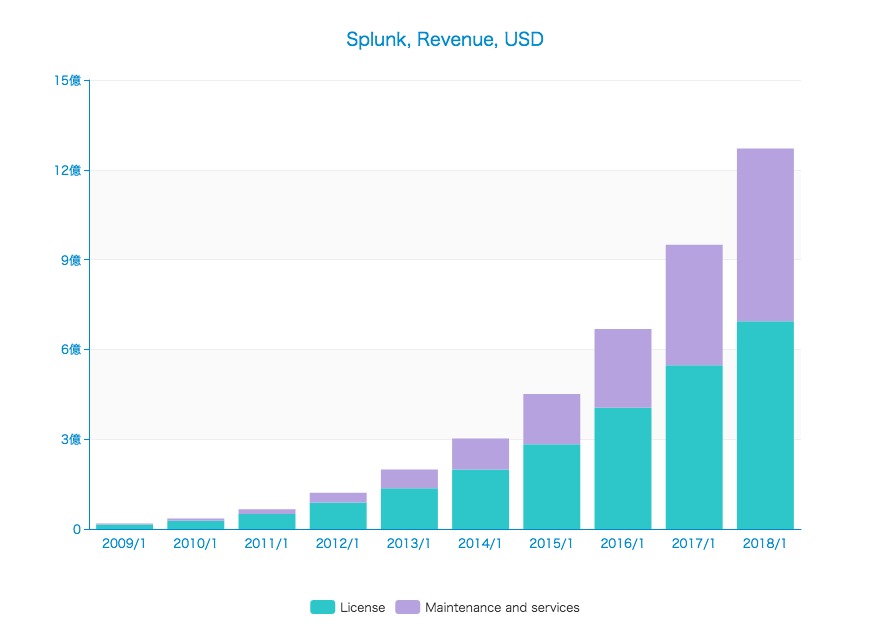

このように発展を遂げてきたSplunkの業績推移を見てみましょう。

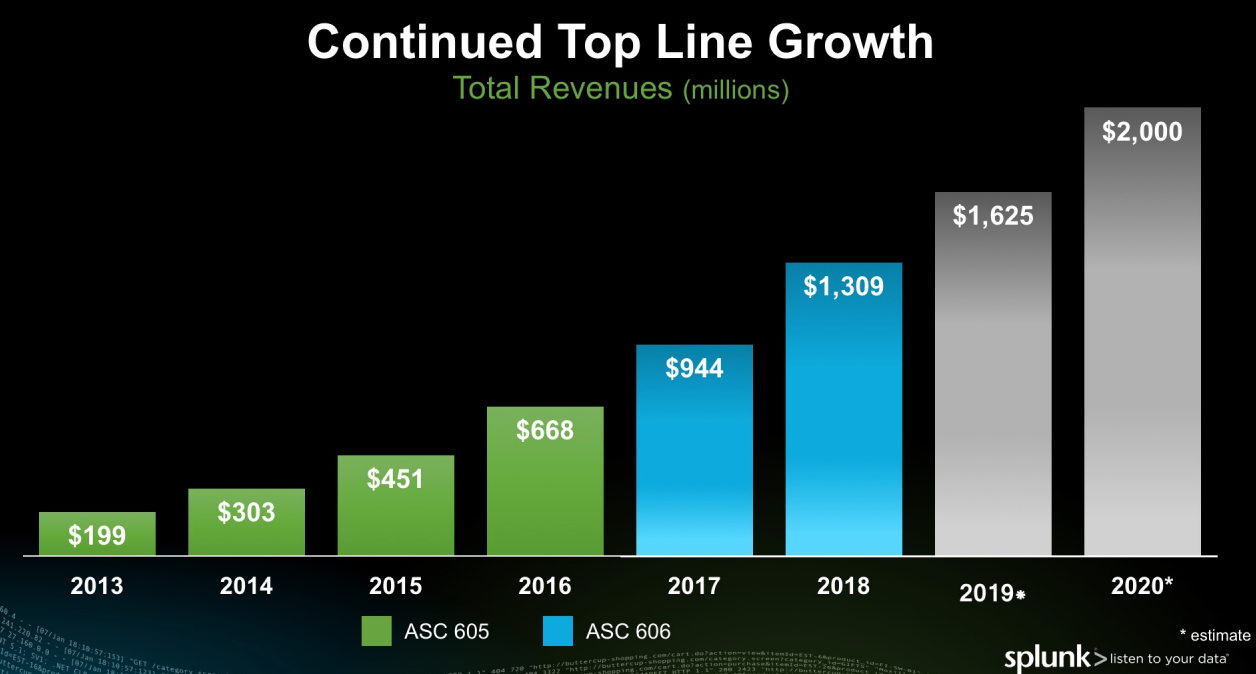

2013/1期での売上高は1億9,894万ドルでしたが、2018/1期には12億7,078万ドルにまで拡大。

5年間で売上が60倍になっています。

営業損失はマイナスが続いていますが、2018/1期ではマイナス2億5,429万ドルと、前年度より1億ドルほど減少しています。

売上を順調に伸ばしている一方で赤字が続いているSplunkの財務状態はどうなっているのでしょうか?

今回のエントリではSplunkの事業と決算数値について見ていきたいと思います。

オンプレとクラウドのハイブリッド形式でサービス提供

Splunkは、データ収集・分析のプラットフォームとして「Splunk Enterprise」と「Splunk Cloud」を提供しています。

「Splunk Enterprise」は実際にサーバーにインストールする形式のソフトウェアで、「Splunk Cloud」はAWSなどと連携したクラウドサービスです。

(ホームページより)

Splunkに送るデータは決まった構造にする必要がなく、あらゆるデータを送ることが可能。

システムデータとして保存してくれるので、データベースを用意する必要もありません。

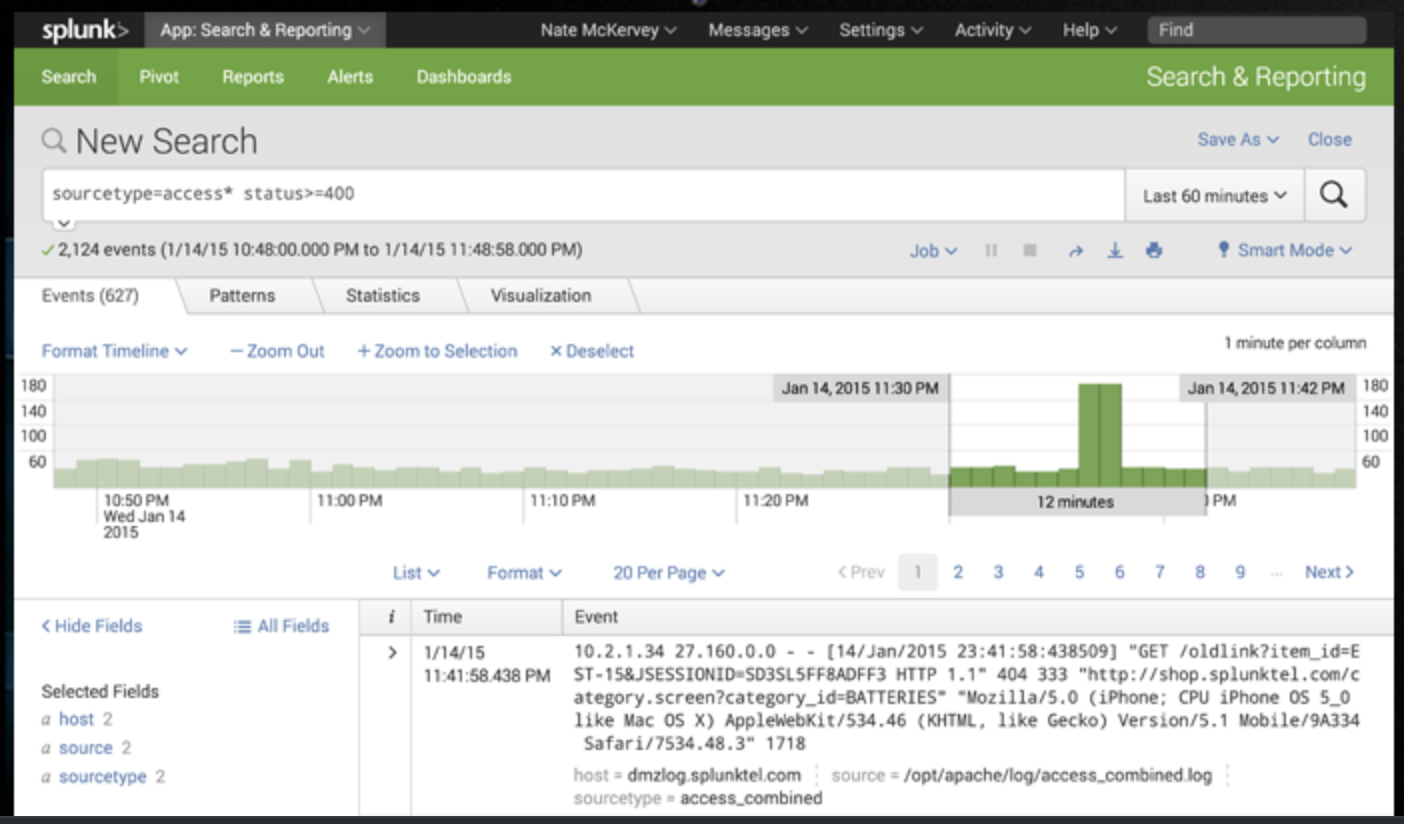

保存したデータをもとに条件検索や数値計算などを行い、対象のデータを取得したり分析したりすることができます。

(ホームページより)

また、Splunkには「Splunk Base」と呼ばれるアプリケーションプラットフォームがあります。

iPhoneで言うところの「App Store」のように、サードパーティが拡張アプリを配信することができ、2000以上のアプリが公開されています。

他には、機械学習によって高度な分析ができる「Splunk IT Service Intelligence」や脆弱性のモニタリングなどができる「Splunk Enterprise Security」などを展開しています。

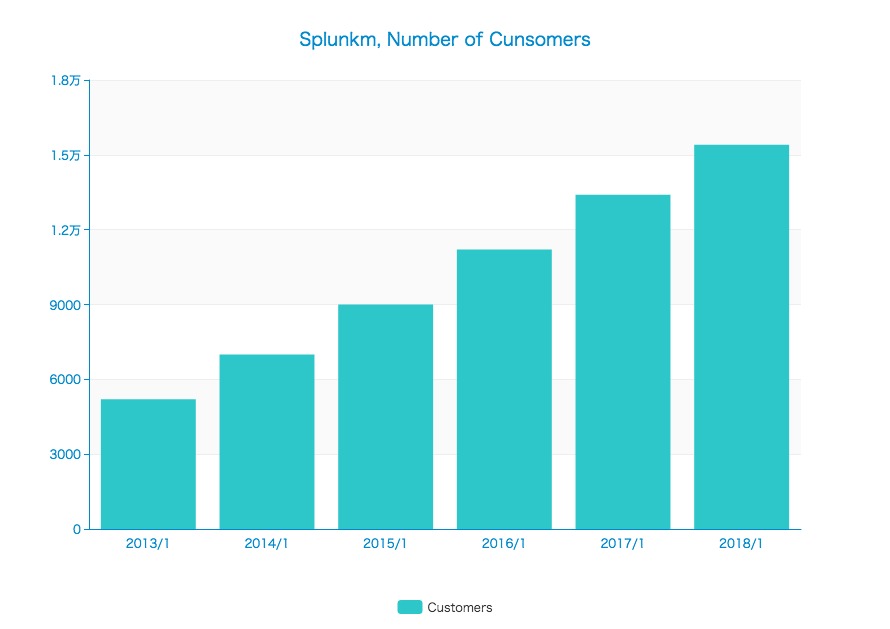

Splunkの顧客数を見てみましょう。

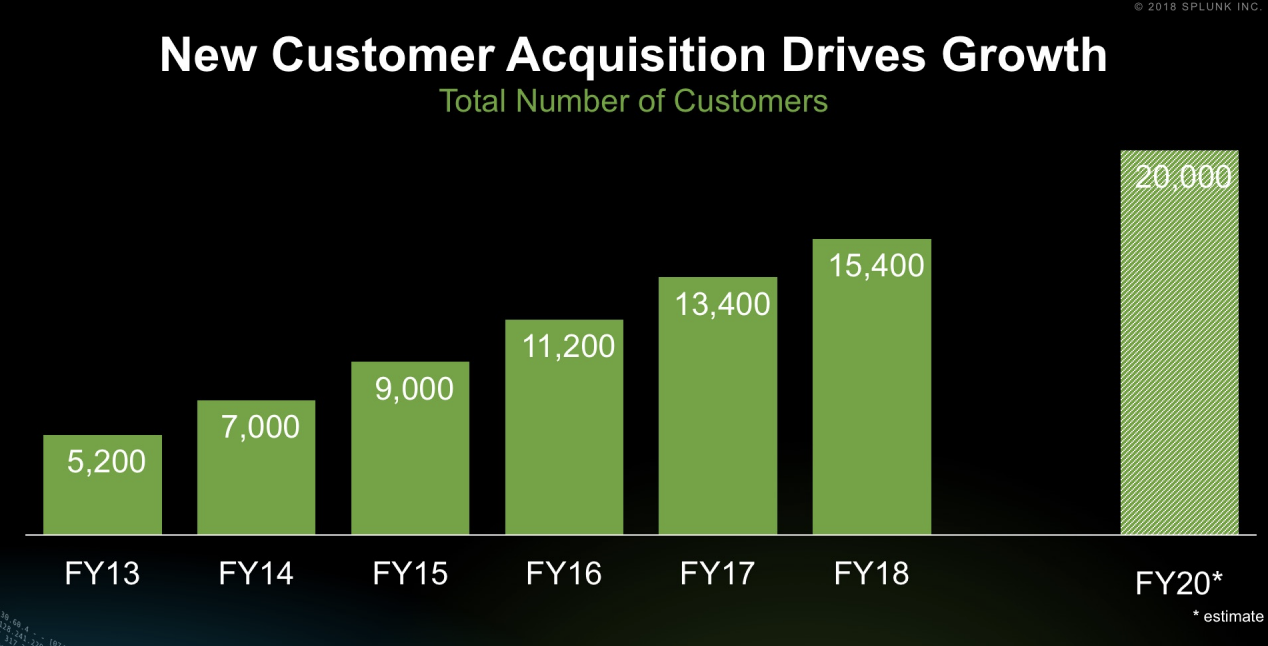

2018年1月時点で15,400顧客となっており、年々新規ユーザーが増加していることがわかります。

顧客には「Adobe」、「Coca Cola」といった大企業も含まれており、Fortune100の企業のうち、なんと89の企業が利用しています。

(ホームページより)

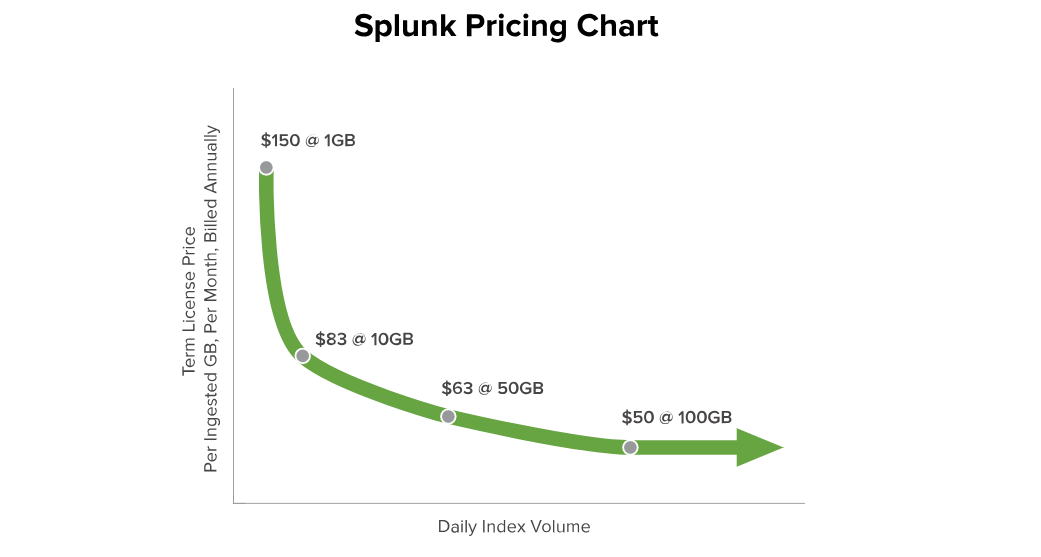

・料金形態

これらの顧客は、どういった形式でお金を払っているのでしょうか。

Splunkでは、1日に送るデータ量(GB)に応じてライセンスを購入することになります。

(ホームページより)

最初は1GB/日あたり150ドルからスタートします。

利用料が多くなるにつれて単価が下がり、10GB/日を超えると83ドル、50GB/日だと63ドル、100GB/日に達すると50ドルと、三分の一まで単価が下がります。

Splunkの収入源は、これらのライセンス販売によるライセンス収入とライセンス購入者に毎年発生する保守料や、その他クラウドサービスの料金などのサービス収入があります。

売上高の内訳を見てみましょう。

2018/1期において、ライセンスによる売上(License)6億9,370万ドル、サービスによる売上(Maintenance and service)5億7,708万ドルとなっています。

顧客数の増加によって増えるサービス売上と、新規の売上であるライセンス売上の両方が年々増加しています。

ライセンスの追加購入には「既存ライセンスの追加購入」「別製品のライセンス新規購入」の2つがあります。

①既存ライセンスの追加購入

既存ユーザーのシステムが大きくなると、マシンデータの量が増加して1日あたりにSplunkに送信するデータ量が増えます。

1日あたりに送るデータ量がライセンスの規定量を超える時にはデータ量に応じて追加のライセンスを購入する必要があります。

②別製品のライセンス新規購入

Splunk Enterpriseを利用していたユーザーがセキュリティ強化のためにSplunk Enterprise Securityを導入するなど他の製品のライセンスを購入するケースです。

財務状況:潤沢な営業キャッシュフロー

順調に事業を拡大しているSplunkですが、損益上はまだ赤字です。

財務状況はどうなっているのでしょうか。

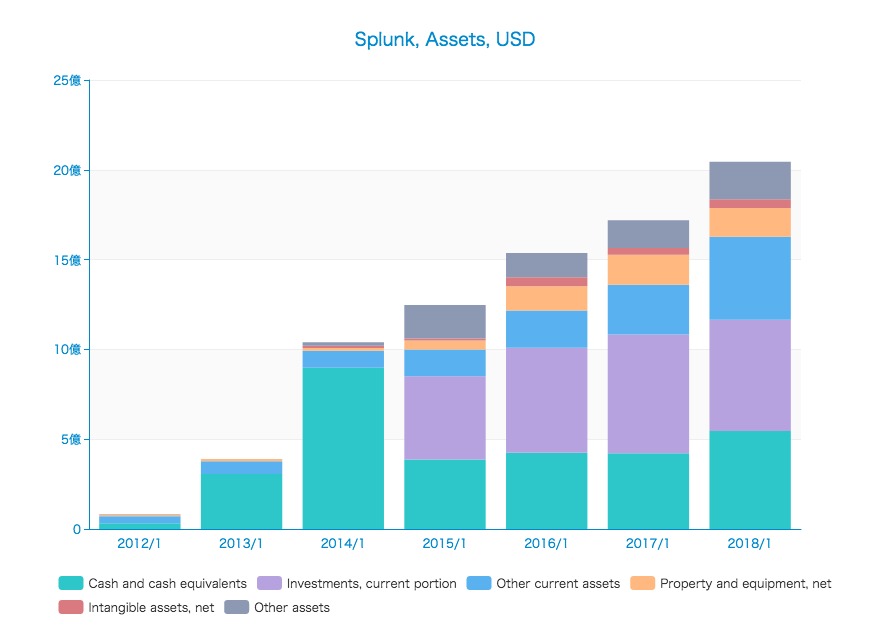

資産

2018年1月末時点において、総資産20億ドルのうち現預金(Cash and cash equivalents)は5億ドル、有価証券(Investments, current portion)6億ドルとなっています。

有価証券は性質にもよりますが、余剰現金を運用しているという形にすぎないため、極めてキャッシュリッチな資産構造になっているといえます。

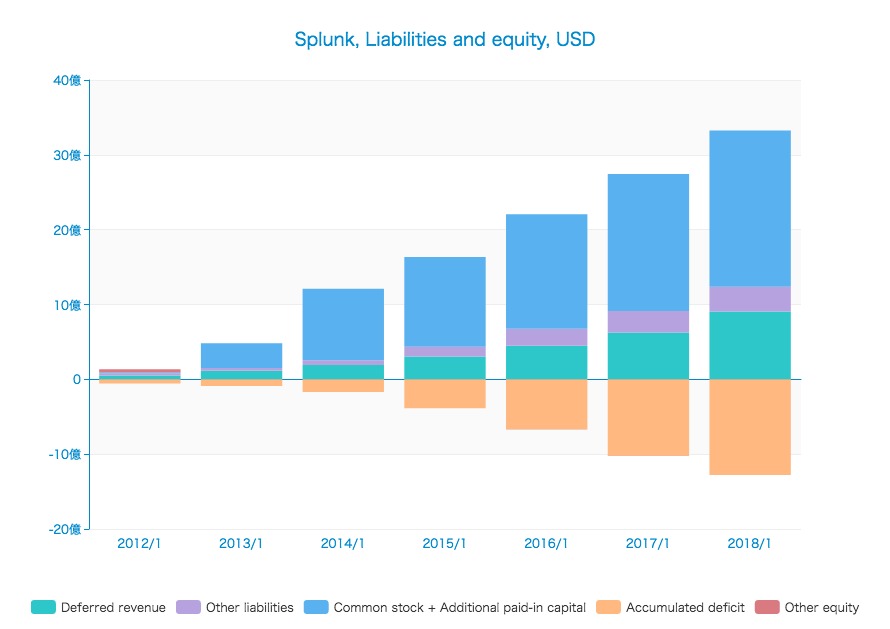

負債・純資産

これらの資産の源泉はどこからきているのか、負債と自己資本の項目を見てみます。

最も大きいのは資本金(Common Stock)と追加振込資本(Additional paid -in capital)で合計20億ドル、前受収益(Deferred revenue)9億ドルとなっています。

株式発行により20億を調達しているほか、まだ売上計上されていないキャッシュイン(前受収益:未来の売上)が9億ドルあることになります。

赤字なので、利益剰余金(Accumulated deficit)はマイナス12億ドルと年々増加しています。

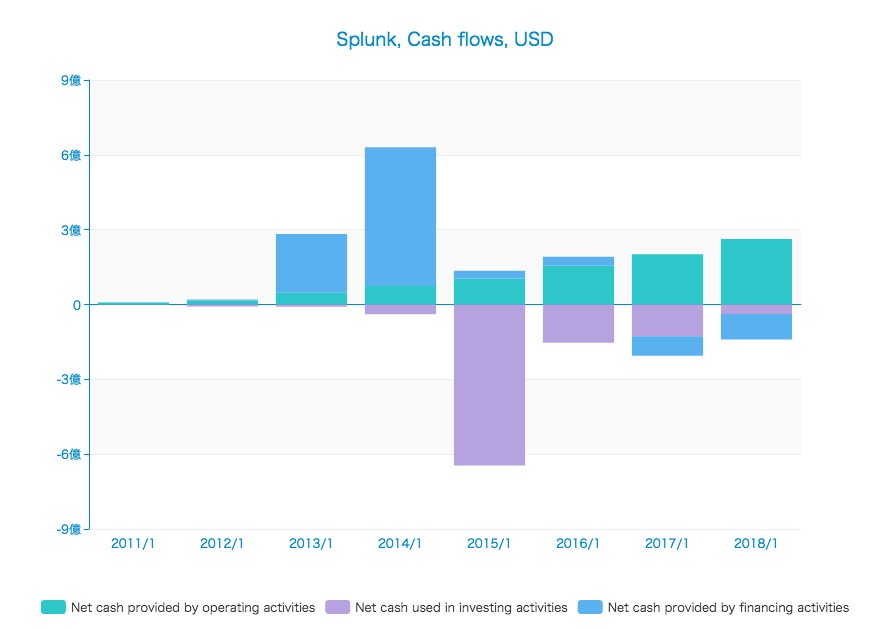

キャッシュフロー

前受収益が大きいため、営業キャッシュフローは安定的にプラスです。

2018/1期には2億6,290万ドルの営業キャッシュフローを稼いでおり、極めて安定的なキャッシュフロー状態となっています。

2013/1期と2014/1期の財務キャッシュフローが大きくプラスとなっているので詳細を見てみましょう。

2013/1期は新規株式公開による収入(Proceeds from initial public offering, net of offering costs)、2014/1期は株式の追加発行による収入(Proceeds from follow-on offering, net of offering costs)であることがわかります。

2015/1期における投資キャッシュフローが大きくマイナスとなっているのは有価証券の購入(Purchases of investments)によるもの。

営業キャッシュフローが潤沢なので、投資に回しているということが分かります。

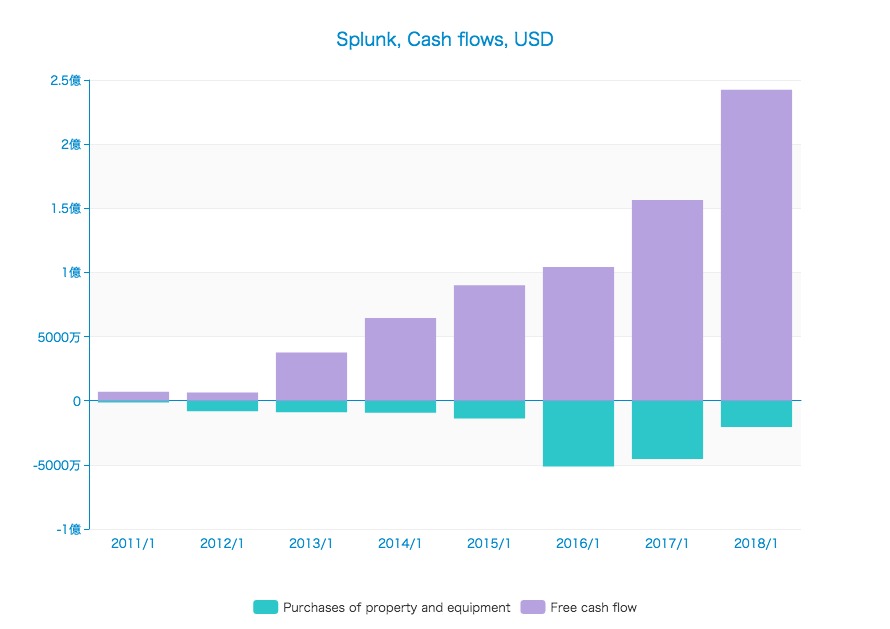

フリーキャッシュフロー

当然、フリーキャッシュフローはどプラスです。

直近では2億4,240万ドルと、順調に増加しています。

一見赤字ながら、財政状態は極めて優良ですから、株価は上昇傾向にあります。

時価総額は169億9,700万ドル、現預金5億4,594万ドルなので実質的な評価額は164億5,106万ドルと計算できます。

フリーキャッシュフローに対して67.9年分の評価額が付いているわけなので、市場からの期待値はかなり高いと言えます。

2020年までに売上20億ドルを目標

これほど大きな期待を受けているSplunkですが、今後の展望はどのようになっているでしょうか。

まずは市場環境について確認しましょう。

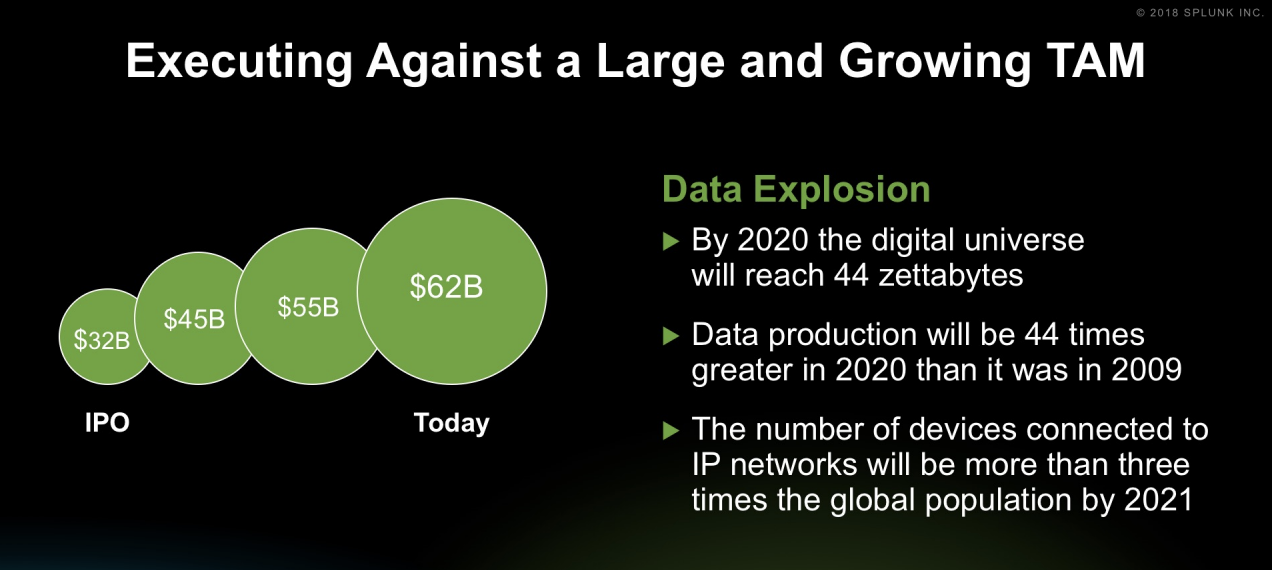

2020年までにデジタル世界のデータ量は44ゼタバイトにまで達する見込み(1ゼタバイトは10の9乗テラバイト)。

市場規模もそれにともなって拡大しており、IPO時(2012年)の320億ドルから現在(2018年5月)は620億ドルへとほぼ二倍に膨らんでいます。

今後もデータ量が膨らんでいく未来を考えれば、Splunkが提供できる市場規模も拡大し続けることが間違いないと言えます。

売上計画は、2020年に20億ドルを目指しています。

2013/1期以降、毎年30%以上の成長を続けており、2018/1期の実績が12.7億ドルですから、このままいけば達成できそう。

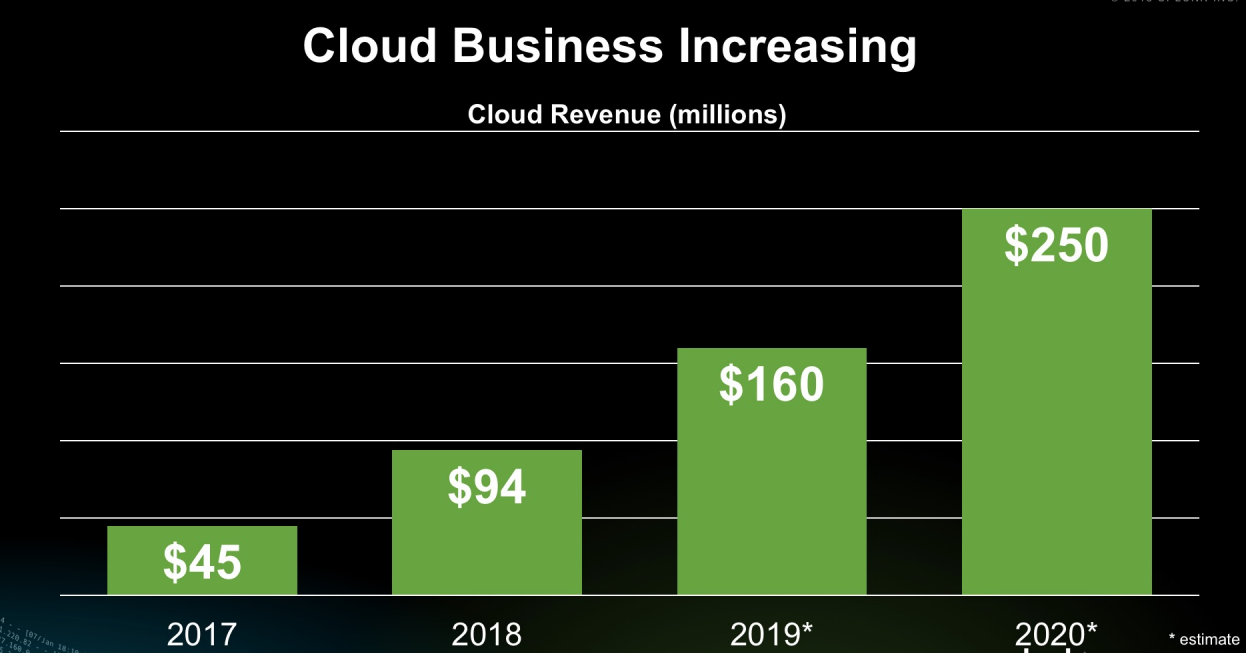

Splunkの事業は、エンタープライズ向けのライセンス販売を中心に拡大してきたため、クラウドサービスは(Splunkの中では)むしろ遅れ気味です。

それでも2018年の売上は9400万ドルと、前年の二倍以上に膨らんでいます。

今後もこの流れを推し進め、2020年には2億5,000万ドルの売上を予定。

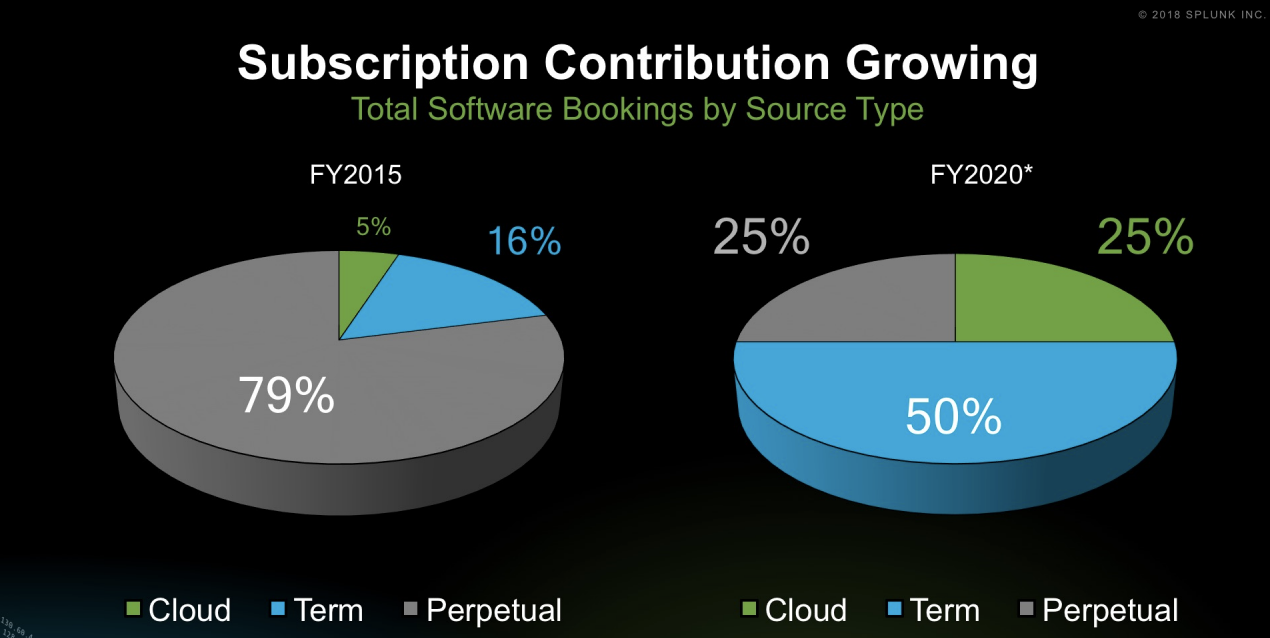

2015年には永久ライセンス(Perpetual)が79%と、かなりの部分を占めていましたが、2020年には期間ライセンス(Term)が50%に増大する計画。

そして、クラウドサービスも全体の25%を占める予定です。

Splunkにとって収益拡大は「顧客数の拡大」「アップセル」の二つが全てですが、2020年の顧客数は2万を予定。

直近が15,400顧客ですから、今より30%ほど大きな数字です。

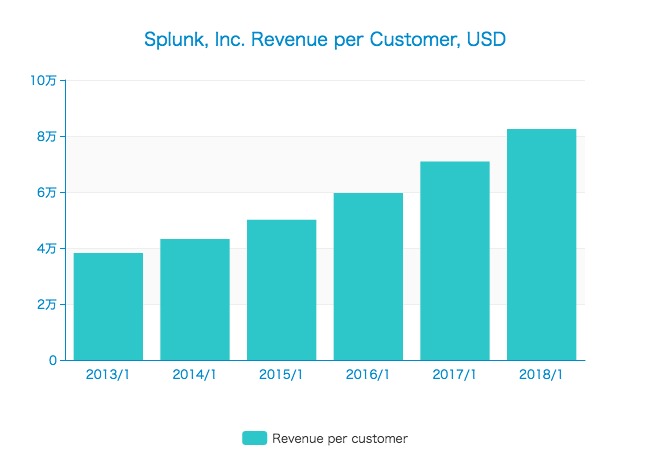

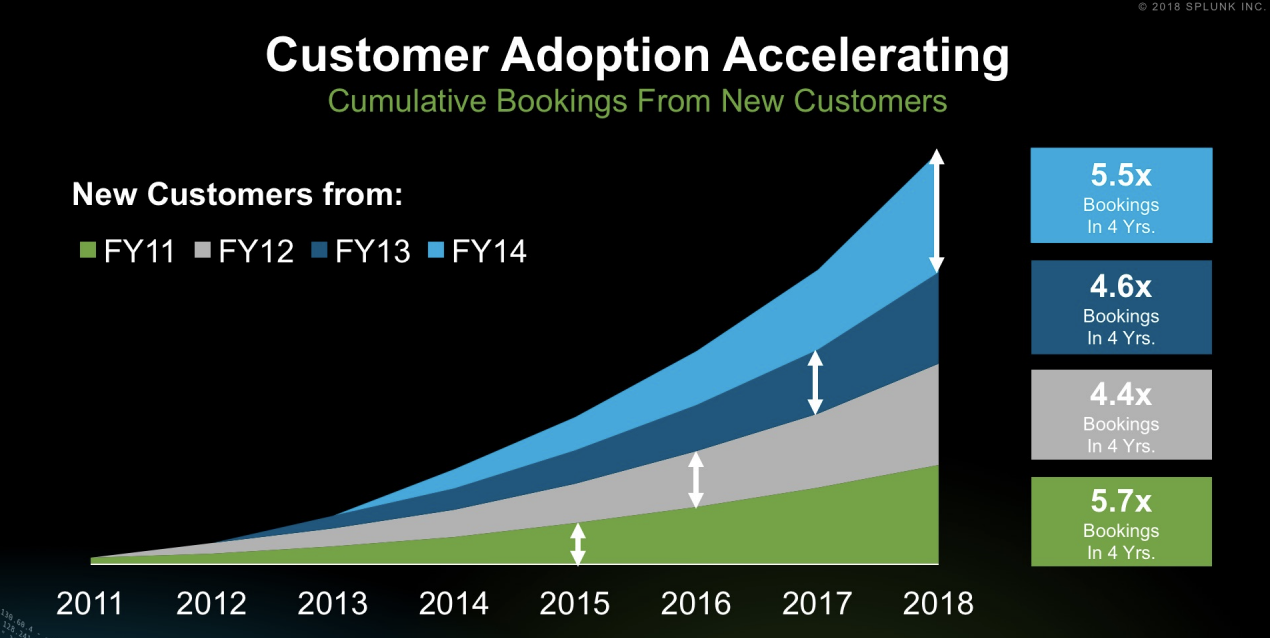

そして、それ以上に拡大しているのが顧客あたりの収益金額です。

顧客あたりの平均売上は2013/1期の4万ドルから、直近では8万ドルへと倍増しています。

年度ごとの新規顧客からの売上をみても、軒並みアップセルできていることが一目瞭然です。

2011/1期の新規顧客は5.7倍、2012/1期以降も4倍以上顧客単価が増大。

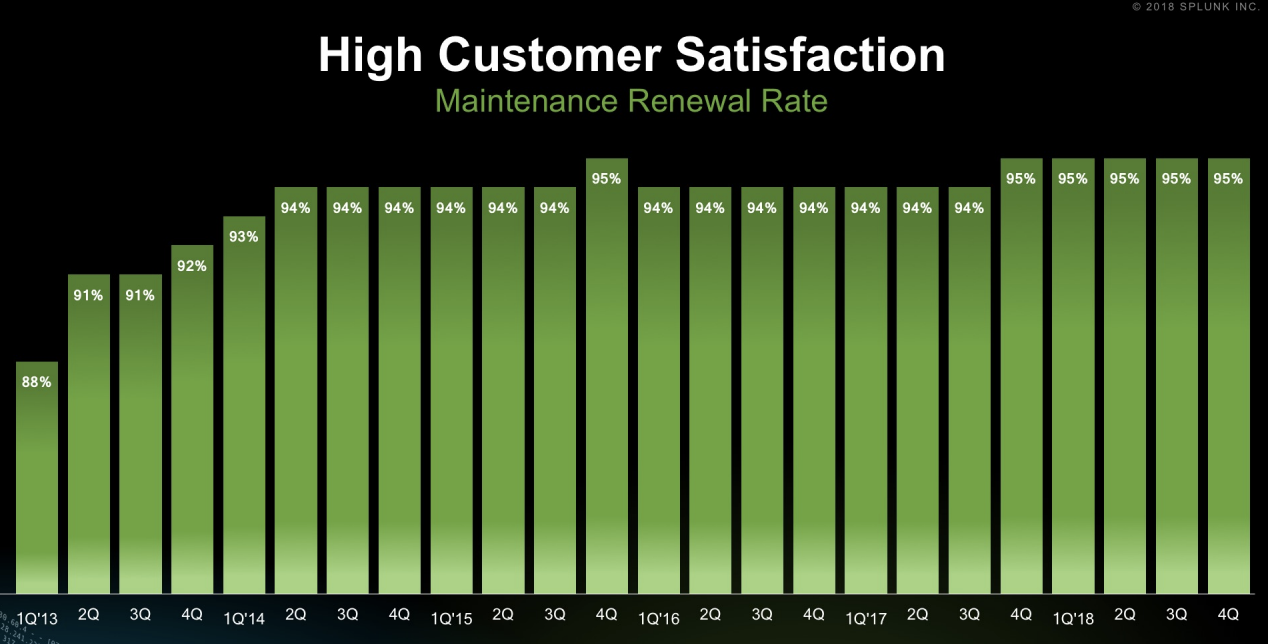

顧客満足度は2014年以降、ずっと90%以上という高い水準をキープしており、大きな離脱が起こるリスクも低そう。

実際、Splunkをすでに使っているのをやめるのはかなり大変そうです。

以上のことから考えても、Splunkが今後も成長を続けていく可能性はかなり高く、この確実性こそが高い企業評価につながっていると言えそうです。

アプリでもっと便利に

© 2016-2025 Strainer