アリババの投資先が上場!中国でロジスティクス事業を展開するBEST Inc.とは?

先日、中国でロジスティクスサービスを提供するBEST社(BEST Inc.)という会社がNYSE (ニューヨーク証券取引所)に上場することが発表されました。

(日本で「Express」サービスを提供していないことを笑顔で伝えてくれます)

BEST社は中国杭州に本社をおくロジテスティクス企業で、サプライチェーン・マネジメントやエクスプレス配送、貨物運送の3つを主な物流サービスとして提供しています。

特徴的なのは、BEST社の株式の23.4%がアリババグループに保有されていることです。

アリババの出資先が上場したということで、どんな会社か少し気になったので掘り下げてみたいと思います。

BEST社の歴史

BEST社創業者のJohnny Chou Shao-Ningは2006年までグーグルの中国支社におけるセールス・ヘッドを務めていた人物で、彼の退職はニュースにもなっています。

Google Loses Top Adman In China(2006年)

そのジョニー氏が2007年に立ち上げた会社がBEST社でした。

最初に出資を受けたのが、現在の中国ECの巨人アリババと、台湾の電子受託製造会社フォックスコンでした。

2010年には上海にてEコマース向けのOFC(Order Fulfillment Center)を設置。

Eコマース向けのロジスティクス企業として成長を続けていきます。

2016年にはオーストラリア、日本、韓国にも事業を拡大しているそうです。

そして今月にNYSEに上場、という流れです。

BEST社の事業

次に、BEST社が具体的にどんな事業を展開しているのかを調べてみます。

1. サプライチェーン・マネジメント

一つ目は、サプライチェーン・マネジメントです。そこでは、BEST社は大きく「Cloud OFC」「E-Cross」という二つの点をアピールしています。

OFC(Order Fulfillment Center)は直訳すると注文履行センターです。

Eコマースの場合、消費者から注文を受け、それを実際の配送プロセスにまでつなぐ機能を提供します。

BEST社は、提携企業のロジスティクス・プラットフォームにおける在庫などの情報をクラウドを通じて同期することで、サプライチェーン上でいつでも最適な意思決定が下せるようにします。

ざっくりいうと、クラウド上に物流に関する情報を同期することで、配送がものすごく効率的になる、ということですね。

BEST社は、配送の順番づけシステムを自動化することで、99.9%の正確性を実現しているとのこと。

中国の主要100都市に290を超えるOFCを展開しており、米国やドイツなど、海外にも物流ネットワークを有しているそうです。

「E-Cross」という単語に関する説明がいまいち見つかりませんが、自分の推測では「Eコマースとロジスティクスの連携」という意味なのではないかと考えます。

アリババのT-mallやディスカウントECを手がけるVipshopを筆頭として、多くのEコマース事業者に採用されているようです。

2. BEST Freight(貨物運送)

次に、貨物運送です。

これはシンプルですね。貨物を集荷してくれて、届けてくれるという通常の物流サービスです。

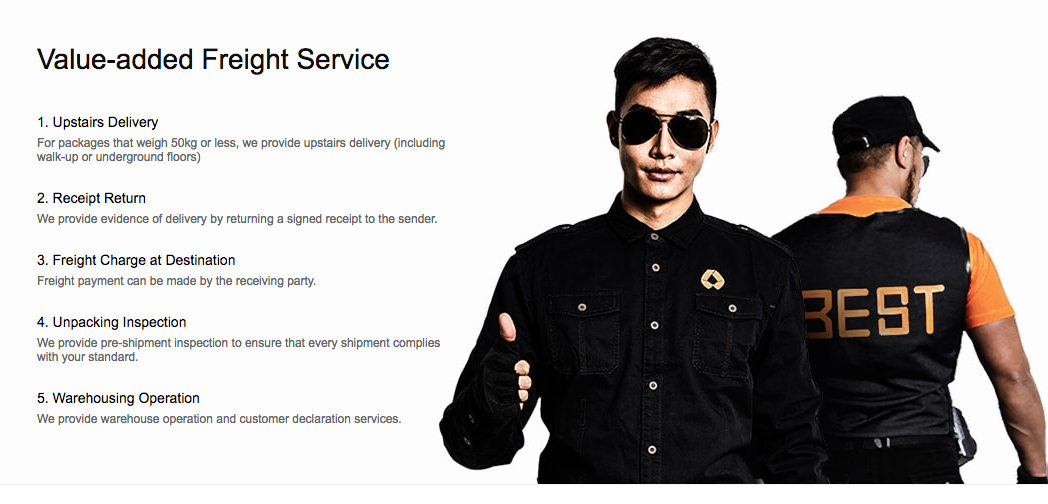

貨物運送サービスの付加価値として、次の5つが挙げられています。

1. 50キロ以下の荷物なら、階段を登って(あるいは降りて)運ぶ

2. 送り主にもレシートを返して、配送の証拠にできる

3. 着払いもできる

4. 送る前に、受け取り主の要望に応じて荷物を検査してくれる

5. 倉庫への荷物保管もできる

3. BEST Express(高速配送)

365日利用可能な配送サービスで、タオバオがオススメしており、シームレスな連携が可能とのこと。

メルカリがヤマトと連携してやってる「らくらくメルカリ便」みたいなものでしょうか。

代引きや保険にも対応しているそうです。

全体的に意外と普通な物流会社じゃないか、という気もしますが、

・中国のEコマースの発展とともに進化してきたこと

・テクノロジーの力を使ってできる限り効率化していること

の2つが画期的な点なのだと思われます。何より中国本土の巨大さを思えば、ロジスティクスという領域における課題も大きいのだろうなと想像できます。

BEST社の損益状況をチェック

次に、財務状況についてチェックします。

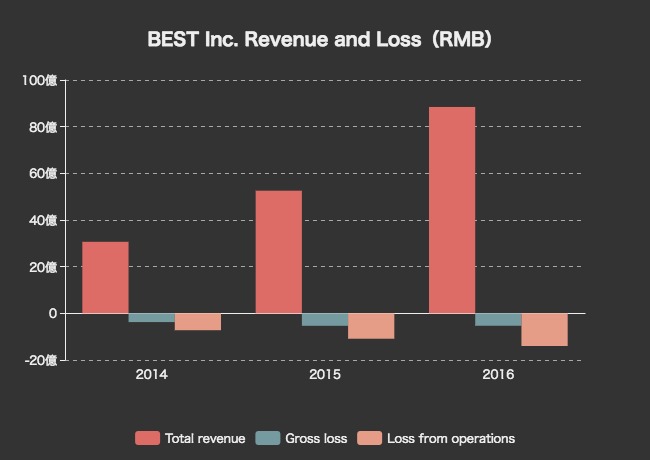

まずは損益の推移から。

収益は大きく成長し、88億元(1502億円)にまで成長しています。

しかし、売上原価の方が売上よりも大きく、粗利ならぬ「粗損失(Gross Loss)」が5億元(90億円)ほど出ているという状態。

ただ、その割に営業損失は14億元(238億円)ほどと、小さいようにも思えます。

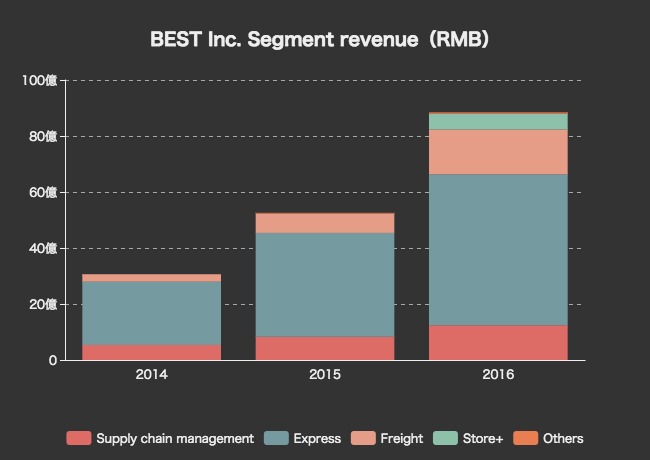

セグメントごとの売上を見てみます。

収益の多くがタオバオと連携している「Express」事業であり、これはどう考えてもアリババグループの成長に後押しされていますね。

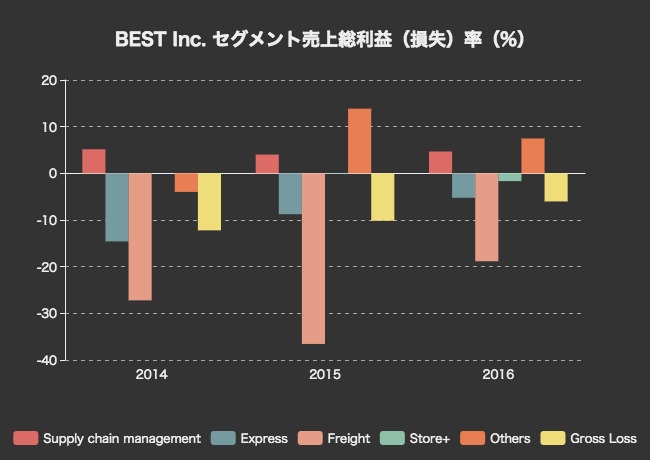

コストについてもみてみましょう。まずは、各セグメントの「粗損失率(Gross loss / Revenue)」をみてみます。

粗利で黒字になっているのはサプライチェーン・マネジメントのみで、エクスプレスと貨物輸送(Freight)はどちらもマイナスになっています。

中でも貨物輸送は20%のマイナスとかなり大きいですね。

どれも改善傾向にはあるものの、これはどうなのでしょうか。

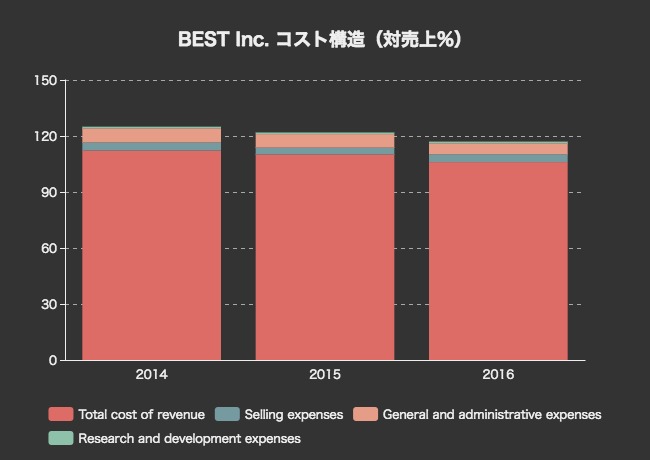

次に、対売上のコスト構造を他にもみてみましょう。

まあ見るまでもなかったというか、やはり売上原価がデカすぎるのが課題ですね。

一体何がそんなに高いのでしょうか。報告資料(Form F-1)をチェックしてみます。

それによれば、売上原価は交通、人件費、リース、物資などから構成されているとのこと。

人件費が売上原価として計上されているんですね。だからこんなに高いのか。

BEST社の財務状況

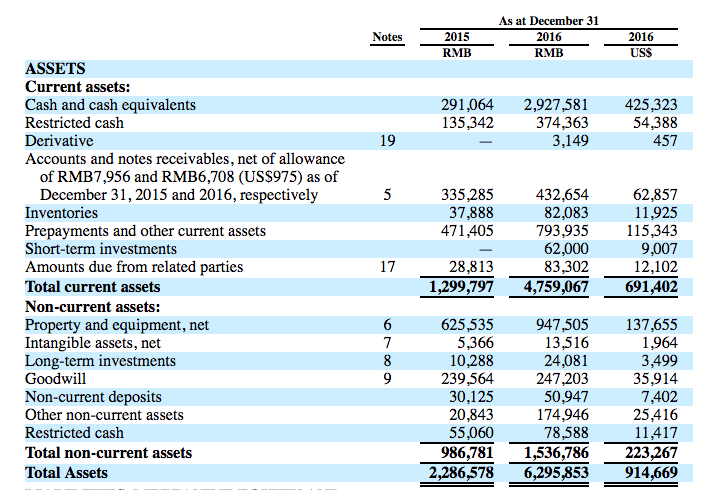

最後に、BEST社に残された黒字化までの時間が、現時点でどのくらいあるかを調べておきます。現時点といっても2016年末ですが。。

まずは資本の部から。

資産の合計は全部で9億ドル。そのうち、7億ドル弱が流動資産で、現金&同等物は4億ドルちょっととなっています。総資産の半分くらいは現金&同等物ということになります。

デリバティブも保有していますね。。

固定資産(Property and equipment, net)は1億3765万ドルほど。のれんも3591万ドルあります。

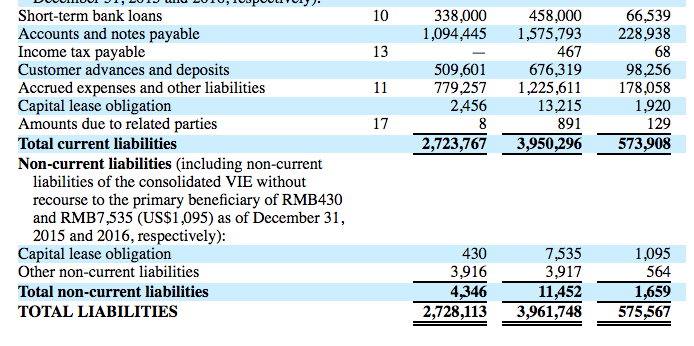

次に、負債です。

負債の合計は5億7556万ドル。そのうち、1年以内に返済しなければならない流動負債が5億7390万ドルと、ほとんどの割合を占めています。

これって結構資金繰り大変そうだけど、どうなのでしょうか。

今回の上場で4.5億ドルの資金を市場から調達したということですが、余裕綽々という状態ではないことは容易に想像できます。

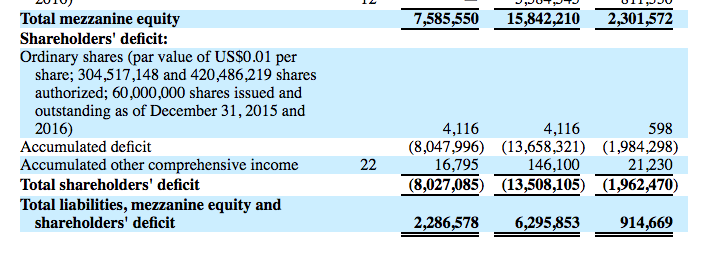

最後に、純資産の項目です。上の二つを見ればおわかりのように、株主資本がマイナスの債務超過になっています。。

なかなかワイルドな会社だということがわかりました。

昨年10月にはライバル企業の「ZTO Express」も上場しており、中国での物流はかなりのホットトピックなのかもしれません。

今後とも注目していきたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer