Amazonと同じ?会員制スーパーを展開するコストコの事業KPIを分析!

今日は、米国の大きな小売チェーンの一角であるコストコについて調べます。

コストコの特徴

まずは、コストコという会社の背景をざっくりと見てみます。

コストコは1983年にワシントン州シアトルで営業を開始しました。

同社の特徴的な点は、会員制を採用していることです。

有料会員からは会費を受け取る代わりに、商品の価格を大きく下げることができます。

それによる顧客のエンゲージメントの強さと、価格競争力の高さがコストコの強みとなっています。

コストコの業績推移

全体の収益は1200億ドル近くに達しています。利益率は低いものの、安定して営業黒字を続けています。

営業利益率は概ね2%から3%という水準。

次に、収益の内訳です。

会員収入(Membership fees)も26億ドルと大きく伸びています。

コストコ会員数の推移

次に、会員数の推移をみます。

全体の会員数は8600万人。そのうち、有料会員は4760万人となっています。

コストコのWEBサイトを見る限りでは、ゴールドスター会員の年会費が60ドルとなっています。

なお、ECの巨人であり、ある意味似たようなビジネスモデルをもつAmazonの売上規模はコストコと同じくらいですが、同社の月額会員であるAmazon Primeの会員数は5400万人とも言われています(非公式情報)。

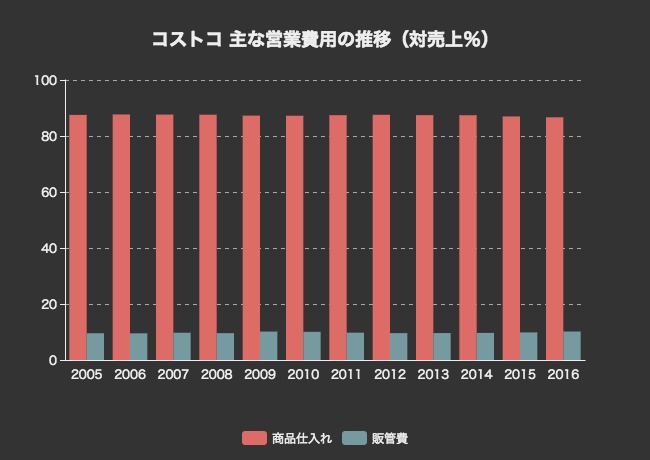

営業コストの対売上比率

コストコの主な営業コストを対売上比率でチェックします。

コストコの主なコストは、商品仕入れ(Merchandise costs)と販管費(Selling, general and administrative)の二つだけです。

対売上比率で見ると、商品仕入れが87%とかなりの割合を占めている一方、販管費がわずか10%前後にまで抑えられています。

この徹底したコスト管理こそがコストコの競争力の源になっていると思われます。

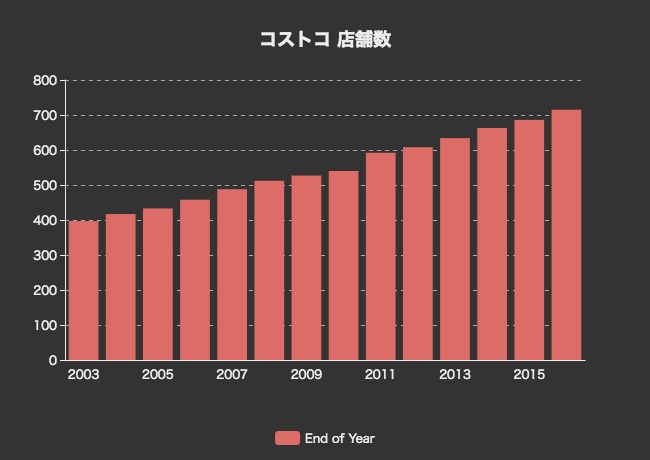

コストコの店舗数と店舗あたり売上

次に、コストコの店舗数をみてみます。コストコは店舗のことを「Warehouse(倉庫)」と呼んでいます。

右肩上がりに店舗数を増やし、715店舗に達しています。

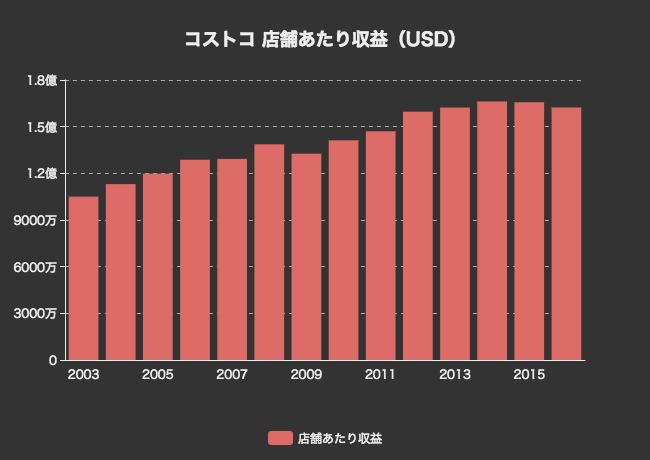

次に、店舗あたり売上をみてみます。

なんと、1店舗あたりの収益は1億6000万ドルを超えている、という結果になりました。

かなり大きいですね。今度はウォルマートなど他の小売企業とも比べてみたいところです。

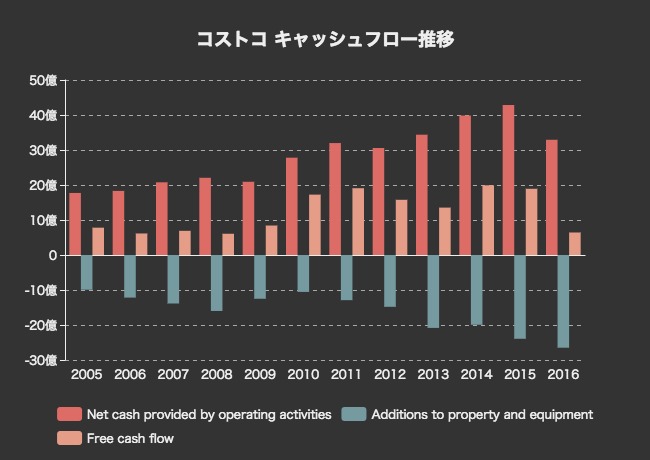

企業価値(EV)とキャッシュフローの比較

最後に、コストコの企業価値について少し計算してみます。

株式時価総額は837億ドル。

続いて、過去のキャッシュフローの実績をみてみます。

FCFとして生み出される額は、多い年でも20億ドルに達していません。ウォルマートが2016年に200億ドルのFCFを生んでいることと比べると、それほど多くのキャッシュを生んでいません。

時価総額837億ドルに対する倍率は40倍以上ということで、決して割安とは言えない水準です。

アプリでもっと便利に

© 2016-2025 Strainer