注文全体の96%がリピーター!フラッシュセールで独自の成長を遂げる中国「Vipshop」の2017年決算

今回は、中国で3番目に大きなEコマース企業である「Vipshop」の2017年決算をまとめます。

詳しい事業内容については、以前まとめた記事をご参考ください。

ブランド品のディスカウント販売を手がけるVipshopは中国で「第3のEC」として君臨できるか?

まずは、2017年の業績を過去のデータと合わせて見てみます。

売上高は112億ドルと、ドルベースだと前年プラス37.5%という大幅な増収です。

一方、営業利益は、4.1億ドル(前年+3.7%)で、ほとんど横ばいといった状態。

今回のエントリでは、Vipshopの2017年の業績について、その中身をチェックしていきたいと思います。

財務ハイライト

・人民元ベースだと、4Qの売上は241億元(4129億円)で、前年から27.1%の増収。年間売上は729億元(1兆2490億円)で、前年から28.8%の増収

・2017年通期のアクティブ顧客数は11%増加し、5780万人に

・4Qの注文数は前年と比べて27%増加し、1億420万回に。通期では24%の増加で、3億3500万回に

・4Qの売上総利益(粗利)は17.3%増えて、52億元(891億円)に。通期では19.8%増えて、163億元に(2792億円)

・4Qの純利益は6億7320万元(115億円)で、前年の7億6780万元(131億円)よりも減少。通期では30億元(514億円)で、前年の29億元(497億円)から微増。

見た感じ、売上は伸びたものの利益率が下がっているようです。

コスト構造の変化を見てみます。

変化が微妙すぎるので、表にしてみます。

| USD | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| Cost of goods sold | 77.68% | 75.97% | 75.13% | 75.38% | 75.97% | 77.65% |

| Fulfillment | 13.95% | 11.66% | 9.81% | 9.12% | 8.67% | 9.46% |

| Marketing | 4.66% | 4.39% | 5.03% | 5.20% | 5.01% | 4.09% |

| Technology and content | 2.12% | 2.38% | 2.90% | 2.68% | 2.76% | 2.48% |

| General and administrative | 3.69% | 2.94% | 4.18% | 3.24% | 3.43% | 3.36% |

売上原価率が前年の75.97%から77.65%に上昇。粗利率が低下しています。

そのほかだと、物流費用(Fulfillment)が8.67%から9.46%に上昇していますが、それほど大きなものではありません。

むしろ、他のコストは売上に対して減少しています。

営業利益率はわずかに減少しているものの、そこまで大きい変化ではありません。

直販型Eコマース企業によくある、売上拡大を優先して利益はトントンまで削る、というスタイルのように見えます。

事業面でのハイライト

① テンセントとJDからの出資

2017年4Q、テンセントとJD.comから8億6300万ドルの投資を受け、これによりテンセントはVipshopの7%、JD.comは5.5%を握ることになった。

この投資では2年間のロックアップ期間が設定されており、2社はそれぞれディレクターとオブザーバーを一人ずつ立てることができる。

ロックアップ期間の終了後にディレクターとオブザーバーを立てたままにしておくには、テンセントとJDのそれぞれが持株比率を12%と8%に高めるか、Vipshopが認める必要がある。

この戦略的提携により、WeChat WalletやJD.comのトップページとWeChat Discoveryショッピング・ポータルにVipshopへの導線が引かれることになる。

② リピーター比率の増加

2017年4Qにおける顧客あたりの平均売上は前年と比べて22%増加した。その要因は、顧客あたりの注文数が22%増加したため。

前年同期には顧客の75%がリピーターだったが、今4Qには84%にまで増加した。

注文全体の96%はリピート顧客によるものであり、前年同期の92%からさらに高まった。

通年では、顧客の71%以上がリピート顧客(前年は67%)であり、注文全体の95%がリピート顧客によるものだった。

また、2017年末時点で、100万人近くが「スーパーVIP有料会員プログラム」に加入し、利用頻度の増大に貢献した。

③ 物流拠点の増大

2017年4Qには泉州に倉庫を設置し、2017年末時点で中国全土に15カ所の倉庫を持つこととなった。

さらに、イタリアやイギリスなど、海外にも倉庫を増やした。

Vipshopが扱う倉庫面積は全体で250万㎡(うち150万㎡が自社所有)、そのうち5.3万㎡が海外。

2017Q4における全ての配送のうち、99%が内製のラストワンマイルまでの配達ネットワークによるもの。前年同期は91%だった。

返品の方は、77%を内製の配達ネットワークで行った。前年同期は60%だった。

④ FinTech事業の拡大

2017年4Qの間に、およそ500万人がVipshopのオンライン消費者金融サービスを利用。

前年同期(240万人)と比べると、107%の増加率となった。

財政状態

最後に、Vipshopの財政状態についてチェックします。

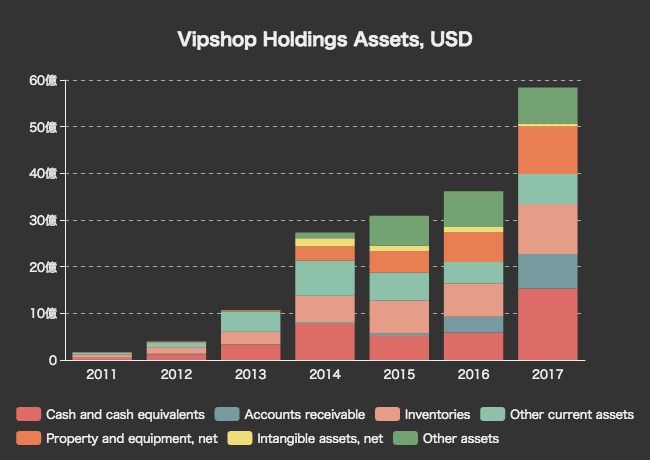

資産の内訳

総資産は58億ドルに増大。そのうち15億ドルが現金同等物(Cash and cash equivalents)です。

在庫(Inventories)は10億ドル、有形固定資産(Property and equipment, net)も10億ドルに達しています。

負債と純資産

負債の中で圧倒的に大きいのは、買掛金など(上では「Other liabilities」)などの非有利子負債。

その他、転換社債(Convertible senior notes)が6.3億ドル、利益剰余金が8.6億ドル、払込資本(Additional paid-in capital)が13.4億ドルほどあります。

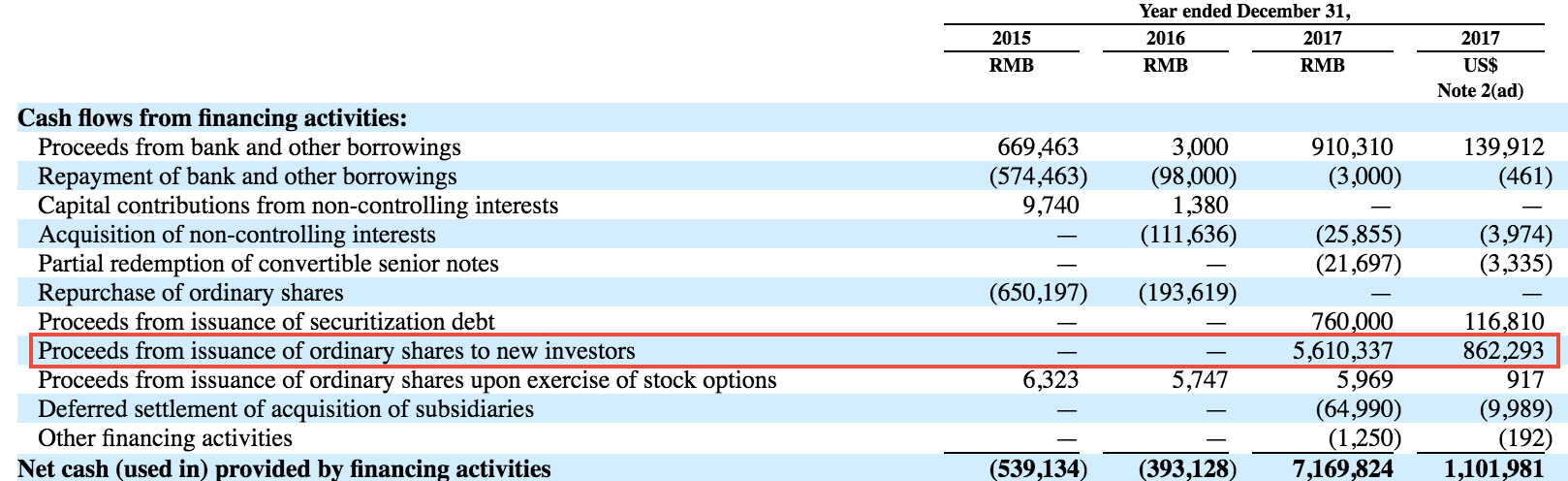

払込資本が増加したのは、テンセントとJD.comによる増資のため。

2017年末時点での現金同等物が増えていたのも、2社からの出資が理由とみて良さそうです。

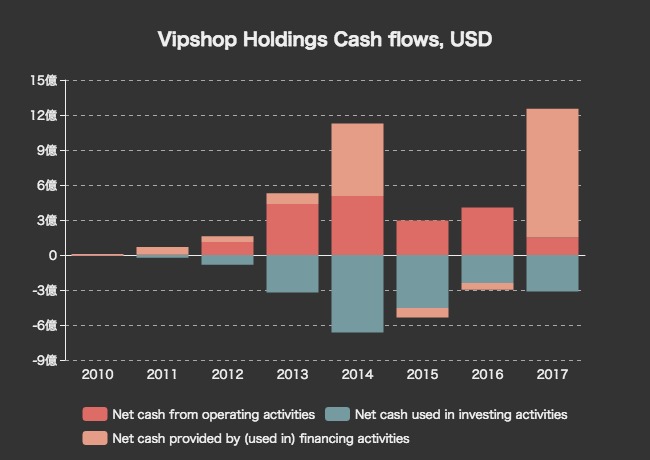

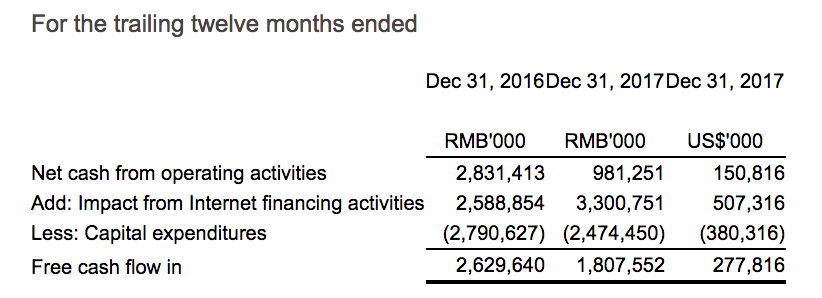

キャッシュフロー

営業キャッシュフローは、右肩上がりの増大とはなっておらず、2017年は1.5億ドルと大きく減らしています。

2017年の財務キャッシュフローが大きくなっているのは、やはりテンセントとJDによる出資です。

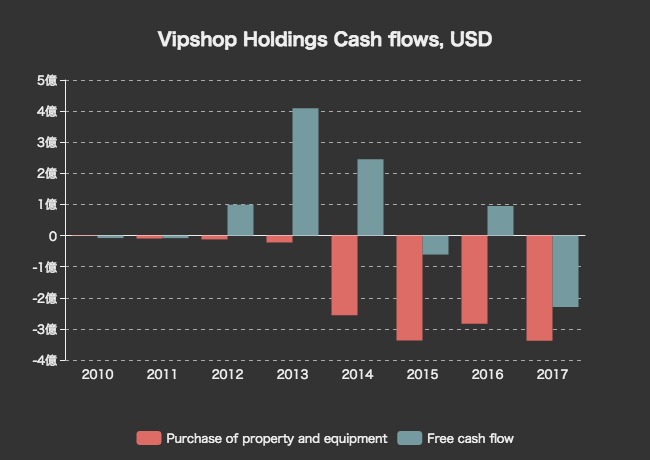

営業キャッシュフローは決して潤沢とは言えず、設備投資にかなりお金を使っているので、Vipshopのフリーキャッシュフローはマイナスの年も多くなっています。

ただ、これにはFinTech事業による影響も大きく含まれているとのことで、それを除外した数字を自ら公表しています。

それによれば、2017年の実質的なフリーキャッシュフローは2億7781万ドル。

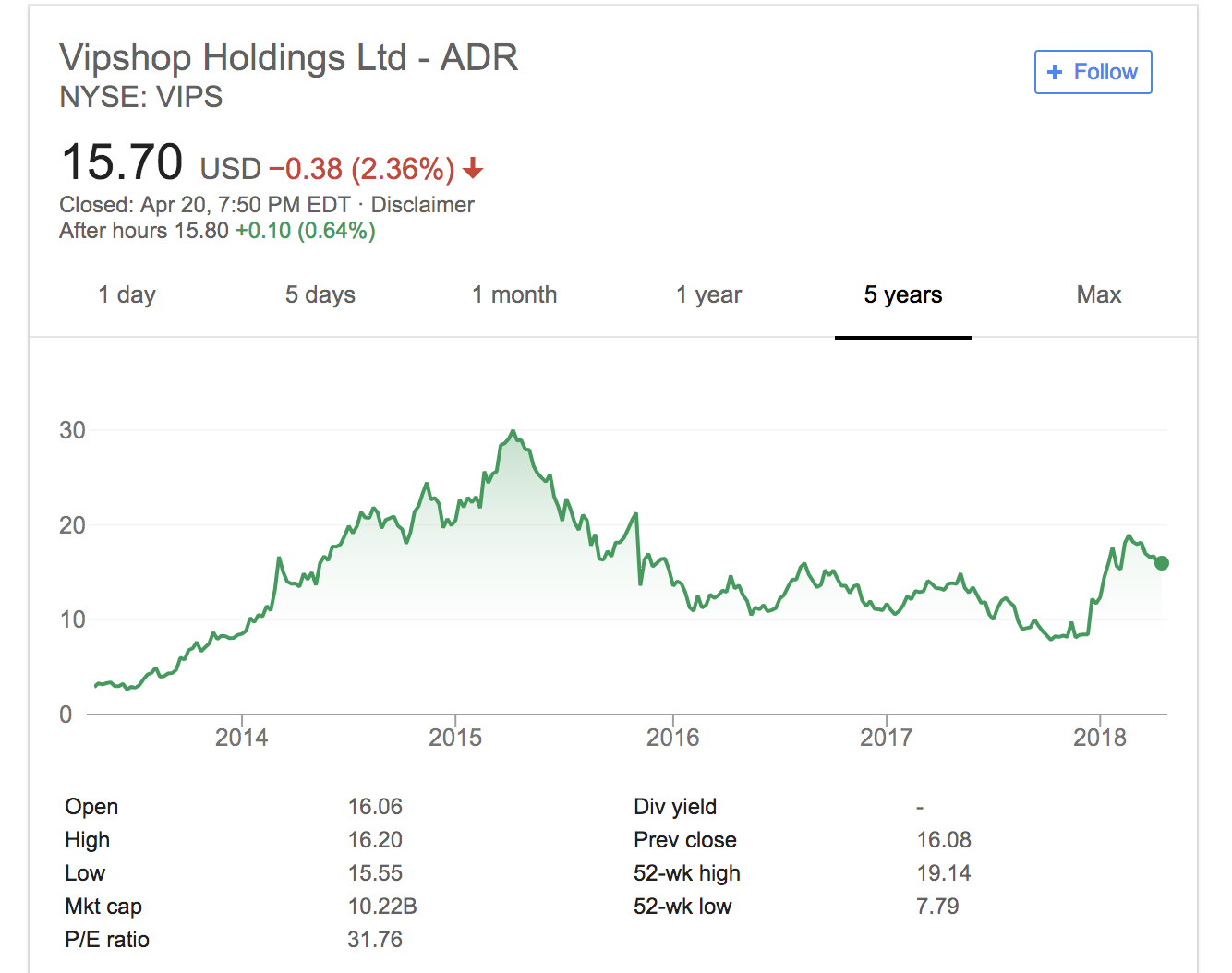

株価の推移を見ると、2015年の中国株バブルの崩壊以来、ずっと株価は低迷していました。

2017年末のテンセント・JD連合による出資が発表されたことで株価を大きくあげましたが、今回の決算がイマイチだったためか、またジリジリと下げてきています。

株式時価総額が102億ドル、現金同等物が15億ドル、転換社債が6.3億ドルあるので、実質的な評価額(EV:企業価値)は93.3億ドルと計算できます。

年間フリーキャッシュフローが2.78億ドルなので、FCF/EV利回りはちょうど3%くらいです。

個人的には、ちょっと株価が上がりすぎかなという気もしますが、Vipshopが優れたビジネスモデルを有する有望な企業であることは確かだと思います。

2018年のVipshopがどう成長していくか、これからも楽しみです。

アプリでもっと便利に

© 2016-2025 Strainer