ロブションも御用達!天然調味料のリーディングカンパニー、「食のインテル」ことアリアケジャパンとは?

こんにちは。今日はアリアケジャパン(2815)の業績等を見ていきたいと思います。

アリアケジャパンは、「食のインテル」とも呼ばれ、同社の製品なくしては成り立たない企業も多く、食品メーカーや外食、総菜を扱うコンビニエンスストアを陰で支える会社です。

スープの定量分析通じて、味の五大要素(旨み、甘み、苦味、酸味、塩味)をそれぞれ数値化し正確に味を再現する技術を持つ会社です。

まずは、連結売上高・営業利益の推移を見てみます。

2011年3月期から2017年3月期までの過去7事業年度を通して、売上は一貫して増加していることがわかります。

また、売上高の伸び以上に営業利益が伸びていることから、営業利益率は増加基調にあります。

過去7事業年度において、売上高は約8割増(年平均成長率にして、約1割)、営業利益は約2.7倍(年平均成長率にして、約2割弱)伸びています。

売上高500億円弱ですが、営業利益は100億円ほどあり、営業利益率は20%強です。日本のメーカーは利益率が低い印象ですが、アリアケジャパンは非常に高収益率体制であることがわかります。

増収・増益を続けるアリアケジャパンとは一体どのような会社なのでしょうか?

今回の記事では、アリアケジャパンの歴史と、事業数値について整理してみます。

沿革

アリアケジャパンは、1966年に「有明特殊水産販売(株)」として設立されました。

1978年に長崎県佐世保市に畜産エキス生産工場が建設され、1985年には、初の海外現地法人を米国カリフォルニア州に設立しました。

その後、1990年に有明食品化工株式会社を吸収合併し、現在の社名でもあるアリアケジャパン株式会社に商号変更します。

1991年に日本証券業協会に店頭売買銘柄として登録(1995年に東証二部に上場、2002年に東証一部に上場)しました。

2000年代に入るとフランスやベルギーに販売会社や工場を設立したり、台湾企業を取得したりしています。

直近では、2013年に乾燥肉等の食肉加工会社であるオランダのHenningsen Nederland B.V.を買収したり、2016年にインドネシアに現法を設立したりしており、海外進出を積極的に行っています。

なお、インドネシア現法では、ハラル認証の取得を予定しているとのことなので、アプローチできるマーケットが一気に広がることが想定されます。

同社のヨーロッパ法人のウェブサイトによると、2001年から2015年の間、アリアケジャパンは、ミシュランの三ツ星レストランで名高い高級フレンチを経営するジョエル・ロブション氏とアライアンスを締結していました。

ブイヨンは通常、長い時間と手間をかけて作られるものですが、人間の味覚頼りでは、作り手のその日の調子によって、味が若干異なる場合が容易に想像されます。

アリアケジャパンは、味覚を数値化し、同じ品質を再現することに成功しています。

常に安定した品質を提供でき、かつ、料理人の負担を緩和できるので、スープで差別化を図りたいラーメン店の店主の負担のみならず、品質を維持したい高級レストランのニーズにも合致しています。

こちらはヨーロッパ法人のウェブサイトのトップページですが、美味しそうに見えますね。

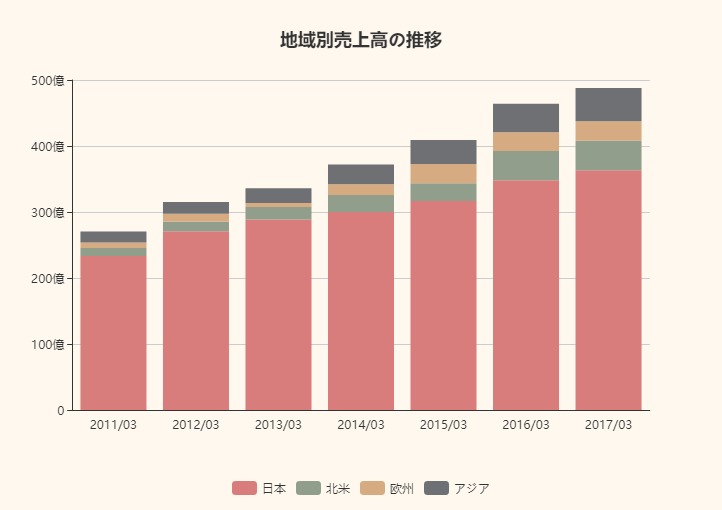

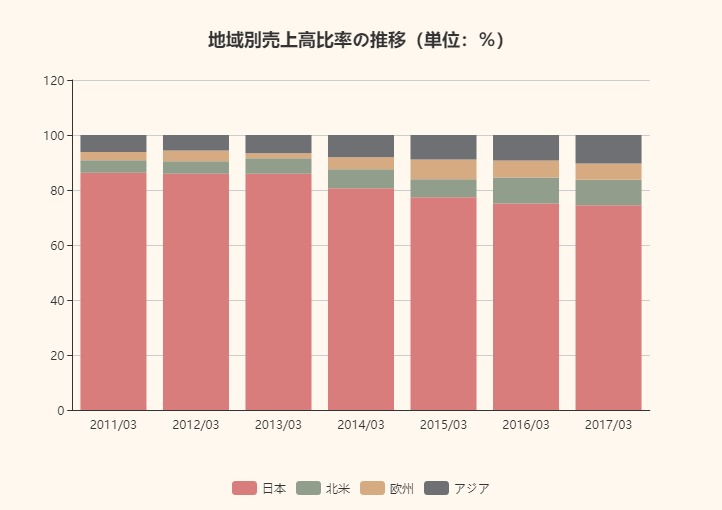

地域別セグメント

地域別売上高の推移を見てみると、売上高の大半が日本国内であることがわかりますが、2011年3月期と比較すると、着実に海外の売上比率が増加していることがわかります。

海外の売上高比率は2011年3月期の15%から2017年3月期の25%へ増加しています。

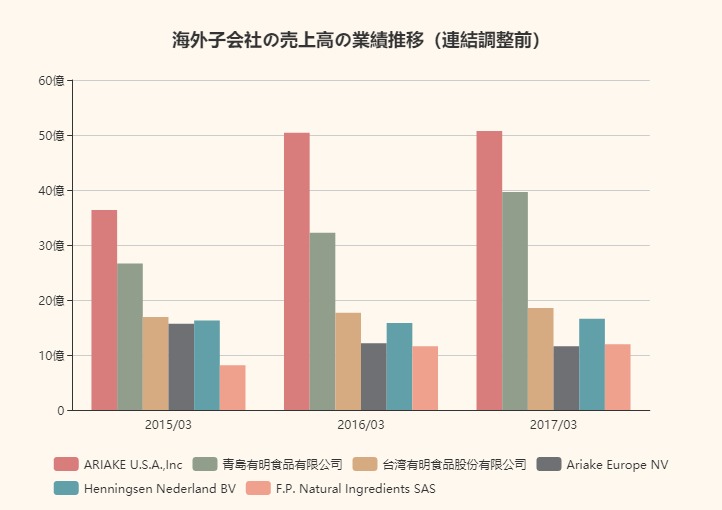

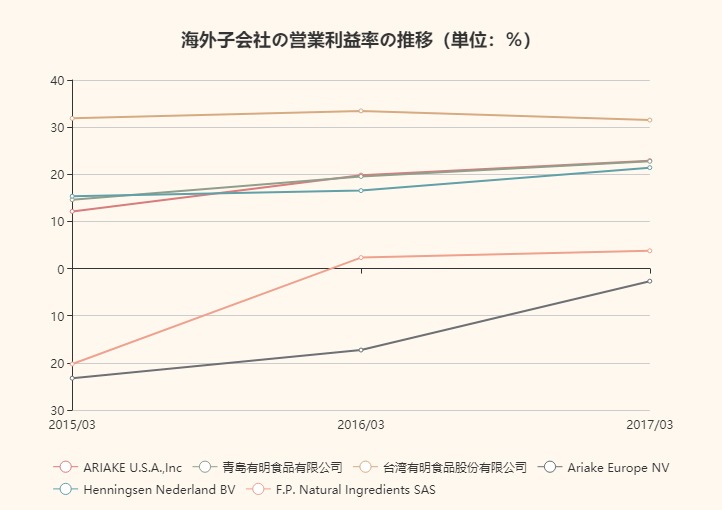

IRページの「決算のポイント」より、直近3事業年度の連結調整前の海外子会社の売上高・営業利益率を見てみると、米国現法と中国現法は主要な海外現法であり、しかも営業利益率が高水準で安定して推移していることがわかります。一方、ヨーロッパ現法であるAriake Europeの営業利益率は、-23%であったものの-2%へ急速に改善していることがわかります。

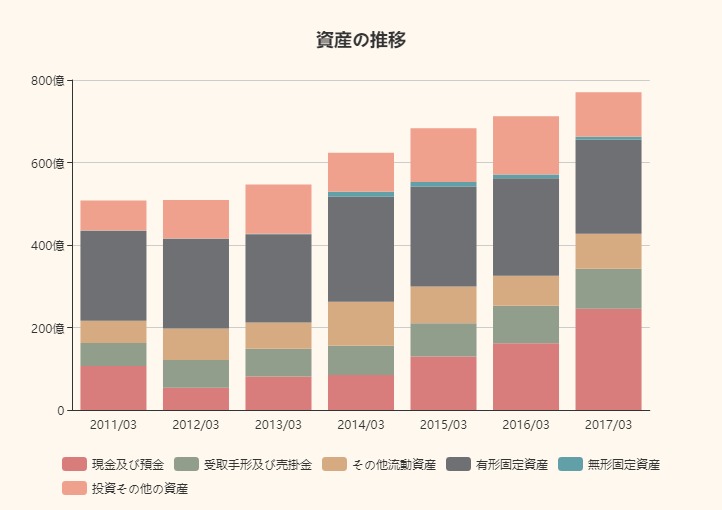

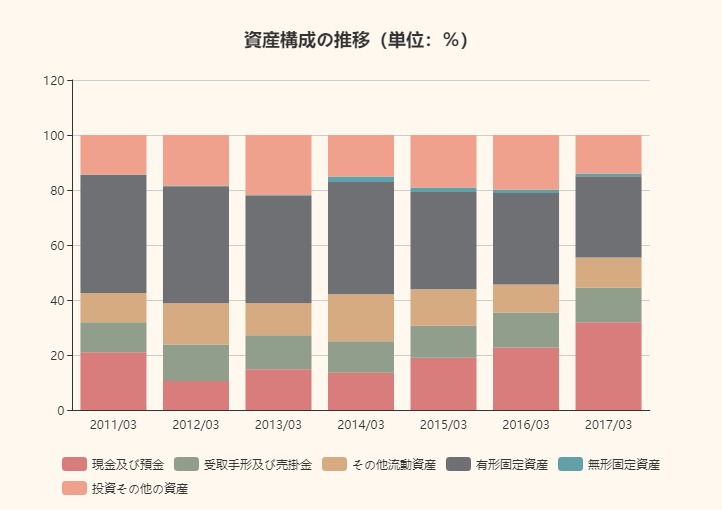

資産の推移

資産の内訳とその推移を見たみたいと思います。

2014年3月期にオランダの会社を買収しているものの、計上されているのれんは微々たるものです。一点、気になるのは、現金及び預金が総資産の約3割(約250億円)にも達していることがわかります。製造業の利益ドライバーとも言える工場(有形固定資産)は、同水準で推移しているので、毎期、減価償却費相当を新規設備投資に使っているということが推察されますが、現金及び預金の割合が増加していることに伴い、有形固定資産の比率が減少傾向にあります。

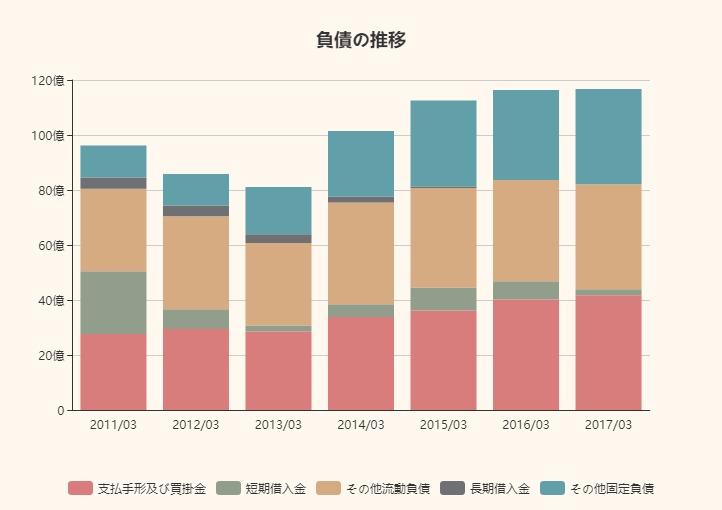

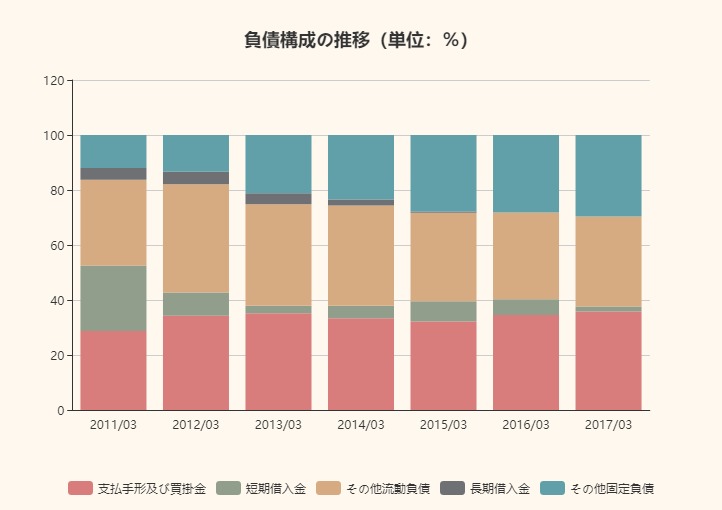

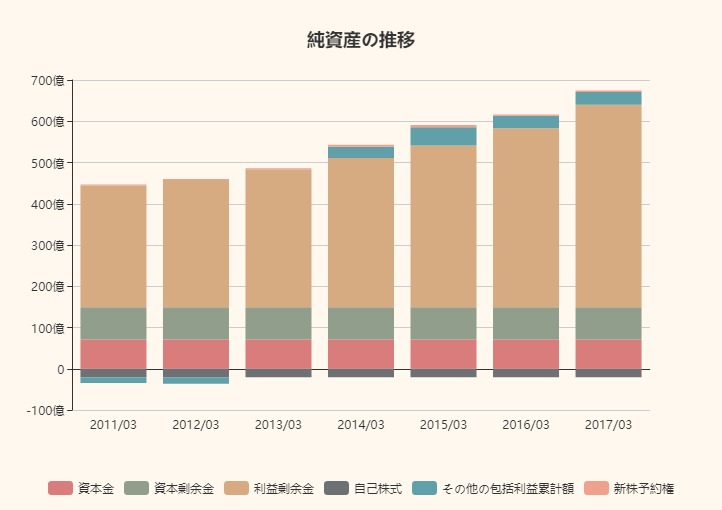

負債・純資産の推移

次に、負債の推移を見ていきます。

製造業であるが故、通常、有形固定資産に充てるために資金調達をしていると思いきや、有利子負債はほとんどありません。

営業活動から生み出されるキャッシュインフローで設備投資等の事業性資産に回していることが推察されます。

純資産は、安定して利益剰余金が増加していることが読み取れます。

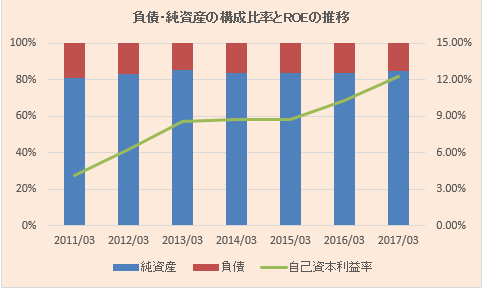

純資産の割合は8割超えですが、年々自己資本利益率は増加傾向にあり、直近事業年度では12%強あります。

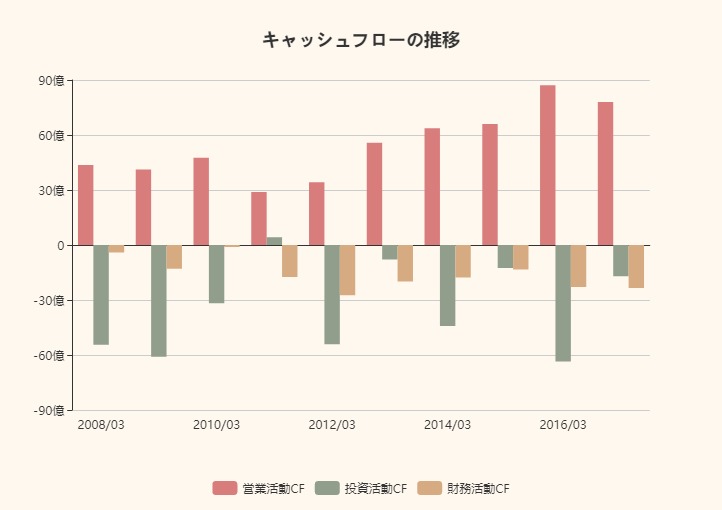

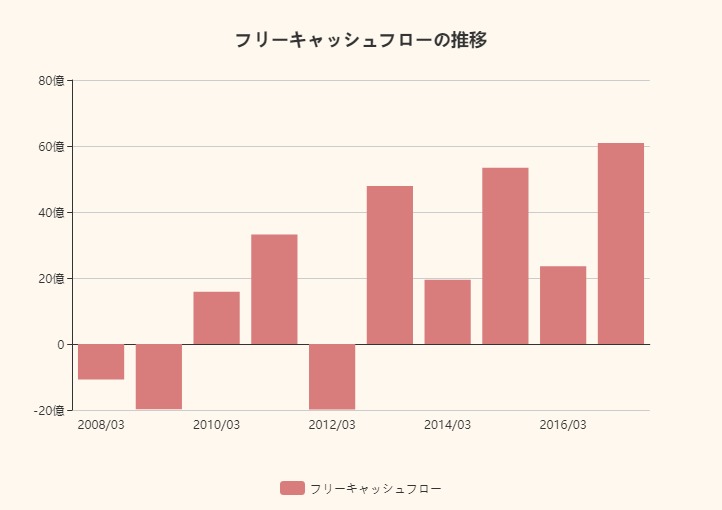

キャッシュフローの推移

キャッシュフローとフリーキャッシュフロー(営業キャッシュフローと投資キャッシュフローの合計)をそれぞれ見てみます。

近年、フリーキャッシュフローを着実に上げてきていますが、投資キャッシュフローの内訳を見てみると、2015年3月期からの3事業年度は、定期預金の出し入れをしています。

直近3事業年度で約70億円の定期預金をしています。投資家に、現金の使途を明確に示す必要がありそうです。

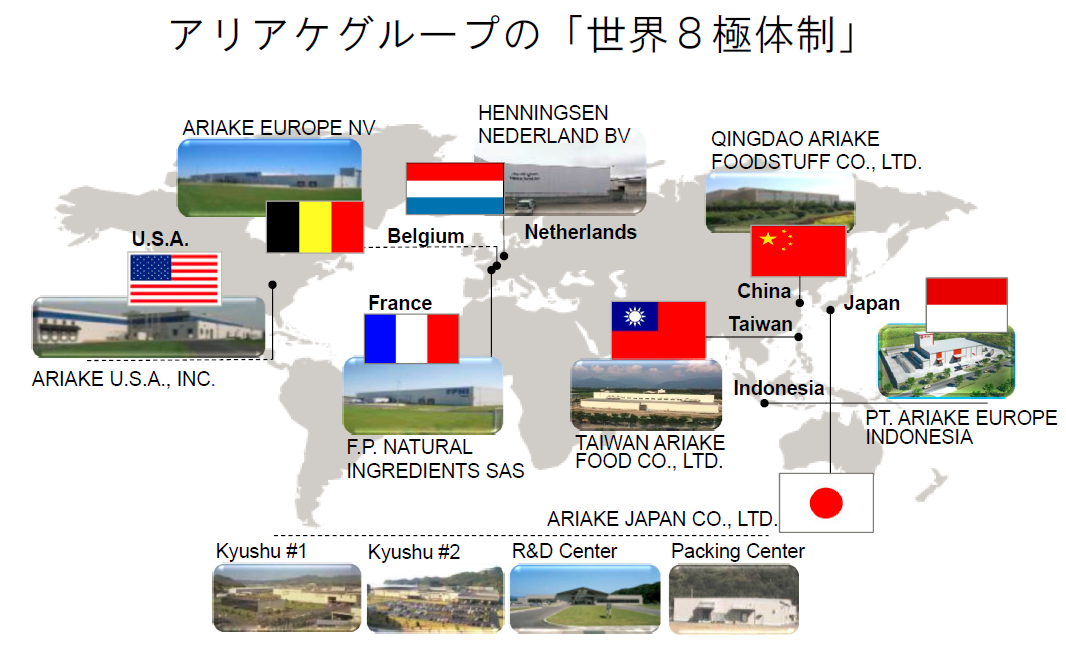

世界8極体制による事業展開

アリアケグループは、日本の他に世界7拠点の計8拠点で事業を展開しています。2017年3月期の決算説明資料によると、アリアケグループは2020年3月期に連結売上高600億円、営業利益率21%を目標に掲げています。また、2020年3月期には世界各国の売上高としてそれぞれ以下を目標に掲げています。()内は2017年3月期の数値

米国:72億円(50億円)

中国:54億円(40億円)

台湾:28億円(18億円)

インドネシア:5億円(記載なし)

欧州:48億円(40億円)

事業内容を見てると、保守的で固い目標のように感じられます。

まとめ

事業好調なアリアケジャパンですが、毎期積み上がる利益剰余金、定期預金に回される余剰資金、高い自己資本比率は、現時点において有望な投資先・開拓先がないことの裏返しなのかもしれません。

個人的には、ロブションと提携してた割に、欧州現法の利益率が低いことが気になりました。

一方で、ハラル対応できればアプローチできるマーケットが一気に広がると考えられるため、インドネシア現法によるハラル対応の認証取得がブレークスルーになるのでは、とみています。

今後も、注目していきたいです。

アプリでもっと便利に

© 2016-2025 Strainer