8316 三井住友フィナンシャルグループの業績を徹底解説!

前回に続き今回もメガバンの一つである 三井住友フィナンシャルグループの業績を解説していきます。

簡単な歴史からセグメント別のP/L・B/Sの分析。そして最後には前回と同じように最近話題の人員削減についての分析をします。

三井住友フィナンシャルグループの簡単な概要

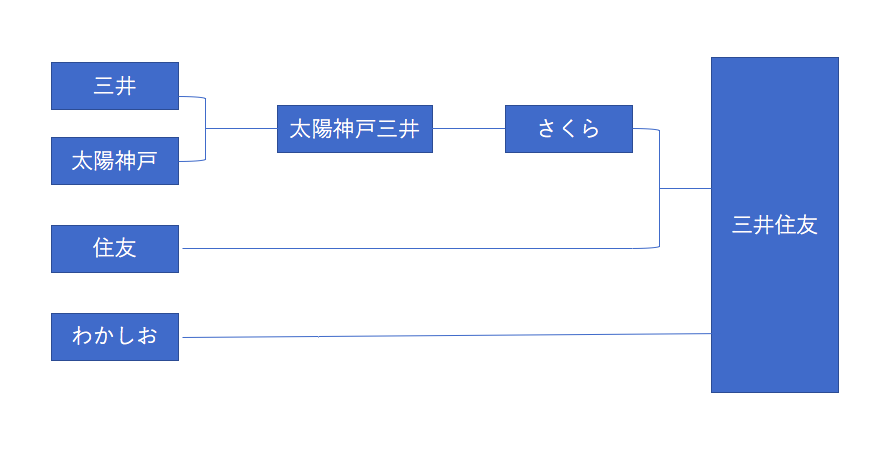

三井住友フィナンシャルグループは前回紹介した三菱UFJと同じく財閥系の銀行ですが元々三井・太陽神戸が合併して出来た、さくら銀行及びに住友銀行が2001年4月に合併し、持株会社として設立されたものです。

時価総額は6.8兆円であり、メガバンでは三菱UFJに続いて2位、国内でも10位に位置しています。(2017年 12月18日現在)

全体の業績・収益構造

それでは次に全体の業績・及びに収益構造を見ていきましょう。

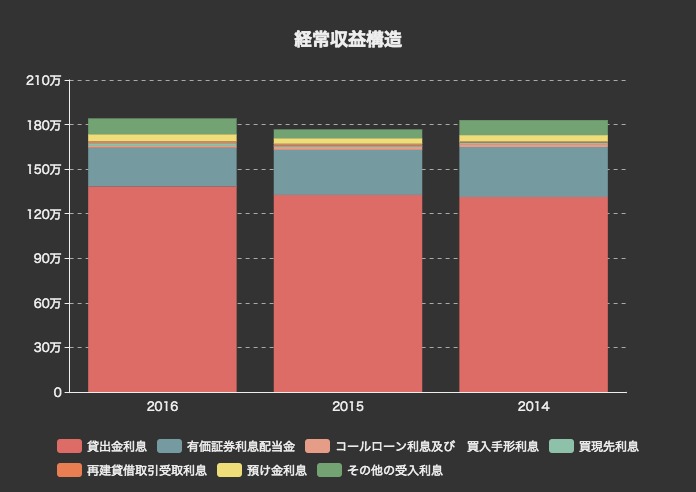

まずは経常収益の推移です。前回の三菱UFJの記事でお気づきの方もいるかもしれませんが銀行の財務諸表は一般的には事業会社のそれとは少し異なります。

一般的な上場企業は金融商品取引法及びに会社法という法律に基づいて財務諸表を作成しますが、銀行はそのほかにも銀行法や銀行施行規則に従う必要があります。

そのため様々な項目や処理の仕方が異なってきます!

ここでいう経常収益は一般的な経常利益とは違い一般的な企業でいう(売上高)だとイメージしてください。

経常収益は2008年の金融危機後からは順調に回復していることがわかります。

続いて収益・費用構造を見て一体何が増益の要因になっているかを探ってみましょう。

| 貸出金利息 | 72.390% | 70.995% | 69.380% |

| 有価証券利息配当金 | 13.590% | 16.225% | 17.778% |

| コールローン利息及び 買入手形利息 | 0.638% | 1.095% | 1.036% |

| 買現先利息 | 0.988% | 0.541% | 0.510% |

| 再建貸借取引受取利息 | 0.637% | 0.575% | 0.414% |

| 預け金利息 | 2.513% | 2.009% | 2.281% |

| その他の受入利息 | 5.572% | 3.178% | 5.320% |

割合をスプレッドシートに、数値をグラフに表しています。

こちらも前回の三菱UFJと同じような収益構造になっています。

貸出利息による収益が70%前後を占め、有価証券の利息配当と合わせると約85%の収益になります。

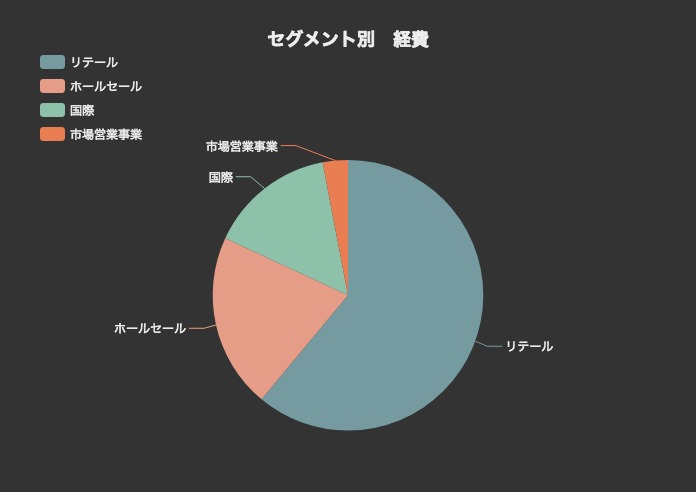

セグメント別業績

続いてはセグメント別業績です。

三井住友フ

ィナンシャルグループは大きく リテール、ホールセール、国際、市場営業事業に部門分けすることができます。では一体どの部門がどのくらいの割合の収益を稼ぎ出しているのでしょうか。

| 割合・粗利益:億円 | 2017 3 | 割合 |

| リテール | 1288.9 | 43.008% |

| ホールセール | 775.6 | 25.880% |

| 国際 | 585.8 | 19.547% |

| 市場営業事業 | 346.6 | 11.565% |

ここで注目していただきたいのはリテールの43%という数字です。

では粗利益に対してリテール部門に全体のうちどのくらいの経費が掛かっているのでしょうか。

| 経費 | ||

| リテール | 1015.4 | 61.011% |

| ホールセール | 346.7 | 20.832% |

| 国際 | 251.9 | 15.135% |

| 市場営業事業 | 50.3 | 3.022% |

| 合計 | 1664.3 | 100.000% |

上の図とスプレッドシートでリテール部門は全体の43%の粗利益を稼ぎ出していると書きましたが、費用構造を見てみると全体の61%の経費をリテール部門が占めていることがわかります。

その他の部門を見てみると全体に対する粗利益の割合はいずれも費用の割合を上回っています。

要するにリテール部門は大量の粗利益は生み出しているが利益率が悪く若干全体の業績の足を引っ張っているということがわかります。

これは後述する人員削減に大きく関係してきます。

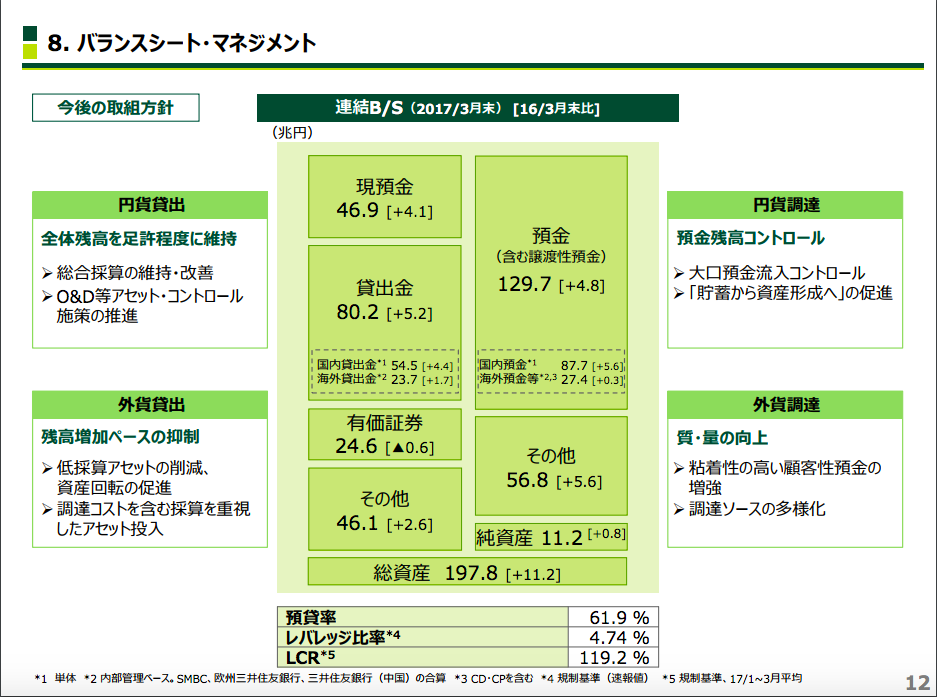

B/Sの状況

簡単にB/Sの中身を大きな視点から見て見ましょう。

冒頭で銀行は一般的な事業会社と会計処理に関しての従う法律が異なると上述しました。 事業会社が現金を手に入れたら資産に計上しますが、銀行がみなさんから預かっている預金はB/Sの右側の負債に計上されます。

この資料をみると国民から預かった預金は約130兆円であるのに対して手元に現金は47兆円しかありません。これは預かった現金を運用しないと銀行としても商売が成り立たないため多くのお金を貸出金として企業や個人に貸し出しています。そしてそれが上述した収益構造になる要因となります。

出典:三井住友FG 決算説明会資料

銀行の貸借対照表の詳細を分析しようとすると膨大でわかりづらく情報量も大変多くなってしまうため今回は省略しますが、この資料からでも十分銀行のビジネスモデルがわかるものになっています。

人員削減についての分析

近日大きく報道されてますがメガバンで大規模な人員削減を予定しています。

では何故それほどの人員削減をしなければならないのでしょうか。

まずは従業員数推移を見て見ましょう。

| 28 | 27 | 26 | 25 | 24 | 23 | 22 | 21 | 20 | 19 | 18 | |

| 従業員(連結) | 77205 | 73652 | 68739 | 66475 | 64635 | 64225 | 61555 | 57888 | 48079 | 46429 | 41428 |

ご覧の通り平成18年から現在までで約1.8倍になっています。

さらに上述したリテール部門についてのデータもこの問題の肝になってきます。

つまりリテール部門を中心に人員削減を行いIT化等の設備投資を行うことで現在費用構造的な観点からみると足を引っ張っているリテール部門の業績を持ち直そうということが予想できるでしょう。

いかがでしたでしょうか。

簡単な企業概要から業績分析、そして時事問題へも少し触れました。

特に人員削減は今後メガバンの中で大きな・収益費用構造に変化をもたらすでしょう。

アプリでもっと便利に

© 2016-2025 Strainer