8306 三菱UFJフィナンシャル・グループを徹底解説!

こんにちは、ご無沙汰してます。

今回はメガバンの1つであり有名大学の就職社数や就職したい企業ランキングにほぼ毎年上位で位置している三菱UFJフィナンシャルグループについての解説です。

簡単な企業概要と歴史

三菱UFJフィナンシャル・グループは元々2001年に東京三菱銀行・三菱信託銀行・日本信託銀行が株式移転により設立しました。その後は2008年金融危機後にモルガン・スタンレーに共同出資をしています。共同出資後は三菱UFJモルガン・スタンレー証券、モルガン・スタンレーMUFG証券、三菱UFJモルガン・スタンレーPB証券など受け皿的な合弁会社が設立されています。

以下簡単な歴史です。

| 平成13年 | 東京三菱銀行と三菱信託銀行及び日本信託銀行が三菱東京フィナンシャルグループを設立 |

| 平成13年 | 三和銀行と東海銀行、東洋信託銀行がUFJホールディングスを設立 |

| 平成17年 | UFJホールディングスと三菱東京フィナンシャルグループが合併し三菱UFJグループに |

| 平成18年 | 東京三菱銀行とUFJ銀行が合併し三菱東京UFJ銀行に |

| 平成22年 | モルガン・スタンレー証券株式会社の投資銀行部門に共同出資 |

主要なセグメント

銀行というと我々のイメージでは"お金を預けたり引き出したりするところ"であったり"お金の貸し借りを行なっているところ"という印象が強いかと思いますが、実際にはどのような業務を行なっているのでしょうか。主要な業務内容(セグメント)を近年の業績と共にいくつか確認します。

リテール部門

出典:MUFG HP

まずはリテール部門です。全体の粗利益(売上総利益)の28%を占めています。さらにその中で一番多くを占めているのが”コンシューマーファイナンス・カード”です。これはローンやクレジットカードに関するものですね。恐らく誰もがMUFGカードやローンのCMを一度は目にしたことがあると思います。1兆1983億円の45%なので約5400億円の粗利益をローンやクレジットカードに関する業務で獲得していることがわかります。

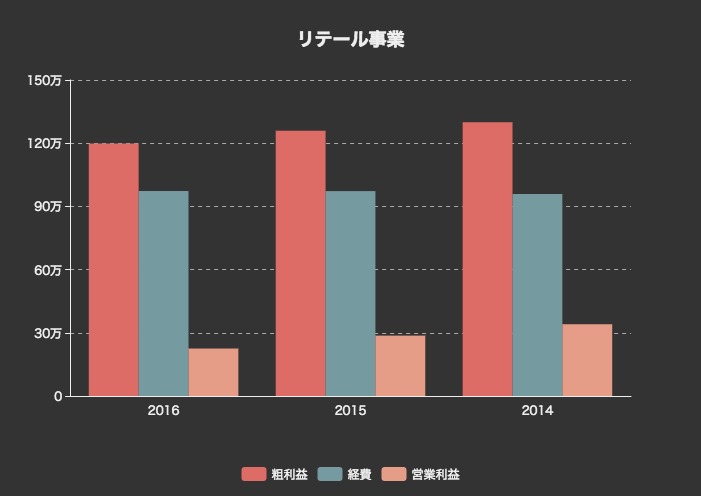

リテール事業直近3年の業績です。

| リテール事業 | 2016 | 2015 | 2014 |

| 粗利益 | 1198285 | 1259200 | 1299400 |

| 経費 | 972999 | 972600 | 958800 |

| 営業利益 | 225286 | 286600 | 340600 |

| 営業利益率 | 18% | 22% | 26% |

注目すべきは粗利益に対する営業利益率です。なんと3年で8%も落ちています!!後ほど触れますが、最近話題になった人員削減の話題と繋がりそうな予感がするデータですね。

三菱UFJ銀行、1万人削減へ…業務を人からシステムに置き換え、従来型モデルが限界

法人事業部門

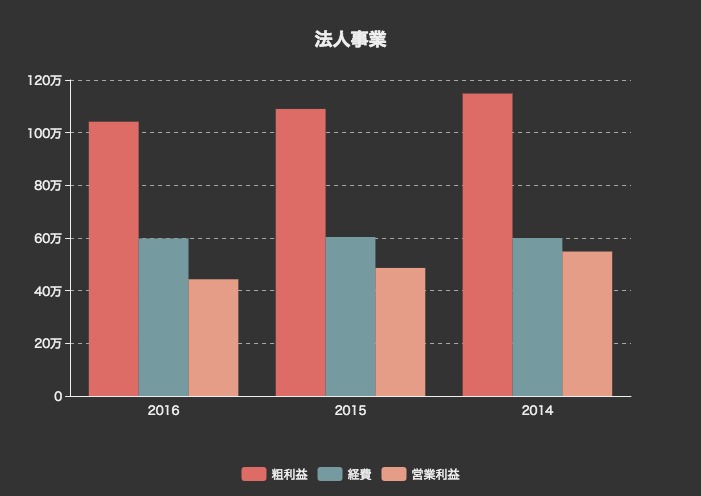

こちらは法人に対する投資銀行業務や貸出業務を行なっている部門です。粗利益全体の24%を占めています。それでは近年の業績はどうでしょうか。

| 法人事業 | 2016 | 2015 | 2014 |

| 粗利益 | 1041648 | 1090100 | 1148500 |

| 経費 | 598434 | 603800 | 599900 |

| 営業利益 | 443214 | 486300 | 548600 |

| 営業利益率 | 42% | 44% | 47% |

こちらも注目すべきはやはり粗利益に対する営業利益率です。三年間で5%も下がっています。

低金利の中で高い業績を維持するのは困難ですが、一方で国内のM&Aに対する需要や景気回復などによる資金需要が増える中で金利が低いからという理由だけで業績が悪化を説明することはできません。法人向けに低金利時であっても需要があり収益に繋がるサービスをいかに提供できるかが法人事業部門のポイントになっていくでしょう。

国際事業部門

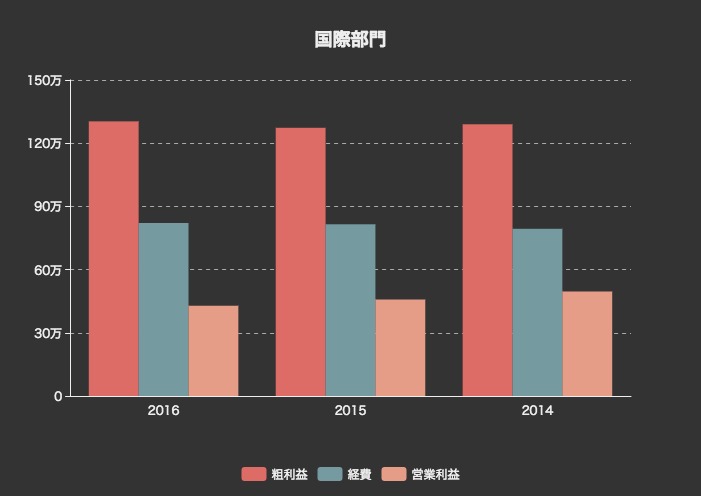

粗利益全体の30% 1兆3000億円を占めおり、約半分の5000億円が米国から、それ以外はアジア及び欧州・中東が収益源となっています。興味深いのは業績の部分です。

| 国際部門 | 2016 | 2015 | 2014 |

| 粗利益 | 1303663 | 1273100 | 1289800 |

| 経費 | 821205 | 815100 | 793700 |

| 営業利益 | 428458 | 458000 | 496100 |

| 営業利益率 | 37% | 35% | 38% |

図では少しわかりづらいですがスプレッドシートで見ると営業利益率がほぼ横ばいであることがわかります。上の2つは5~8%の減少だったのに対して国際部門は硬く収益性を守り続けていることがわかります。

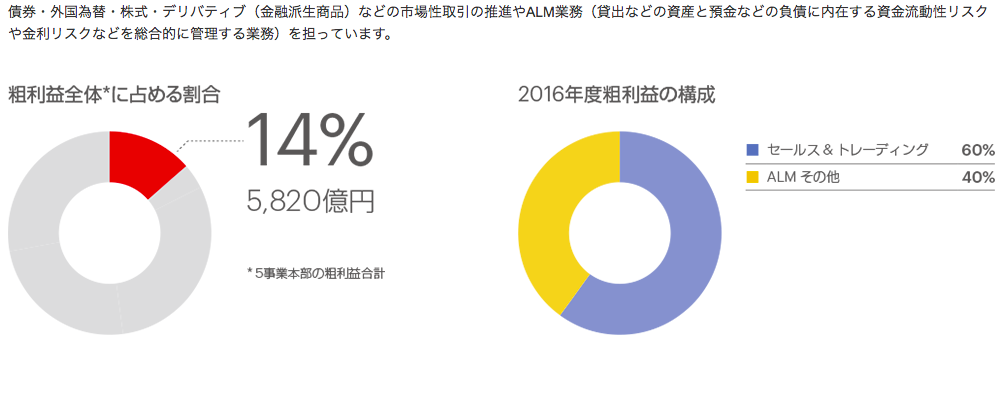

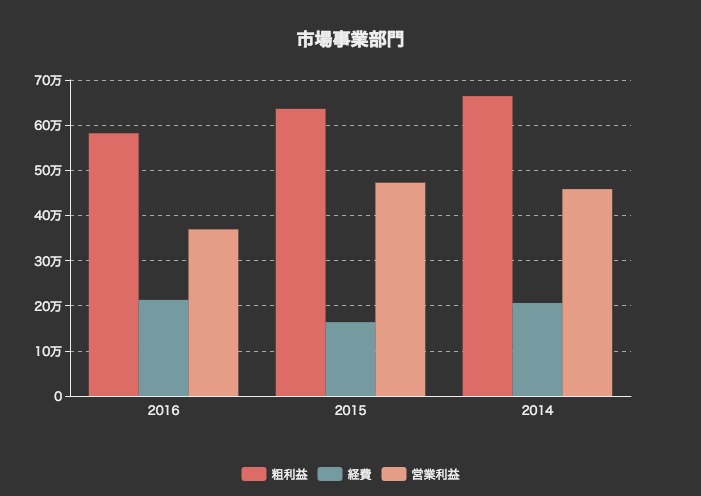

市場部門

セグメント紹介最後は市場部門です。いわゆるトレーディングなどを行なっている部門ですが粗利益全体への割合でいうと14%程度で約6000億円の粗利益が出ています。

| 市場事業部門 | 2016 | 2015 | 2014 |

| 粗利益 | 582011 | 636100 | 664300 |

| 経費 | 212899 | 163600 | 206000 |

| 営業利益 | 369112 | 472500 | 458300 |

| 営業利益率 | 63% | 74% | 68% |

こちらも残念なから粗利益・営業利益・営業利益率共に下降傾向にあります。しかしこちらに関しては経営戦略というよりはトレーディングの結果やマクロ的な要因にも他のセグメント以上に左右されるものなので重要性は低いかと思います。

全体の業績

おさらいとして全体の業績を紹介します。銀行や保険会社の決算資料を見ると一般的な事業会社とP/LやB/Sの形態が異なり驚く方もいるかと思います。しかし大枠は一緒で少し読み方を理解すれば一般的な財務諸表と同じなので難しく考える必要はありません!

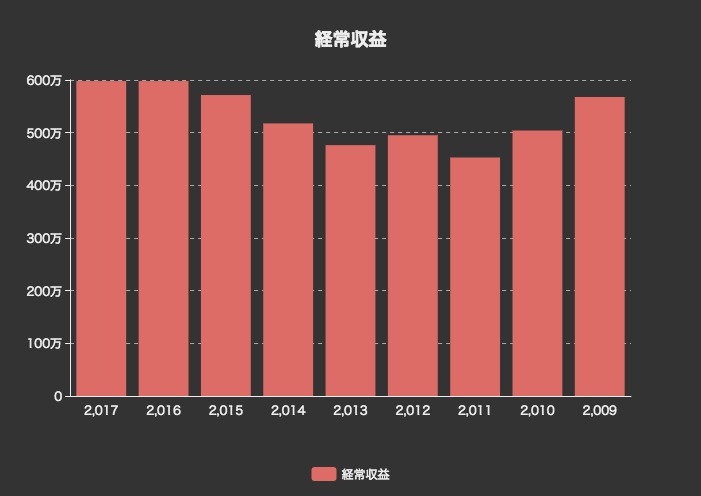

一般的なP/Lで言う所の売上高的な意味合いになる経常収益の推移です。2010年から14年にかけて落ち込んでいますがマクロ的な環境の好調さもあり15年からは持ち直してきいますが上述したように主要なセグメントでは営業利益率は下がっていることを忘れてはいけません。

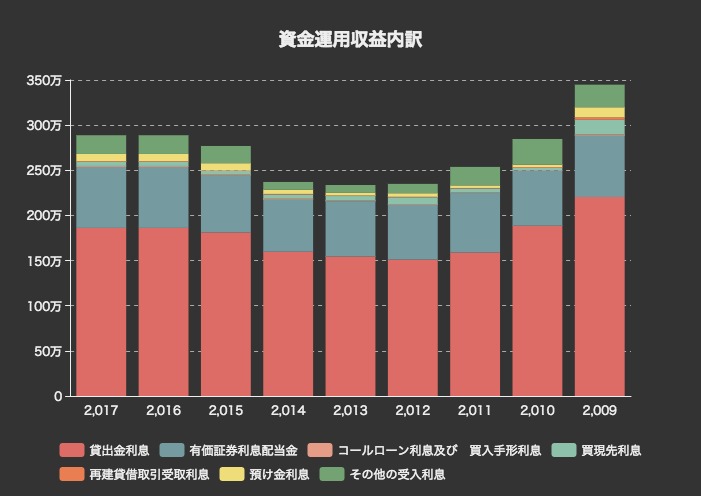

次に資金運用収益の内訳です。

これを見るとMUFGの資金運用収益のほとんどは”貸出金利息”及びに"有価証券利息配当金"であることがわかります。「銀行は金利が下がれば収益が圧迫されて業績に響く」というのは、この図を見れば納得できますね。

今話題の人員削減についての分析

上述もしたようにMUFGが最近人員削減したことが話題になりました。

割と大規模な人員削減であったり某有名投資家の方がツイートしたりと投資家の間では話題になったニュースでした。

三菱UFJ銀行、1万人削減へ…業務を人からシステムに置き換え、従来型モデルが限界

ではなぜ人員削減をしなければならないのでしょうか?関連しそうなデータを見てみましょう。

こちらは平成21年からの人件費及びに従業員数推移です。

| 29 | 27 | 26 | 25 | 24 | 23 | 22 | 21 | |

| 人件費 | 480,593 | 485,797 | 525,372 | 506,928 | 483,152 | 441,171 | 439,656 | 432,439 |

| 従業員(連結) | 85380 | 110936 | 108153 | 106141 | 85854 | 83491 | 85123 | 84266 |

従業員数を見ると29年度は24年度と同じくらいの水準ですがここから1万人削減ということなので近年ないほどの人員数低下が起こるということです。さらに人件費に関しては基本的には従業員すうに比例しています。有価証券報告書によるとMUFGの平均年収は約1000万円。そこで1万人の人員削減が行われるとすると約100,000百万円の人件費が削減されることが予想されます。

原因には上述した主要事業(リテール・法人)での営利率低下が大きく関連している他、長期的な視点でみたときに機械で代替できる人員を早いうちから削減し人件費を削減するという狙いもあると考えられるでしょう。

いかがでしたでしょうか。メガバンの1つであるMUFGを今回は解説しましたがやはり業界を広い目で見ないと見えてこない事もあると思います。さらに就活生などが業界研究などにも使えるようMUFGだけでなく他行も紹介記事を作り、業界のまとめ記事も作る予定ですので是非ご期待ください。

アプリでもっと便利に

© 2016-2025 Strainer