曲がり角を迎えるWebサービスの月額課金

Webサービスには、大きく4つのマネタイズ方法があるとされています。

1つ目が手数料(フリマなど)、2つ目が広告(メディア)、3つ目がデータの販売、4つ目が都度課金(ゲームなど)、そして5つ目が月額課金です。

中でも月額課金サービスは、クックパッド・食べログ・ニコニコなどの成功体験と目をみはる利益率、課金者が忘れたらほぼ全てが利益になるということから憧れの的となっていました。(指数関数的な伸びを見せることは難しいですが。)

しかし、昨今その月額課金サービスも思うように伸びず、減少傾向にある企業も複数あります。

基本的に減少傾向になると、数値を公表しなくなるので、(〇〇〇〇年〇〇月時点)とあるものは、基本的に減少傾向にあると考えてもいいと思います。

そこでまず、月額課金サービスとしてよく挙げられるサービスの会員数を見てみます。

| 社名 | 会員数 |

| Yahoo!プレミアム会員 | 1692 |

| auスマートパス | 1529 |

| エムティアイ(ルナルナなど) | 674 |

| dTV(2017年3月現在) | 469 |

| Navitime(2016年6月現在) | 450 |

| dマガジン(2017年3月現在) | 363 |

| dヒッツ(2017年3月現在) | 354 |

| 進研ゼミ(小学講座) | 336 |

| ひかりTV | 303 |

| ニコニコプレミアム会員 | 236 |

| こどもちゃれんじ | 217 |

| クックパッド | 193.8 |

| dアニメストア | 180 |

| 食べログプレミアムサービス | 155.7 |

| hulu | 154.8 |

| dグルメ(2017年3月) | 124 |

| 進研ゼミ(中学講座) | 113 |

| スマホでUSEN(2015年9月現在) | 100 |

| UULA | 88 |

| フジテレビオンデマンド | 80 |

| FOD | 80 |

| ニコニコチャンネル | 61 |

| 駅探乗り換え月額有料会員(2015年6月現在) | 58.8 |

| dヘルスケアパック | 54 |

| 進研ゼミ(高校講座) | 43 |

| ジョルダン | 42 |

| BEETV(2017年3月) | 42 |

| dキッズ(2017年3月) | 35 |

| スタディサプリ | 31.8 |

| dリビング | 29 |

| 弁護士ドットコム | 10.9 |

| 駅探プライム(2015年6月現在) | 9.1 |

| テレビ東京ビジネスオンデマンド(2016年3月現在) | 5 |

| NewsPicks | 4.2 |

次に、増加傾向にある月額課金サービスを見てみます。

弁護士ドットコムやnewpicksなど専門性が高いものへの課金者が増加傾向にあります。

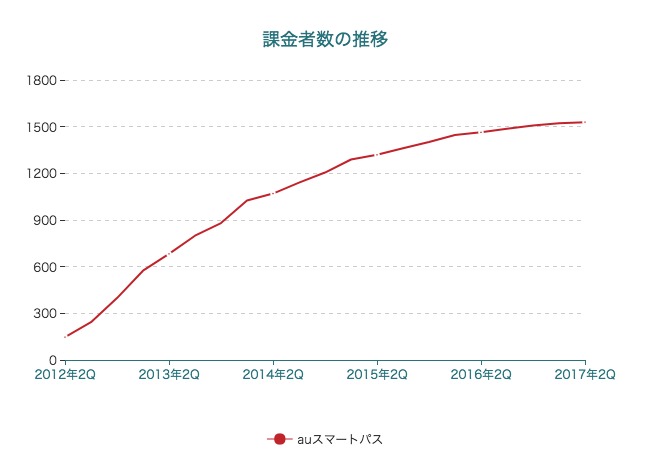

また、ドコモのdマーケットは伸びてないものの、ヤフーの月額有料IDとKDDIのauスマートパスは、堅調な増加傾向にあります。

特に、auスマートパスの伸びは、鈍化してきているものの、数あるWebサービス中でも短期間で課金者数を増やしています。(これはauのリアル店舗があるからなのですがw)

次に、減少傾向に転じてしまった代表的な月額課金サービスを見てみます。

今回調査したものの半分以上が減少傾向にあったものの、中でも勝ち組とされていたニコニコプレミアム会員とクックパッドプレミマムサービスと食べログプレミマム会員の3つが印象的でした。

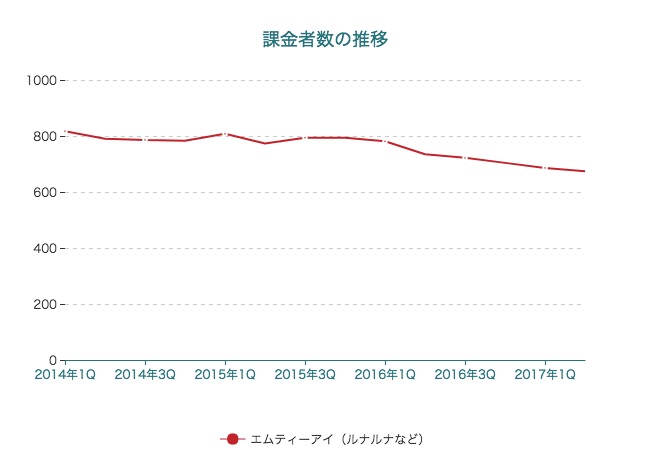

また、ルナルナやmusic.jpなどを運営するエムティーアイも単価は上がってきているものの、減少傾向が顕著になってきました。

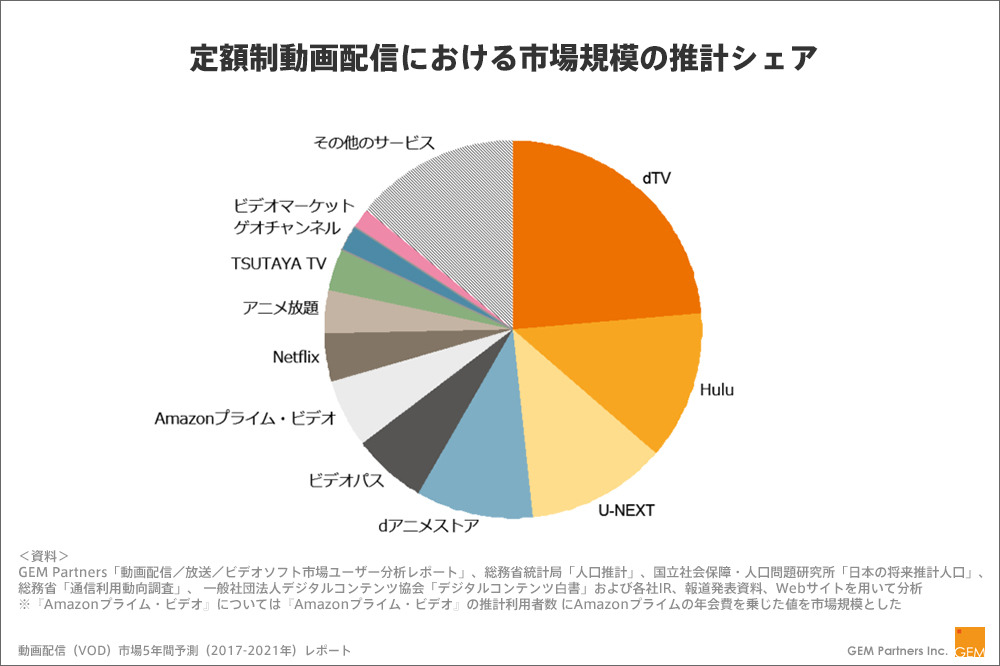

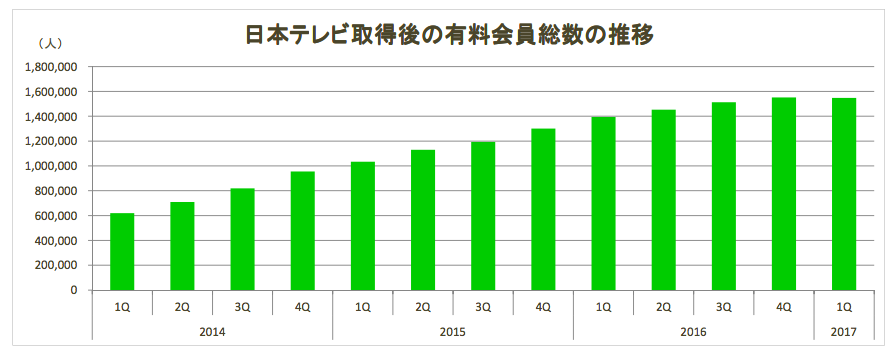

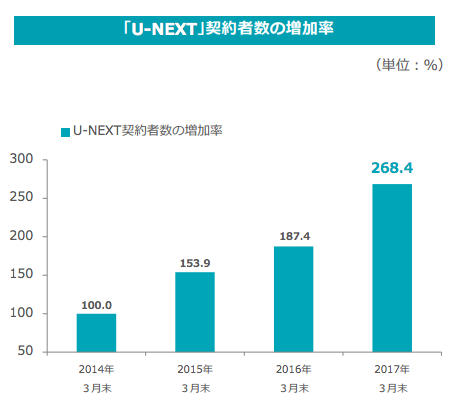

次に、数多あるWebサービスの月額課金サービスの中でも、市場規模が大きいだろう動画配信サービスについて見てみます。

2016年時点で動画配信サービスは、dTVとHuluとU-NEXTの3社で市場の48.3%を握ってるとされています。

出典:GEM Standard

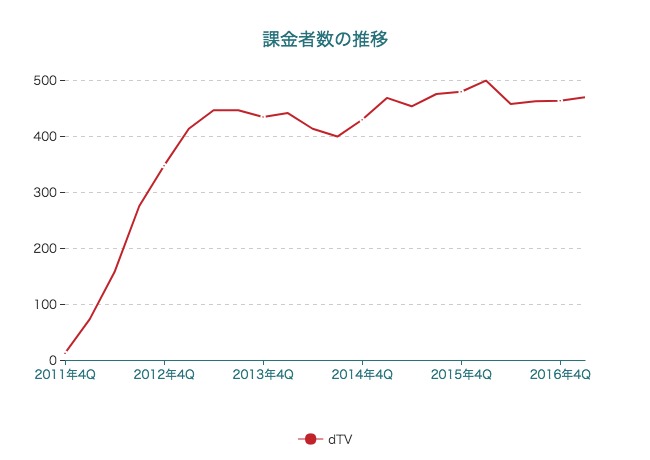

ここで、dTVとHuluとU-NEXTの課金者数の推移を見てみます。

すると、dTVとHuluの上位2社についてはすでに頭打ちとなっていますが、U-NEXTは堅調です。

U-NEXTが堅調なのは、AVの配信もやっているからという理由があるようです。

最後に。

これまでは、幅広い人から500円前後で課金していただくというのが主流で、200万人前後まで伸びてきました。

ですが昨今の課金サービスは、「専門性の高いもの」か「課金しないと使えないもの」か「1つの課金サービスに課金したら沢山のサービスが使えるというもの」に課金していただくというものが伸びてきているように思えます。

これまで勝ち組だとされてきた月額課金サービスが低迷する中で、月額課金サービスがどうなっていくのか。楽しみです。

アプリでもっと便利に

© 2016-2025 Strainer