コカコーラ社の企業価値分析

世界最大の飲料専門会社であり、ウォーレン・バフェット氏が投資先として長年持ち続けていることでも有名なコカコーラ社についてまとめます。

コカコーラ社は500を超えるノンアルコール飲料のブランドを所有またはライセンス販売。その中には炭酸飲料をはじめ、水、香り付き飲料水、ジュース、お茶、コーヒー、スポーツドリンク、エナジードリンクなどが含まれます。

中でも、炭酸飲料ブランドのトップ5のうち、4つ(コカコーラ、ダイエットコーク、ファンタ、スプライト)を所有。

米国で1886年から販売をはじめ、今は200カ国以上で販売されています。

コカコーラ社の飲料は、世界中に存在するボトリングパートナー企業を通じて流通することも大きな特徴です。

ボトリングパートナー企業は、コカコーラ社が所有する場合もあれば、完全に独立した企業であることも。

コカコーラ社の事業セグメント

コカコーラ社の事業セグメントは、地域ベース及び事業ベースで6つに分かれます。

・EMEA(欧州、中東、アフリカ)

・ラテンアメリカ

・北アメリカ

・アジア太平洋

・ボトリング・インベストメンツ

・コーポレート

4つ目の「ボトリング・インベストメンツ」部門には、コカコーラ本体が直接所有する世界中のボトリング・オペレーションが含まれます。

業績の概況

次に、コカコーラ社の近年の業績概況をチェックしてみます。

営業収益は480億ドルから418億ドルへと減少傾向。

純利益も90億ドルから65億ドル、一株あたり利益も2ドルから1.5ドルへと減少しています。

一方、総資産は861億ドルから872億ドルと横ばいですが、長期負債は147億ドルから297億ドルへと増加傾向にあります。

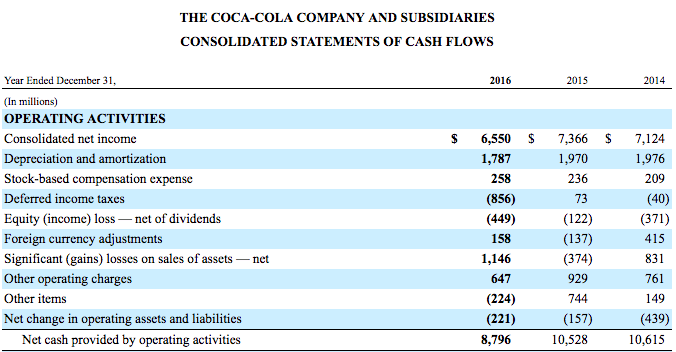

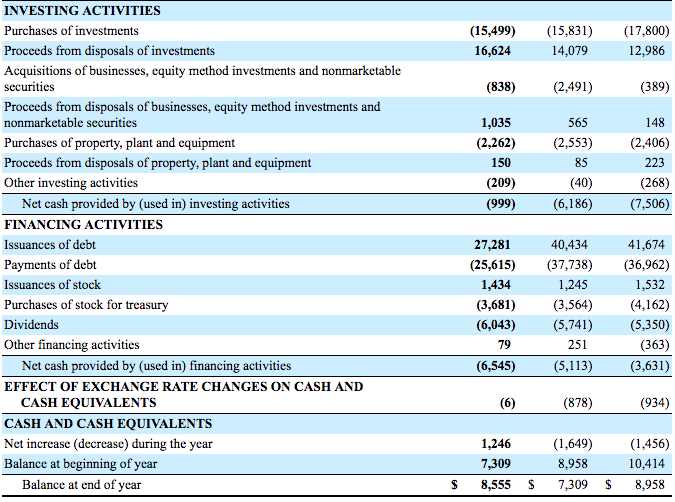

キャッシュフロー分析

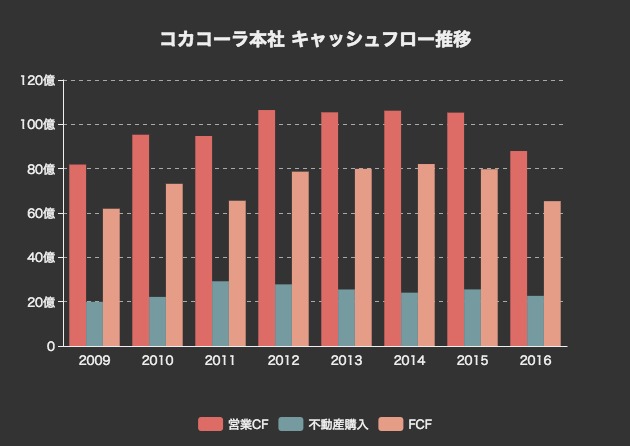

コカコーラ社のキャッシュフローの推移を見てみます。

営業キャッシュフローは2014年の106億ドルから2016年んは88億ドルへと減少気味。

投資キャッシュフローの中で注目したいのは「Purchases of property(不動産購入)etc」で、毎年22億ドルから25億ドルほどを投資しているようです。

財務キャッシュフローを見ると、社債の発行により272億ドルを調達し、256億ドルを返済するという内容。

株式による資金調達は毎年10億ドルちょっととなっています。

次に、コカコーラ社のフリーキャッシュフローを「営業キャッシュフロー」マイナス「不動産購入」として計算してみます。

2009年以来、安定して60億ドルを超えるキャッシュフローを生み出しています。

コカコーラ社の企業価値評価

最後に、コカコーラ社の企業価値をDCF法を使って試算してみます。

そのために将来のフリーキャッシュフローを予測する必要がありますが、今回は永遠に60億ドルのキャッシュフローを生み続けるものとしてみます。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 60億 | 60億 | 60億 | 60億 | 60億 |

| 現在価値 | 54億7020万 | 49億8718万1340 | 45億4681万3228 | 41億4532万9620 | 37億7929万7014 |

| 有利子負債額296億8400万 | 有利子負債コスト0.02 | 実効税率0.4 | |||

| 株主資本時価1940億7000万 | 株主資本コスト0.1 |

WACC 0.0883 |

|||

| 永久成長率0.03 |

継続価値 1060億343万531 |

企業価値 1289億3225万1733 |

|||

永久成長率を3%と甘めに見積もりましたが、それでも企業価値は1289億ドルと、現在の1940億ドルよりも大幅に小さい値となりました。

この計算はコカコーラ社が今後ほとんど成長しない、という前提に立っているので、実際には同社の経営努力次第で企業価値は高められる可能性は小さくありません。

しかし一方で、これだけ成熟している大企業が今後大きく成長する可能性が大きくないのも確かであり、その中でどうなっていくかは注目です。

成長ストーリーとしては、新興国の成長にうまく乗れるかどうかなどが鍵となりそう。

そういう意味では10年後に今より成長している可能性もなくはないのかもしれません。

実際に投資を検討するとしたら、同社が新興国マーケットに対してどういう経営努力を行なっているかに注目するべきでしょうね。

アプリでもっと便利に

© 2016-2025 Strainer