コロナ禍でDX加速!「製造業」に特化した海外のバーティカルSaaSまとめ

パンデミックに伴うデジタル化の加速で、従来オールドエコノミーに分類されてきた「製造業」にも大きな変化が訪れている。

マカフィーの調査によると、2020年1月から4月にかけてすべての業界のすべてのクラウドサービスにおいて使用が50%増加した。業種別に見ると、製造業の増加率が+144%でトップとなっている。

IT技術を取り入れた改革を意味する「インダストリー4.0」の年間投資額は9,000億ドルに及ぶと言われ、「製造業×クラウド」は最も成長が期待される領域の一つだ。

そして近年、クラウド・アプリケーションにおいて注目を集めているのが「バーティカルSaaS」。Salesforceといった業界横断的なサービスを指す「ホリゾンタルSaaS」に対し、各業界に特化した垂直統合的な機能を提供することからバーティカル(垂直的)と呼ばれる。

バーティカルSaaSの代表的な企業としては製薬業界に特化した「Veeva」などが知られる。昨年には著名VC「セコイア・キャピタル」の日本1号案件として、建設業界向けSaaS「アンドパッド」への出資が公表されたことでも話題となった。

今回は海外に的を絞り、製造業に特化した「バーティカルSaaS」の注目企業を紹介していく。

製造業に特化したSaaS企業の筆頭として知られるのが、2002年創業の「Infor」だ。

2006年には「SSA Global」を約14億ドルで買収。1980年代から製造業向けの経営管理システムとして世界的なシェアを持っていた「Baan」を傘下に収める。

その後もMAPICS、GEAC ERP、EXE TechnologiesといったERP企業を次々と買収することで企業規模を拡大していった。

2010年にOracle出身者を中心に経営陣が刷新され、元Oracle社長のCharles Phillips氏がCEOに就任。翌2011年には競合「Lawson Software」を約20億ドルで買収、2014年はSCM「GT Nexus」を約6.8億ドルで買収するなどM&A戦略を軸に成長を加速させた。

Inforは「micro-verticals」と呼ばれる業界特化戦略を掲げ、2014年にAmazon Web Services(AWS)基盤の「Infor CloudSuite」をローンチした。自動車や産業用機械、化学などといった各業界に最適化されたクラウドソリューションはわずか16週間で本稼働できることを強みとする。

クラウド顧客1.4万社、ユーザー数は6,800万人に到達し、SAPやOracleに次ぐERPベンダーとして世界で存在感を高めている。

2016年には米国最大級の非上場企業「コーク・インダストリーズ(Koch Industries)」から評価額105億ドルで25億ドルを調達。史上最大級のIPOも噂されていた中でInforは2020年2月、Kochによって推定130億ドルで買収された。

「Kenandy」はVeevaやnCinoと同じく「Salesforce Platform」で構築されたサービス。Salesforce Platformで初めて登場したERPアプリケーションとして注目を集めた。

Kenandyは「Business Ready Objects」と称したアーキテクチャにより、業務・製造プロセスに最適化してアプリ資産をスリム化。レガシーなERPシステムの課題であった数千ものデータベース・テーブルを150のオブジェクトに集約した。

ソースコードやデータベースが最小限であるため高速導入が可能で、エラーが発生する確率も小さい。Salesforce基盤である強みを生かし、サードパーティ連携も柔軟に対応できる。

KenandyはSalesforce Venturesのほか、Kleiner PerkinsやLightspeed Venture Partnersなどから累計5,500万ドルの出資を受けていたが、2018年に競合「Rootstock」によって買収された。

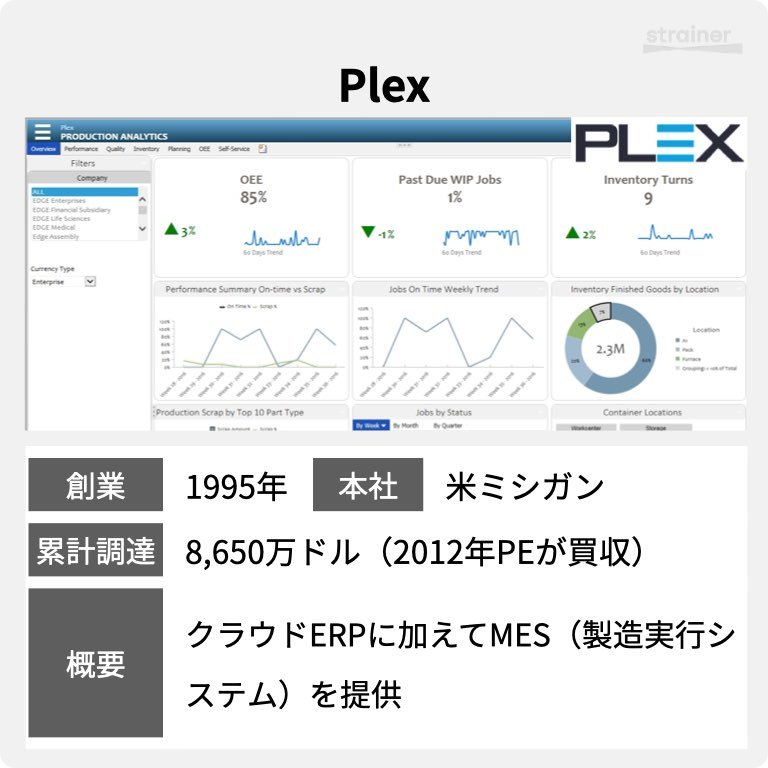

1995年設立「Plex」は組み立て製造業に特化した初めてのSaaSと言われる。

彼らはInforやKenandyのようなERPに加えて、「MES(Manufacturing Execution System:製造実行システム)」および「MOM(Manufacturing Operations Management:製造オペレーション管理)」も提供する。

MES/MOMは工場内の詳細な製造工程や部品、品質、設備管理に用いられるシステムを指し、ERPやSCMと連携して「経営と工場をつなぐ役割」を担う。

工場自動化やIndustrial IoTの推進において「The Plex Smart Manufacturing Platform」の利用が拡大しており、顧客650社、導入工場数は2,000を超え11年連続で2ケタ増収を果たしている。

2006年に英国「Apax Partners」が過半数を取得、2012年には米国「Francisco Partners」によって買収され、2014年にはT. Rowe PriceやAccelなどから5,000万ドルを調達するなどプライベート・エクイティを中心に資金を集めてきた。

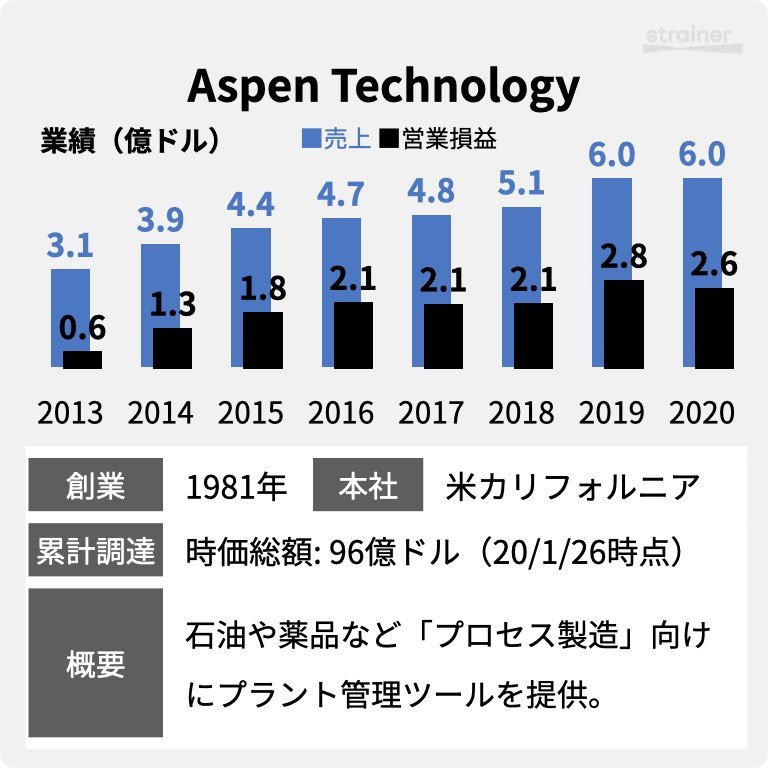

「Aspen Technology」は「プロセス製造業」向けにプロセスシミュレータ等を提供するリーディングカンパニーで、マサチューセッツ工科大学(MIT)での研究を起源として1981年に設立された。

プロセス製造業とは、主に「流体」を取り扱う製造業を指す。石油精製や薬品を製造するメーカーはプラントを運営するうえで、詳細な成分コントロールや濃度変動、副産物の抽出など高度な管理が求められる。

「aspenONE」はシェブロンやトタルといったオイルメジャーに導入され、工場設計から運営、サプライチェーン最適化、エネルギー削減まで支援してきた。

1994年にIPOを果たし、直近5年で株価は4倍以上に。時価総額は96億ドルまで拡大した。

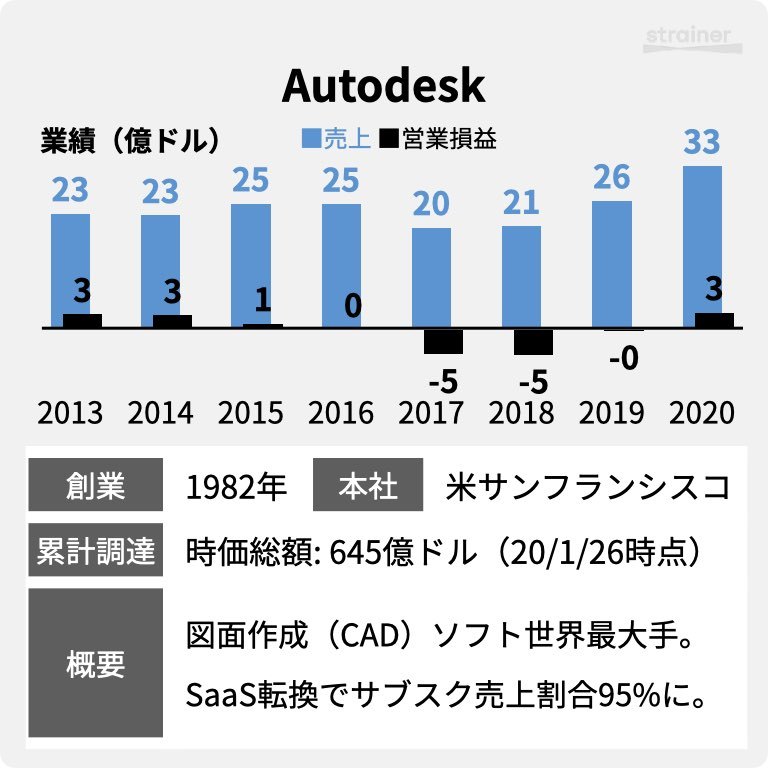

「Autodesk」は図面作成(CAD)ソフトの世界最大手企業だ。

1982年に創業され、PCで図面を作成できる「AutoCAD」をリリースして「CAD」という市場を創出した。

2000年代にはM&Aを通じて構造解析、熱流体解析、樹脂流動解析といったシミュレーション領域を強化。さらに、ライセンス売り切りからクラウドベースでのサービス提供によるSaaSシフトも推し進めていった。

現在では経常収益(Recurring revenue)が95%以上を占め、2020年の通期売上は前年比15%増の約37.5億ドルを見据えている。

現在、Autodeskが展開する製品領域の中でも「AEC(Architecture, Engineering and Construction)」が成長を牽引している。

2018年には建設管理ツール「Plangrid」を8.75億ドルで、請負業者マッチング「BuildingConnected」を2.75億ドルで立て続けに買収しており、設計から建設まで一気通貫のソリューション展開が可能となった。

直近四半期の営業利益率は18%まで高まっており、株価はここ5年で約6.3倍に上昇。時価総額は645億ドルを誇る。

設計ツール関連では「Altair」も上場しており、2017年の上場から株価は4.5倍に上昇。時価総額は43.5億ドル程度だが、市場の評価が高まっているSaaS企業の一つだ。

資材・製品のトラッキングは製造業のサプライチェーン管理において肝となる。

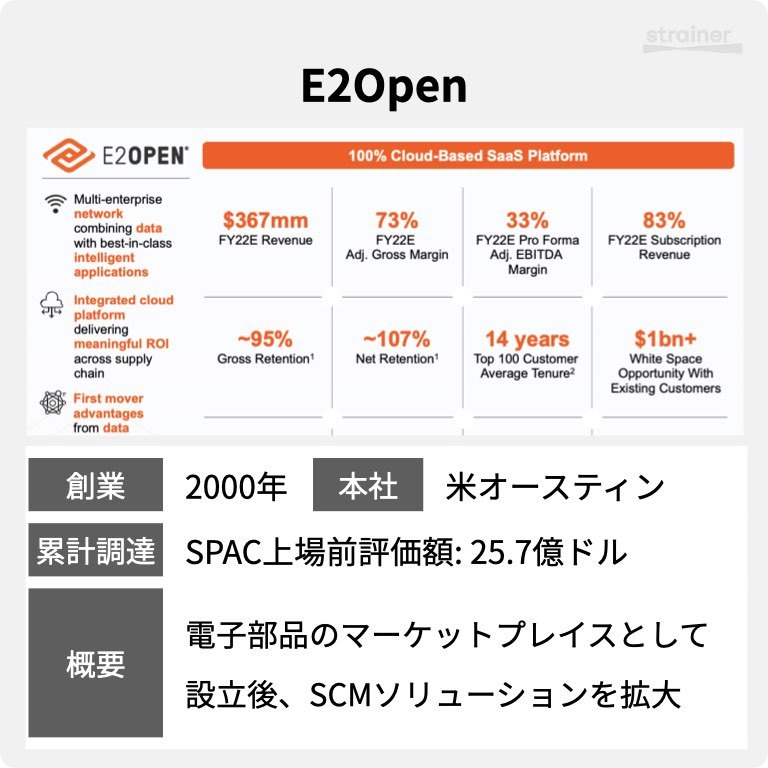

2000年設立「E2Open」は工場や倉庫間の情報共有を効率化するソリューションを提供している。

IBMや日立、パナソニック(当時は松下電気産業)、東芝、LG、Acer等の共同出資によるジョイントプロジェクトとして、電子部品のマーケットプレイスを立ち上げたのが始まり。

資材取引によって獲得した顧客ネットワークを活用し、「サプライチェーン管理」へとサービスを発展させることで製造業を支援してきた。

2012年にNASDAQへIPOを果たし、E2Openを活用する業者は230万社にのぼるという。

Insight Partnersによる買収(2.7億ドル)に伴って2015年に上場を廃止していたが、2020年10月に「SPAC(特別買収目的会社)」を活用して再上場することを発表。評価額25.7億ドルで11億ドルを調達する予定となっている。

E2Openのような資材調達プラットフォーム領域では、ドイツ発の新興スタートアップ「Scoutbee」が急成長している。

Scoutbeeは機械学習を活用した「Smarter Supplier Discovery」を独自開発し、調達先のサプライヤー選定を支援する。

RFI(Request For Information)分析機能や担当者同士のコミュニケーションツール、発注自動化機能なども搭載しており、公式サイトによれば、ソーシングプロセスを最大75%も改善できるという。

既にアウディやエアバス、キャタピラーといった世界的メーカーを含む100社以上を顧客に抱えており、2020年にはAtomicoなどから6,000万ドルの資金調達を実施した。

Bain & Companyの調査では企業支出のうち購買・調達が43%を占めているとされ、Scoutbeeは2021年に年間100億ドルのコスト削減を支援することを目標に掲げている。

最大の競合には2012年にSAPが43億ドルで買収した「Ariba」がある。「Ariba Network」には380万社以上が参加し、年間2.6兆ドルが取引される世界最大の購買プラットフォームだ。後発企業としてScoutbeeがサプライヤーネットワークを拡大できるか注目が集まる。

「Cioplenu」はデスクを持たない現場作業員が取り扱う書類をデジタル化するソリューションを展開する。

手作業で実施されている組み立てや検査、メンテナンス工程に着目し、作業フローやチェックリスト、検査写真撮影・共有ツールといった機能を提供する。

現場のペーパーレス化と同時にKPI管理をはじめとした業務分析も実現し、製造現場の「オペレーティングシステム」としての役割を果たす。

2020年にはScoutbee創業者などからシードで420万ユーロを調達し、自動車部品大手のボッシュなどにも採用されている。

米国ではY Combinator出身「WorkClout」も2020年にシード資金を獲得するなど、近年は現場作業員向けソリューションへの取り組みも活発化している。

スウェーデンの「Syncron」は業務フローの最終工程にあたる「アフターサービス」に焦点を当てている。

アフターサービスには納品後の運用やメンテナンス、部品交換などが含まれる。メーカーにとっては継続的な収益源であり、長期的な顧客関係を構築するうえでも重要性が高まっている。

「Syncron Service Cloud」では保守部品の在庫計画や価格調整、受発注管理を効率化する。さらに、IoT連携によって機器からリアルタイム情報を取得することも可能で、故障前に保守部品の交換を実現できる。

自動車や建設機械、航空宇宙、ハイテク産業にも対応し、Electroluxやトヨタ、日立、マツダ、Siemensといった企業のアフターサービス組織を支援している

2018年にはSummit Partnersから6,700万ドルを調達し、IPOに向けた準備も進めているという。

──────────

(製造業向けSaaSを展開する主要企業をリスト化したGoogleスプレッドシートも公開)