フェイスブック社の企業価値分析

今日は趣向を変えて、財務諸表を用いた企業価値分析を行ってみたいと思います。

企業価値を算定する方法はいくつもありますが、投資判断を行うにあたって絶対的に正しい方法など存在しないため、あまり難しいことは考えず、大まかに3つの観点から現在の状況を把握する、というところにとどめたいと思います。

その観点とは

・キャッシュフロー:毎年、どれだけのフリー・キャッシュフローを生み出しているか

・収益性:投下した資本に対して、どれだけのキャッシュフローを生み出しているか

・財務状況:現在、どのような財務状態にあるか

以上の3点です。

今回は全面的にForm 10-K(年次報告書)を利用します。

フリー・キャッシュフロー

まずは、フェイスブックが毎年生み出す事業キャッシュフローがどのくらいあるかを調べます。

ガチでやろうと思ったら各年のバランスシートを目的ごと(事業用、投資用、財務用など)に分類し、その差分を取らないといけないそうですが、米国企業の多くは投資家のためにあらかじめフリー・キャッシュフローを洗い出して載せている場合が多いです。

フェイスブック社の場合も、2017年のForm 10-K(年次報告書)の中で親切に載せてありました。

毎年、恐ろしいほどにキャッシュフローが増大しています。グラフにしてみましょう。

やはりすごいことになっていますね。上場したての2012年、マーケットからボロカスに言われていた年のフリーキャッシュフローは10億ドル。それから4年後の2016年のフリーキャッシュフローは10倍の116億ドルとなっています。

次に、将来の予測を行ってみましょう。そのために、これまでの成長率を調べてグラフにしてみます。

今のところ、年間40%成長を下回ったことがないようです。おそろしいまでの成長率ですが、長期的に見ると成長率が鈍化することはほとんど間違いありません。年平均成長率を保守的なケース(10%)、中間ケース(20%)、楽観ケース(30%)の3つに分けて、今後10年間で稼ぎ出すキャッシュフローを予測してみましょう。

この仮定では、2025年のキャッシュフローは最低でも400億ドルを超える計算になりました。

単純に足し合わせると、10年間で稼ぎ出すフリーキャッシュフローは低い方からそれぞれ2818億ドル、3074億ドル、3330億ドルということになります。

それに対し、現在のフェイスブック社の時価総額は4776億ドルです。

収益性

次に、フェイスブックの収益性について調べましょう。営業利益率が44%ということで収益性は明らかに高いですが、より具体的に、「投下資本に対してどれだけのキャッシュフローを生むか」について考えてみたいと思います。

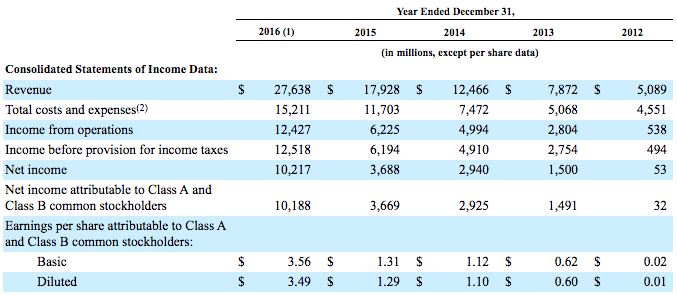

フリーキャッシュフローについては上で引用した通りなので、フェイスブック社において「事業に投下した資本」とは何かを考えなくてはなりません。再びForm 10-Kをみてみましょう。

上の表の中に「Total costs and expenses」という項目があります。今回はこのコストを「フェイスブック社を運営するのに必要な投下資本」とみなし、それに対するフリーキャッシュフローの割合を算出してみます。

| 2012 | 2013 | 2014 | 2015 | 2016 | |

| 合計コスト(百万ドル) | 4,551 | 5,068 | 7,472 | 11,703 | 15,211 |

| フリーCF(百万ドル) | 1,070 | 3,458 | 5,495 | 7,797 | 11,617 |

| FCF / 営業コスト(%) | 23.51 | 68.23 | 73.54 | 66.62 | 76.37 |

なかなかすさまじいですね。2012年の合計コストは45億ドルで、2016年には152億ドルと3倍強に増加しています。一方でフリーキャッシュフローは10倍以上に増加しているため、収益性としては3倍以上に拡大していることとなります。

基本的にはこの構造がインターネット企業のすごさであるとともに難しさでもあります。収益性は極めて高いものの、フェイスブック社が例えば広告プロモーションに5倍のお金を投じていたらユーザーがもっと増えていたかというと、決してそうとは言えないからです。

ただ、フェイスブック社の場合、今ある潤沢なキャッシュフローを、すぐには収益を生まない活動(インターネット衛星の打ち上げとか)に費やすことができるため、長期的にはそこが強みと言えます。

財務状況

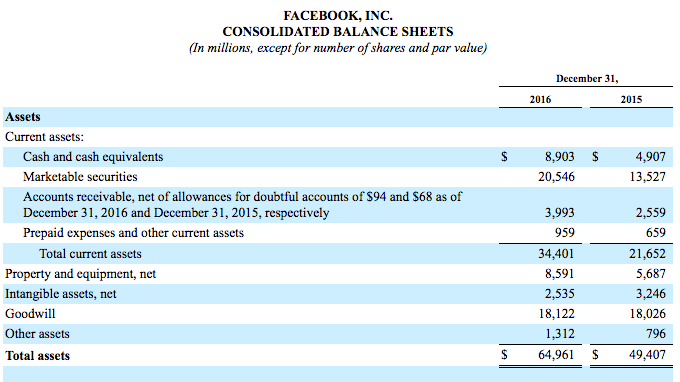

最後に、フェイスブック社の財務状況について知るために、バランスシートをみてみます。まずは資産の部から。

総資産は650億ドルほどです。そのうち、流動資産が344億ドル、固定資産が86億ドル、のれんが181億ドルあたりが主な内容ですね。

流動資産の内訳は現金及び現金同等物が89億ドル、市場性有価証券が205億ドルもありますね。

市場性有価証券というやつが何なのか少し気になるので、Form 10-K内にコメントがないか探してみました。

これは流動性の高いキャッシュの調達源に関するコメントで、フェイスブック社の場合は現金および現金同等物、市場性有価証券、そして営業キャッシュフローの3つが主な調達元ということです。

市場性有価証券は主に「マネーマーケット・ファンド」や「米国政府証券」「社債」などからなるとのこと。どれも流動性が高く、すぐに現金化できる金融商品のようです。ということは、実質的には現金が300億ドルくらいあるようなものとも言えます。

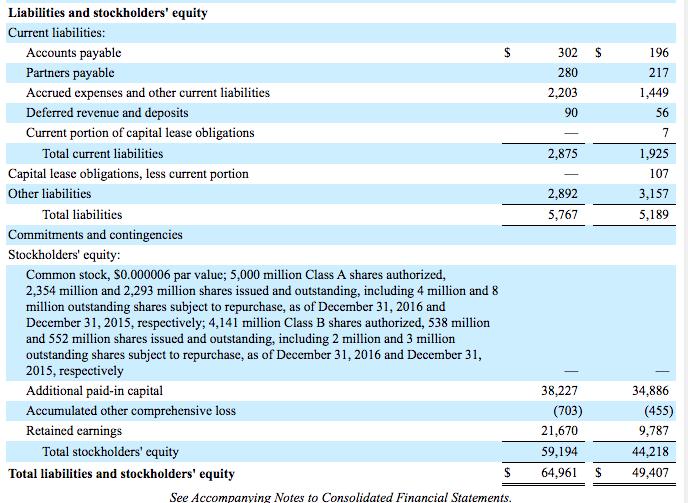

続いて負債及び資本の部をみてみます。

負債は57億ドルだけで、そのうち流動負債が28.7億ドル、その他の負債が28.9億ドルとなっています。資本の部を見ると、資本剰余金が382億ドル、利益剰余金が216億ドルで、資本合計は592億ドルとなっています。

予想通りではありますが、負債はほとんどなくキャッシュは比較的潤沢ということがわかりました。

まとめ

私見ですが、企業価値というものは絶対的なものではなく、個々の買い手(=投資家)が自分なら買うかどうかを主体的に判断していくべきものだと考えます。

ただ、そのための材料として必要な情報はある程度決まっており、その要素こそが「フリーキャッシュフローの予測」「投下資本に対する収益性」「健全な財務状況」の3つだと考えます。

特に、フリーキャッシュフローの予測に関しては未来のことなのではっきり言って誰にもわからないことですし、今回は最高でも年平均成長率30%と見積もりましたが、今までの実績を考えるともっと高くなる可能性も否定できません。

重要なことは、「フェイスブック社は次の10年間でこれだけ稼ぐ」という予想を自分の中で立てた上で、「会社を丸ごと買収できるとするか、しないか」を自問自答して、「イエス」であれば株を買う、という態度だと考えます。

予想される10年間のフリーキャッシュフローが保守的にみて3000億ドルほどという中で、現在の時価総額が4777億ドルというのは、長期保有を考える限りではベラボーに高いとは思いません。

しかしながら、ここのところのNASDAQ市場はずっと上り調子であり、全体として極めて高い水準にあることは間違いないと思います。自分が今からフェイスブック株を買うとすれば、やはり数ヶ月毎に少しつづ積み立てていくやり方をとると思います。

まあ一番理想的なのは、2012年の上場直後にボロックソに言われていた頃に密かに仕込んでおくことだったわけですが。そういう意味では、今ボロックソに言われている企業を探した方が賢明かもしれません。

追記:DCFによる企業価値評価

Facebookのフリーキャッシュフローの成長を毎年20%ずつと仮定すると、次のような算定結果になりました。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 167億2848万 | 200億7418万 | 240億8901万 | 289億681万 | 303億5215万 |

| 現在価値 | 150億5563万2000 | 162億6008万5800 | 175億6088万8290 | 189億6575万8041 | 179億2264万1054 |

| 有利子負債額0 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価4926億1000万 | 株主資本コスト0.1 |

WACC 0.1 |

|||

| 永久成長率0.03 |

継続価値 4466億1020万7142 |

企業価値 5323億7521万2327 |

|||

5323億ドルということで、現在よりもわずかに高い感じです。一方、年率30%とすると次のようになります。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 181億2252万 | 217億4702万 | 260億9643万 | 313億1571万 | 375億7886万 |

| 現在価値 | 163億1026万8000 | 176億1508万6200 | 190億2429万7470 | 205億4623万7331 | 221億8994万1041 |

| 有利子負債額0 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価4926億1000万 | 株主資本コスト0.1 |

WACC 0.1 |

|||

| 永久成長率0.03 |

継続価値 5529億4608万2857 |

企業価値 6486億3191万2899 |

|||

永久成長率や株主資本コストの値によって企業価値は大きく変わりますが、すでに莫大なキャッシュフローを生んでいるFacebookの将来性から鑑みて、決して割高ではないと思います。

アプリでもっと便利に

© 2016-2025 Strainer