定価から20-70%も割り引いて販売!アメリカの大手ディスカウント小売チェーン「Ross Stores」の安売りを可能にする4つの仕入れ戦略とは

今回取り上げるのは、アメリカの大手小売りチェーンの一つである「Ross Stores」です。

設立は1982年と、アメリカの小売企業としてはかなり新しい部類に入ります。

サンフランシスコで6つの小さなデパートを買収して「Ross Dress For Less」店舗に転換したのが始まり。

1985年には早くも株式上場を果たし、1986年には121店舗を展開して売上高も5億3400万ドルと、急速な成長を遂げます。

業績推移を見ると、その後も継続的に成長してきたことがわかります。

1993年1月期の売上高は10億4306万2000ドルでしたが、2017年1月期には128億6676万ドルにまで成長。

営業利益率は1994年1月期の4.36%から、2017年1月期には14.01%にまで増大しており、収益性も高そうです。

今回のエントリでは、Ross Storesとは一体どういった小売チェーンなのかをチェックした上で、同社の事業数値について整理していきたいと思います。

Ross Storesが展開する事業

Ross Storesが展開している小売チェーンは大きく二つ存在しています。

一つはアメリカ最大級のアパレルとホームファッションの安売りチェーン「Ross Dress for Less® (Ross)」。37州で1,363店舗を展開しています。

Rossの特徴は、有名ブランドの新作を定価から20%-60%ほど割り引いて販売するというもの。

もう一つのチェーンは「dd’s DISCOUNTS®」で、15州に198店舗を展開しています。こちらはより手頃なブランドを扱い、定価からやはり20-70%ほどを割り引いて販売。

それぞれの店舗数の推移を見てみます。

二つ目の業態である「dd's DISCOUNTS」は2003年に発表され、2004年に試験的に10店舗からスタートしています。

現在も店舗の大多数はRoss storesですが、dd's DISCOUNTSもその数を増やしてきています。

なぜ大幅ディスカウントで販売できる?Ross Storesの4つの仕入れ戦略とは

どうしてそんなに割引できるのか?という疑問がわきますが、そのことについて年次報告書(Form 10-K)では次のように説明しています。

Ross Storesの販売戦略は、シーズン前、シーズン中、シーズン後に購入するために安く仕入れるためのテクニックの組み合わせています。

彼らは、有名ブランドを競争力のある割引価格で売ることが、重要な成功要因であることを信じており、ターゲットとなる客にとって魅力的な品揃えを確立してきました。

ほとんどのデパートと比べると、提供する商品のカテゴリは少ないものの、各カテゴリの中で、価格や色、スタイル、生地などについて、数多くの選択肢を提供しているとのこと。

仕入れについては、8,000を超えるメーカーや卸売業者のネットワークを有しており、一級の商品を手に入れるための源を十分に持っているとのこと。

仕入れのかなり大部分はメーカーから直接購入しており、十分な在庫を手に入れるために困ったことはないそうです。

Ross Stores自身、この購買力こそが自社の最も大きな競争優位性であると考えており、通常のデパートよりも大幅に安く販売するために、次のような方法を駆使しています。

① 遅めの仕入れサイクル

他のデパートや専門店、ディスカウント店と比べて遅いタイミングで仕入れを行うことで、小売店の需要とメーカーによる供給のバランスが崩れたときに購入できるとのこと。

② シンプルな購入オペレーション

ほとんどのデパートや専門店は、プロモーション費用分の割引や、返品、分割配送や、注文を受けてから発送する方法など、メーカーに対して数多くの注文をつけてきますが、Ross Storesではそれらを一切行いません。

ほとんどの注文において、配送は一回だけで済み、6つある物流センターのどれかに送られます。このように、メーカーや卸売業者に負担を強いることを避けることで、販売価格を大きく下げることができると言います。

③ 超過在庫やキャンセル品の機動的仕入れ

Ross Storeが仕入れるアパレル関連商品の多くは、メーカーが作りすぎたり、注文されたもののキャンセルしてしまった超過在庫を機会に応じて購入しています。在庫処分品を購入しているということですね。

こうすることで、比較的新しい商品でも、大幅に割り引いた価格で仕入れることができます。

④ 翌年までしまい込む

商品を、翌年まで使わないことを前提として仕入れます。季節の終わり頃に仕入れ、翌年の同じ季節の早い時期に売り出す、という形。

これが有効なのは、ファッションの流行に作用されないアパレル商品とのことです。

2016年ではこの「しまい込み」戦略に注力しており、在庫全体のおよそ49%が「しまい込み」による在庫だったとのこと。

Ross Storesの損益分析

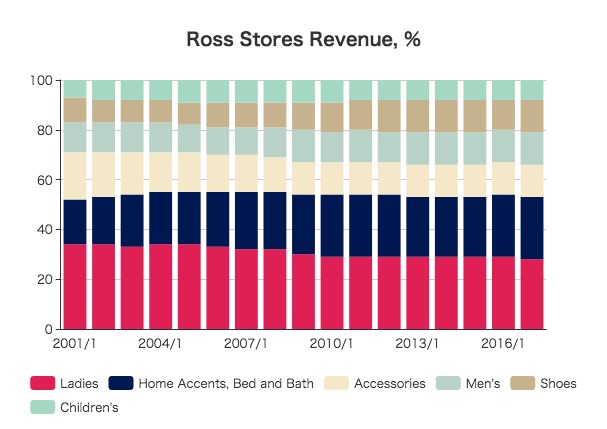

続いて、Ross Storesの損益数値を分析してみます。まずは、製品ジャンルごとの売上比率です。

女性向けアパレル品(Ladies)が28%と最も大きいですが、家庭用品(Home Accents, Bed and Bath)が25%と増加傾向です。

その他も、あまり偏ることなく販売されていると言えます。

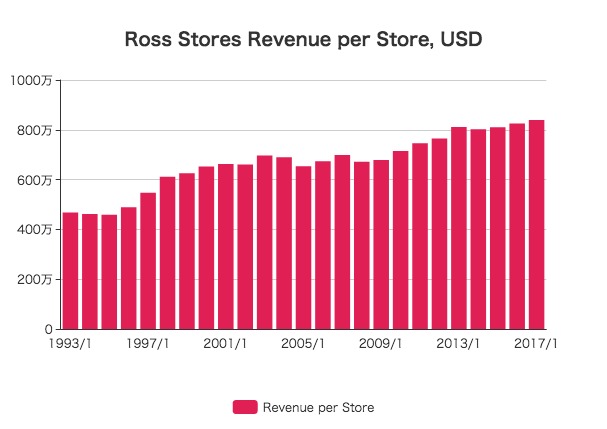

続いて、店舗あたりの平均売上高を計算してみます。残念ながら、二つの業態ごとの売上は公開されていないため、全体で計算します。

1993/1期には468万ドルだったのが、2017/1期には839万ドルと、二倍近くに増大しています。

1店舗だけで8億円以上売り上げるわけですから、かなりのものです。

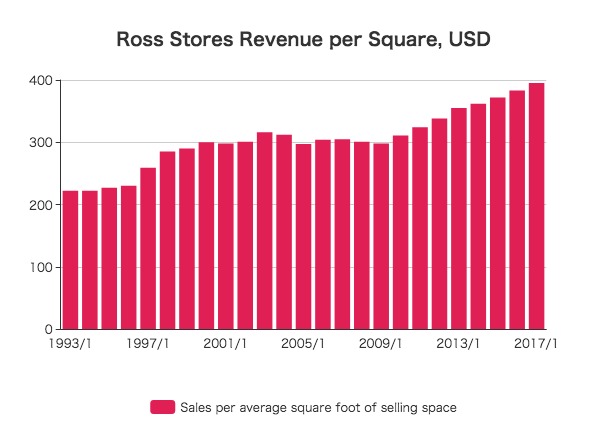

面積あたりの売上をみても、やはり増大しています。

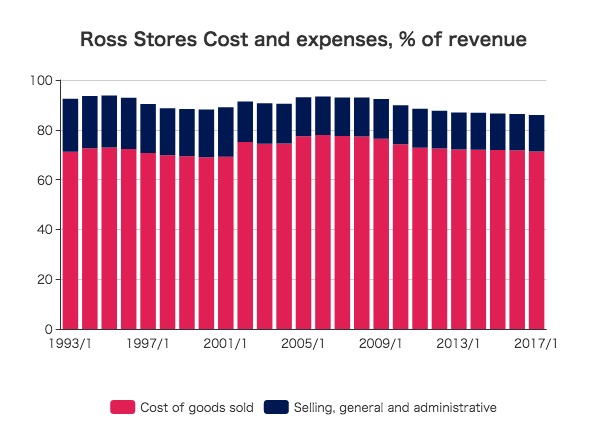

続いて、Ross Storesのコスト構造をチェックしてみます。

売上原価率は概ね70%台前半で収まっています。

販管費は、かつては売上の21%くらいだったのが、近年は15%ほどにまで下がっています。

いずれまとめて比較したいと思いますが、安売り小売チェーンで原価率70%というのはかなり低い水準であり、Ross Storesが前述したような仕入れテクニックを使ってマージンを確保していることが伺えます。

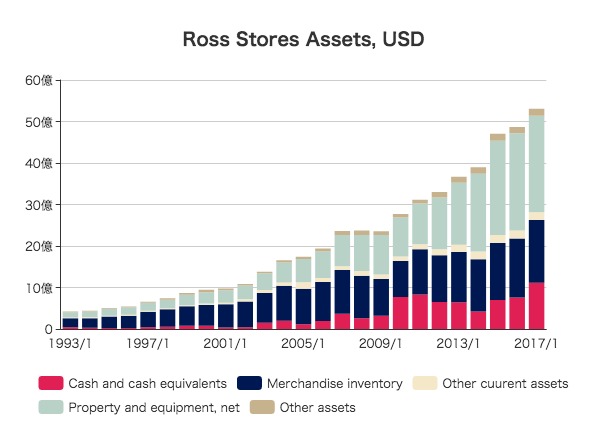

財政状態とEV(企業価値)

続いて、Ross Storesの財政状態をチェックしてみます。

総資産53億ドルに対して、有形固定資産が23億ドルと、半分近くを占めています。

現金同等物は11億ドル、商品在庫は15億ドルあります。

前述したように、翌年販売用の「しまい込み」在庫は半分の7.5億ドルほどあることになります。すさまじいですね。

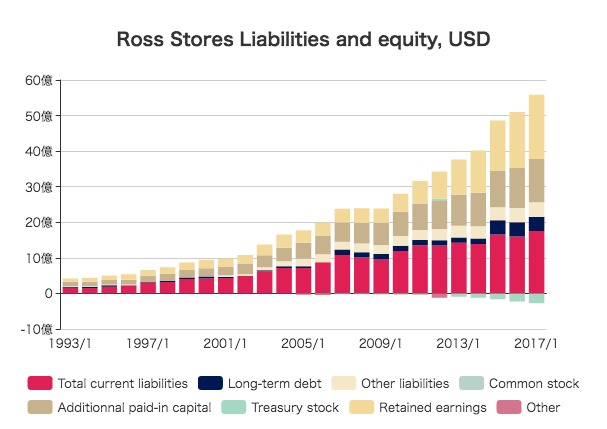

続いて、資産の源泉である負債と自己資本の内訳を見てみましょう。

利益剰余金が18億ドルと積み上がっています。長期借入金は4億ドルほどと、アメリカの小売チェーンにしては信じられないほど小さな額です。

売上が100億ドルを超えている割に、バランスシートは全体で53億ドルというのはかなり小さく、資産効率の高い経営をしていると言えます。

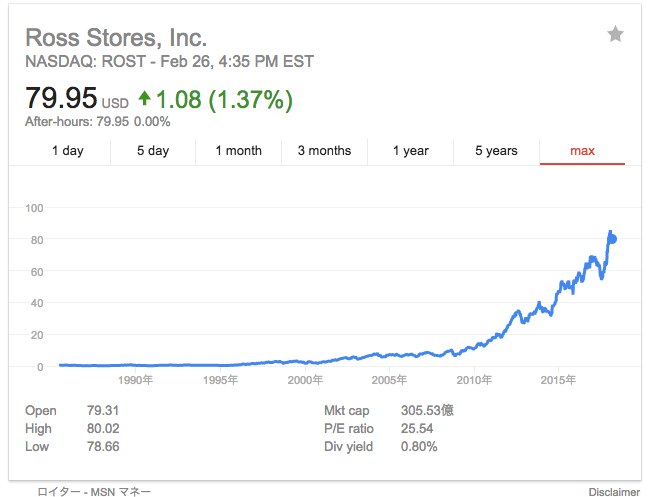

ここで、Ross Storesの企業価値(EV)を計算してみます。

株価は右肩上がりの上昇を続けています。

株式時価総額は305.5億ドル。

借入金が4億ドルで現金同等物が11億ドルなので、EV(企業価値)は298.5億ドルと計算できます。

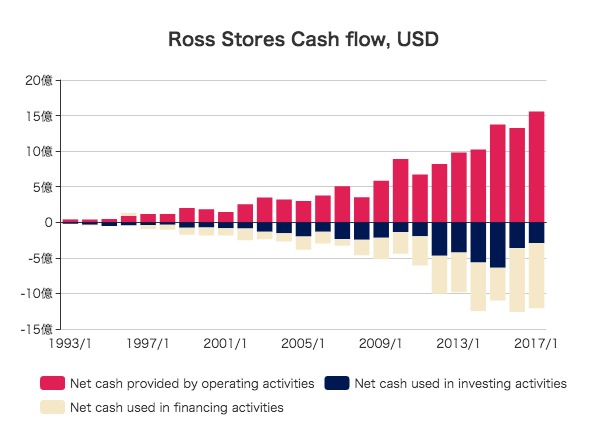

キャッシュフローとEVの比較

続いて、キャッシュフローの状況を見てみます。

営業キャッシュフローとして年間15億ドル以上を稼ぎ、それを設備投資や財務活動に回すという健全な資金繰りです。

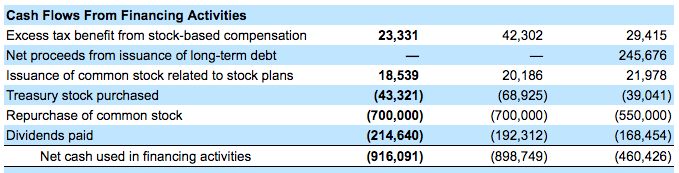

財務活動の中身を見てみましょう。

(左から2017/1期、2016/1期、2015/期)

自社株買いをかなり積極的に行なっています。ここ2年は年間7億ドル以上。

また、配当金に年間2億ドル前後を支払っていることもわかります。

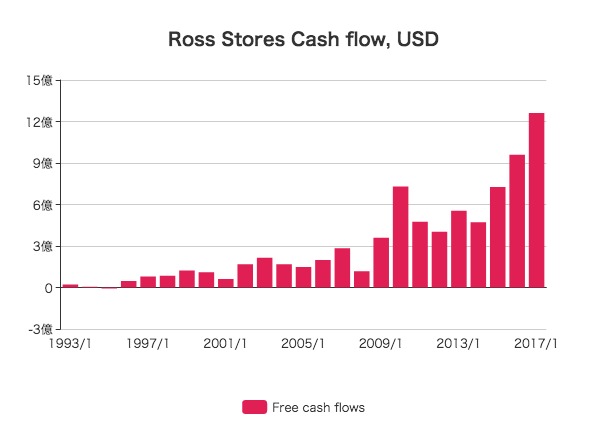

フリーキャッシュフローを計算してみます。

2017/1期のフリーキャッシュフローは12.6億ドルに達しています。

Ross StoresのEVは298.5億ドルなので、その23.7倍の評価額が付いていることになります。

一般的にいって高すぎる水準ということもありませんが、それほど魅力的な水準でもないなと感じます。

アメリカの小売チェーンでは「Amazonディスカウント(Amazonに市場を奪われる恐怖により株価が抑えられること)」に晒されるケースが目立ちますが、Ross Storesはそういうこともなく、投資家からも楽観視されているようです。

前回、同じくディスカウントチェーンのTJXについて調べた時にも、20%から60%も割り引いて販売するというビジネスモデルに驚きましたが、Ross Storesの場合はさらに具体的な仕入れ戦略について説明されており、とても学びがありました。

これっていずれAmazonにもできるんじゃないの?と個人的には思いましたが、今後どうなっていくか見守っていきたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer