空き家のリノベーション販売で圧倒的シェアNo.1!売上12%増の「カチタス」

今回は昨年IPOした中古住宅のリノベーションを手がける「カチタス」(証券コード:8919)についてまとめていきます。

「カチタス」の前身である「株式会社やすらぎ」は1978年に設立されました。

設立当初は石材業を行なっており、不動産業界に進出したのは1988年。

進出から10年経った後に、現在の中古住宅のリノベーションして販売するというスタイルを業界に先駆けて確立しました。

(公式HP)

(公式HP)

2013年に社名を現在の「カチタス」に変更。

2016年には事業をさらに拡大するため、同業であった株式会社リプライスを連結子会社化しました。

その翌年の2017年には、東証一部への上場を果たしています。

それでは売上を見ていきます。

2018年3月期の売上は、前年から12%増収の692.0億円になっています。

2018年3月期の売上は、前年から12%増収の692.0億円になっています。

営業利益も順調に増加しており、2018年3月期の営業利益は74.9億円になっています。

カチタスは、「新築」「中古」「賃貸」に変わる第四の選択肢として、リフォーム済住宅を提供しています。

市場価値の低い空き家を独自のノウハウで仕入れ、リフォームによって付加価値をつけた後に販売しています。

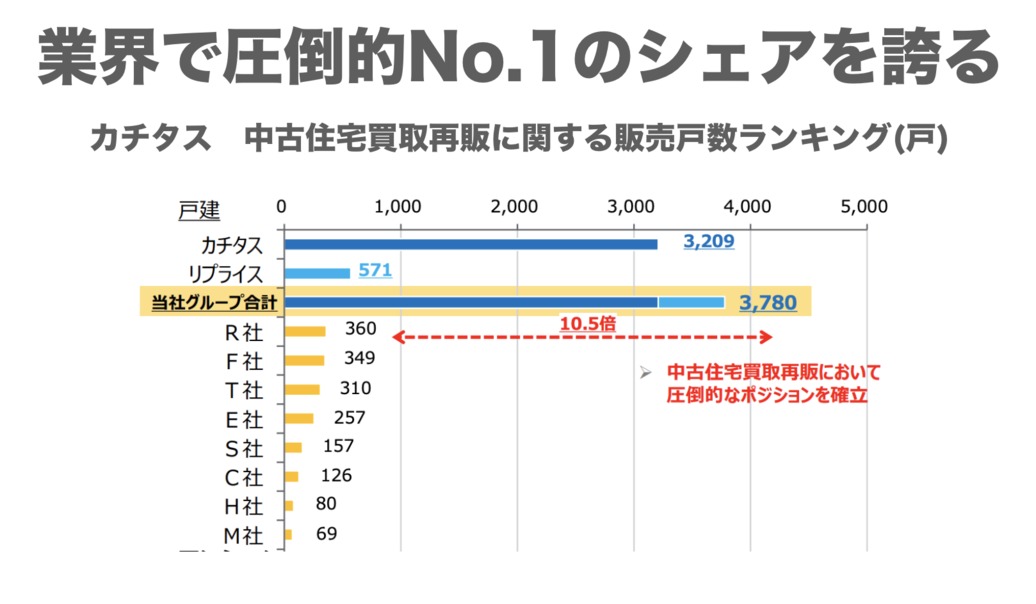

中古住宅の買取再販事業(中古物件を買取、リフォームを行なった後、販売する事業)では、業界で圧倒的No.1のシェアを誇っています。

どのようにして圧倒的な地位を築きあげたのでしょうか

カチタスは、事業の展開領域を競合他社の少ない地方と都市郊外の戸建てに絞っています。

カチタスは、事業の展開領域を競合他社の少ない地方と都市郊外の戸建てに絞っています。

地方都市部・郊外の戸建ての物件は商品化が難しいため、都心部のマンションを中心に展開している他社が参入しづらい領域になっています。

さらに、グループ企業内で担当する事業領域を分けています。

地方の物件はカチタスが、都市郊外の物件は2016年に連結子会社化したリプライスが扱っています。

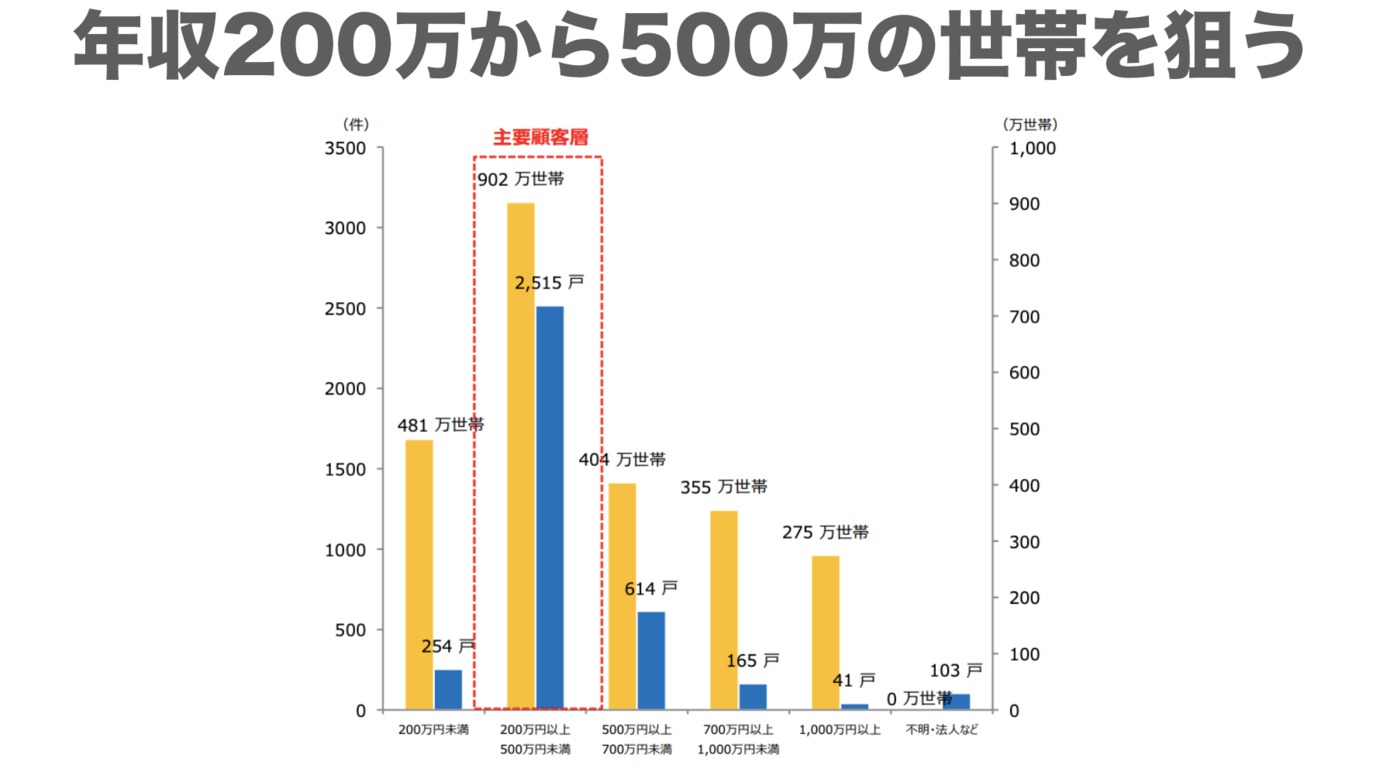

顧客も年収200万から500万の持家志向のある借家世帯に絞っています。

顧客も年収200万から500万の持家志向のある借家世帯に絞っています。

年収200万から500万で持家志向のある借家世帯は、地方だけで約138万世帯存在しています。

カチタスの年間販売数は3692件で、ターゲット比率で約0.3%であるので、潜在顧客はまだ多く存在していることが分かります。

また、カチタスはターゲット層が買いやすい価格を強く意識しています。

土地価格込みでの物件の平均価格は1,350万円となっています。

土地価格込みでの物件の平均価格は1,350万円となっています。

地方の新築物件の平均価格が2,842万円であるのに対して、半額以下の価格で販売しています。

実際に35年の住宅ローンを組んだときの月々の支払いは3万9197円。

これによりターゲット層が抵抗なく買える価格を実現しています。

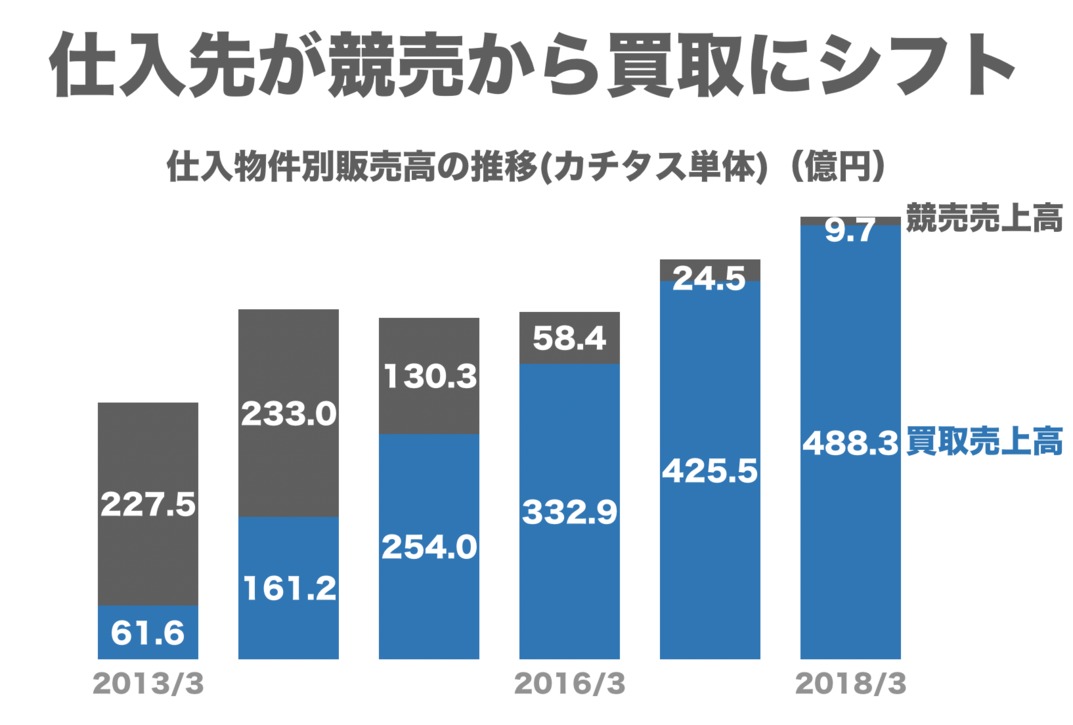

カチタスは近年、物件の仕入経路を競売から買取へシフトさせています。

競売物件は、借入金を返済できなくなった住宅所有者の物件で、裁判所を通じて売却されます。

一方、買取物件は住宅所有者から直接または仲介業者を通して仕入れる物件です。

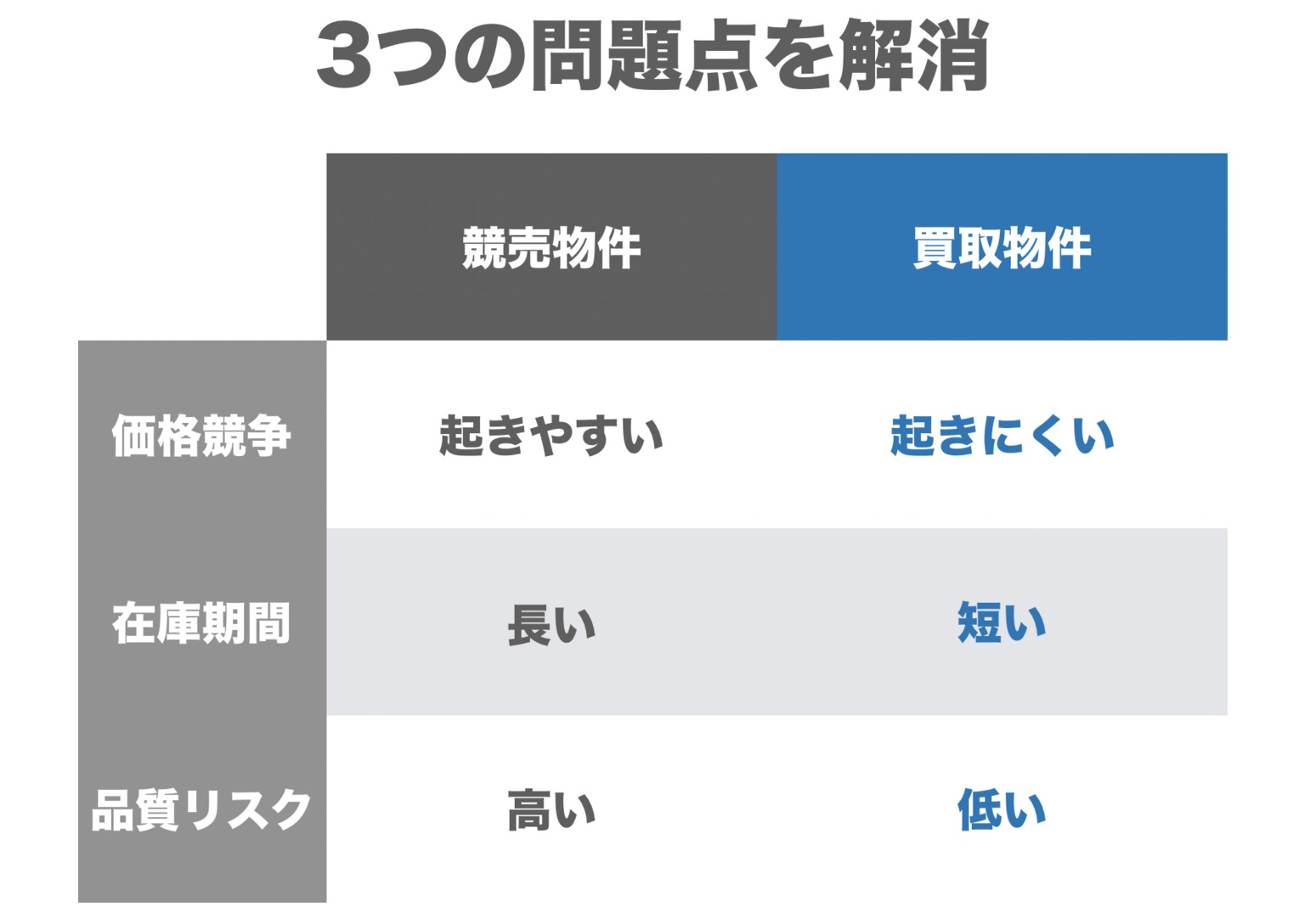

競売物件から買取物件にシフトすることで、価格競争・在庫期間・品質リスクという3つの問題が解消されました。

買取では、引渡までの期間が短く、すぐにリフォームを開始できるため、在庫期間が半分にまで短縮されました。

買取では、引渡までの期間が短く、すぐにリフォームを開始できるため、在庫期間が半分にまで短縮されました。

また、買取では、競売では不可能な仕入れ前の物件の調査ができます。

これにより、仕入れ後に不具合が見つかるリスクを低減させることができました。

さらに、買取は相続や住替えなどで供給量が安定しています。

これに加え、相対取引(市場を介さない取引)であるため、価格競争が起こりにくくなっています。

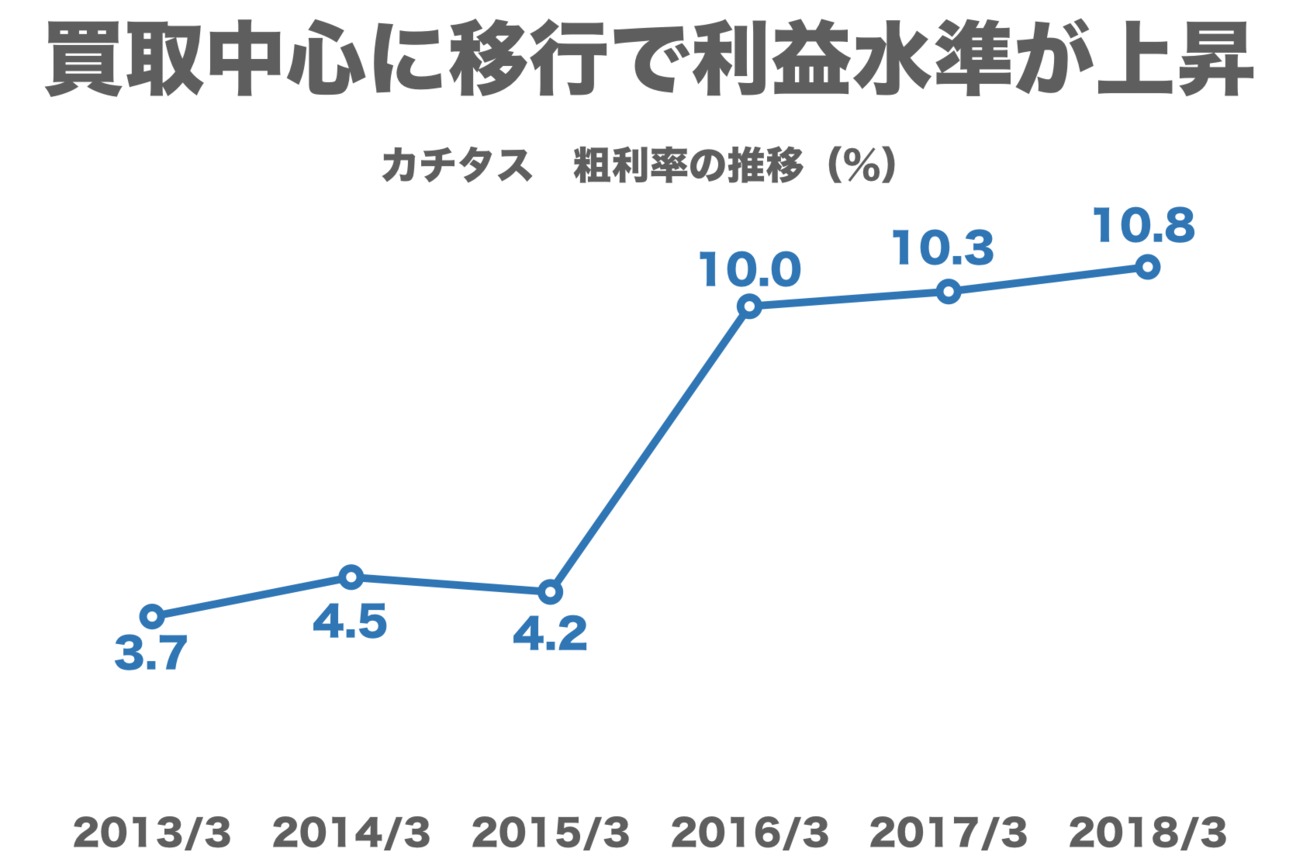

価格が安定している買取中心に移行したことで利益水準も上昇しました。

一方、買取物件には仕入れ経路の構築が難しいという問題点があります。

大手の仲介業者が地方に進出していないため、物件の仕入れには地域の仲介業者とのネットワークを構築する必要があります。

仲介業者とのネットワークの構築は難しい半面、一度構築すると、安定した仕入れ経路を確保できるというメリットがあります。

そこでカチタスは地方の仲介業者との関係強化に注力しています。

取引仲介業者の数が年々増加しており、安定的な仕入れ体制を実現しています。

取引仲介業者の数が年々増加しており、安定的な仕入れ体制を実現しています。

カチタスのコスト構造について確認すると、2018年3月期の売上原価率は77.0%です。

販管費が改善傾向にあり、営業利益率は10.8%になっています。

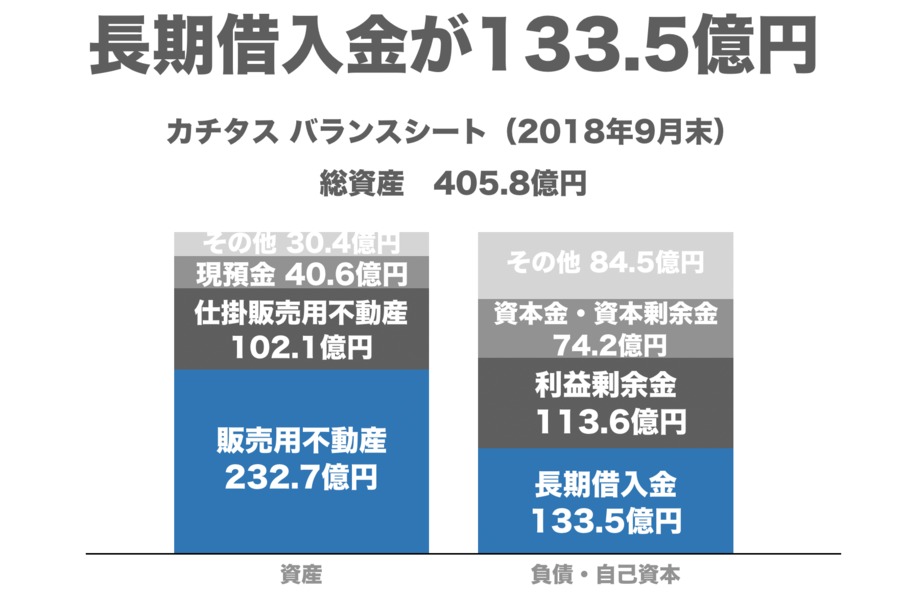

バランスシートも確認してみます。

総資産405.8億円の内、販売用不動産が232.7億円で57.3%を占めています。

総資産405.8億円の内、販売用不動産が232.7億円で57.3%を占めています。

現預金は40.6億円ほど。

資産の源泉である負債・純資産を確認すると、長期借入金が133.5億円で32.9%を占めています。

利益剰余金は113.6億円、資本金と資本剰余金の合計は74.2億円になっています。

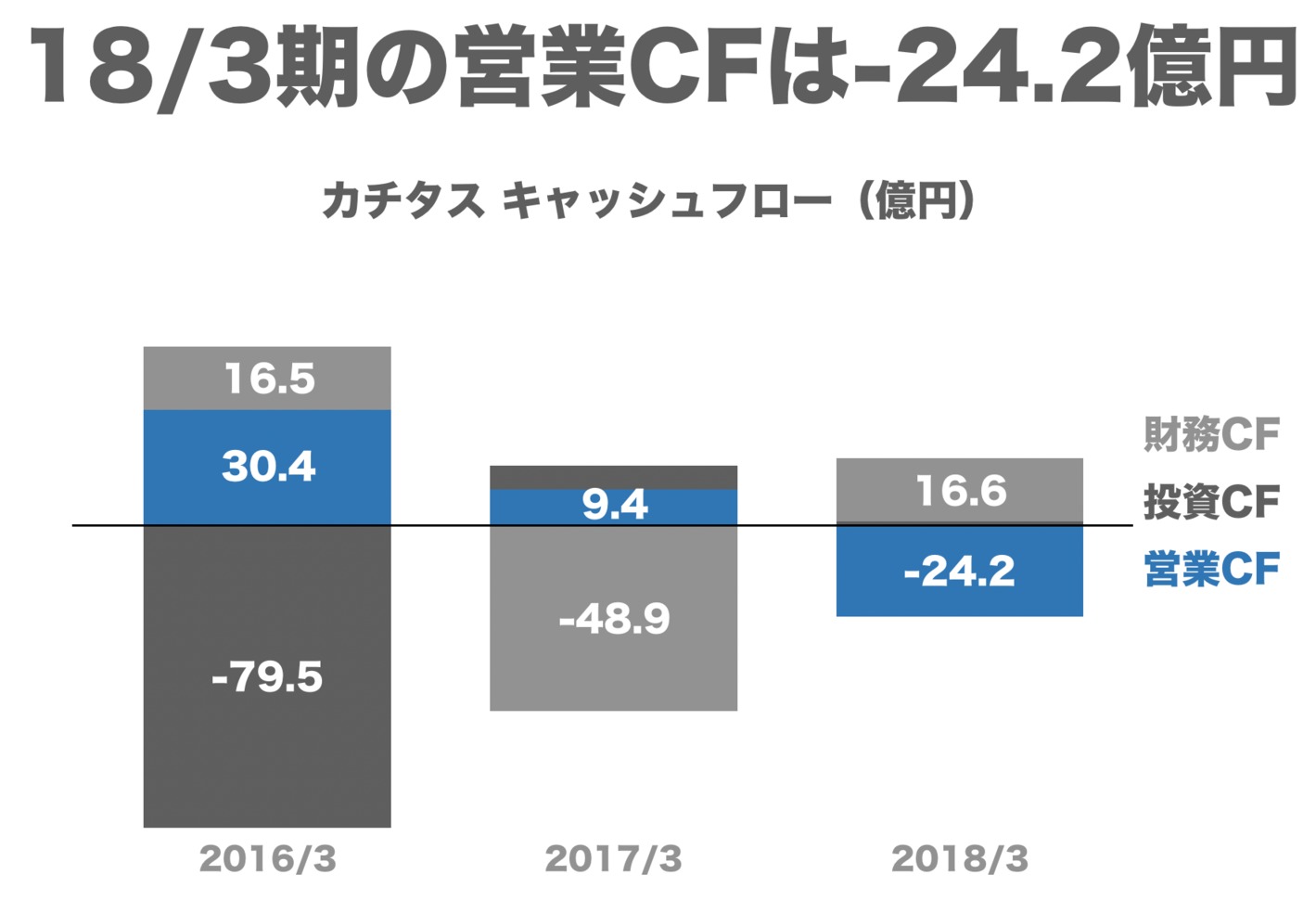

2018年3月期の営業キャッシュフローは、24.2億円のマイナス。

2018年3月期の営業キャッシュフローは、24.2億円のマイナス。

これは物件仕入れが順調に行われたことにより、棚卸資産が71.1億円増加したためです。

現在の時価総額は1,144.4億円で、現預金40.6億円と有利子負債133.5億円を考慮した企業価値(EV)は、1,237.3億円。

現在の時価総額は1,144.4億円で、現預金40.6億円と有利子負債133.5億円を考慮した企業価値(EV)は、1,237.3億円。

営業利益74.9億円に対して16.5年分という評価を受けています。

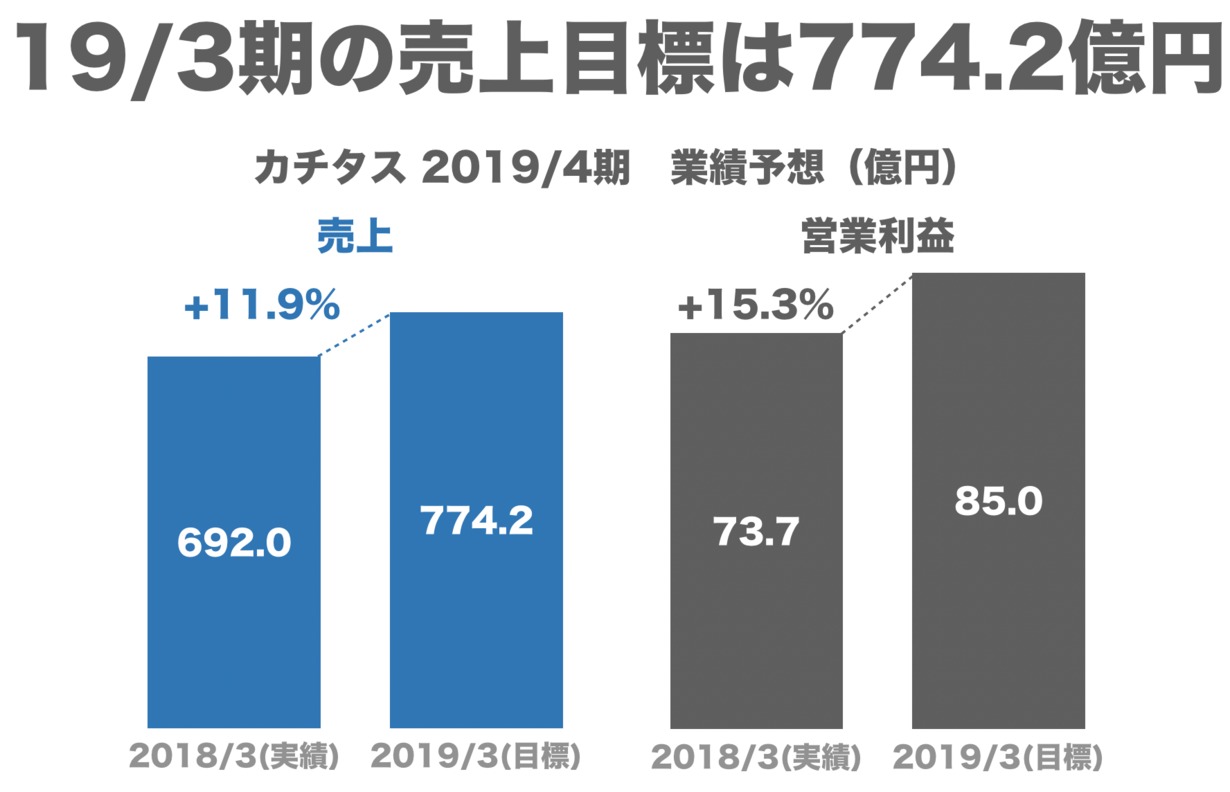

2019年3月期の売上目標は774.2億円で、11.9%の増収を目指しています。

2019年3月期の売上目標は774.2億円で、11.9%の増収を目指しています。

また、営業利益の目標は85.0億円で、こちらは15.3%の増益を目指しています。

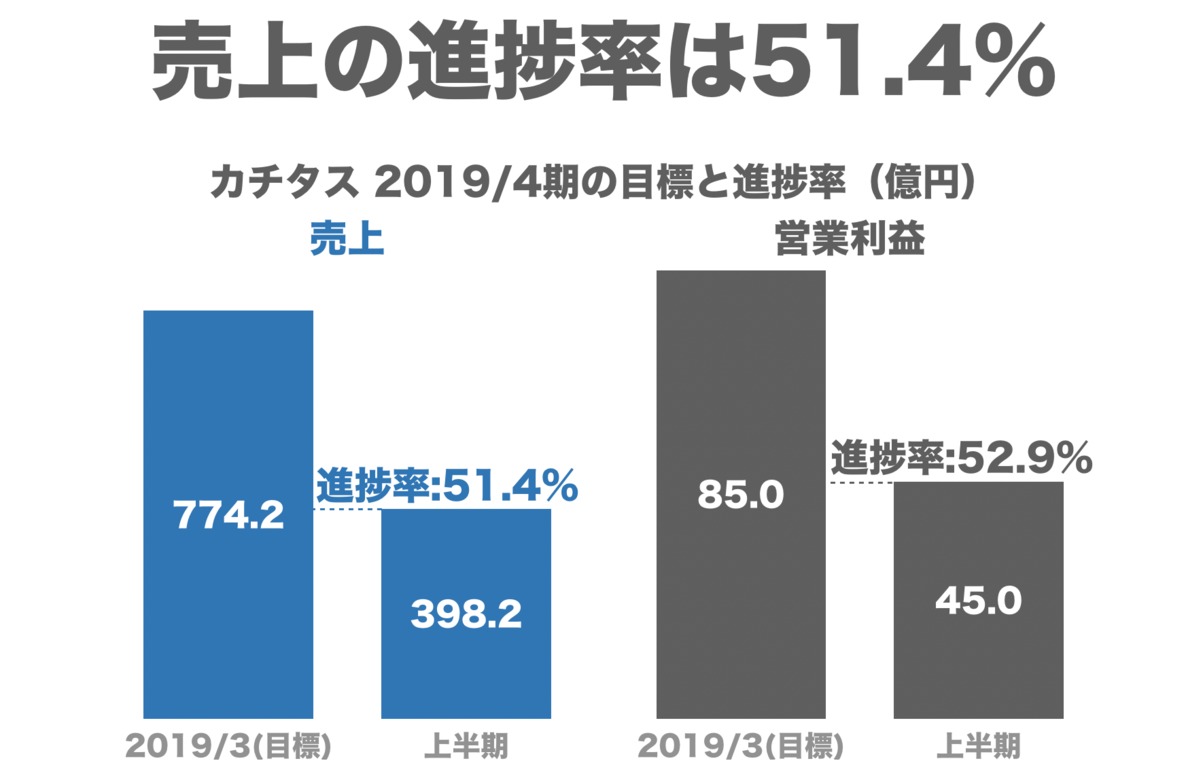

2019年上半期の売上は398.2億円、営業利益は45.0億円になっています。

2019年上半期の売上は398.2億円、営業利益は45.0億円になっています。

売上目標に対する進捗率は51.4%であるので売上は順調に推移していると言えます。

また、営業利益の進捗率も52.9%でこちらも順調に推移しています。

最後にカチタスを取り巻くマクロ環境について確認していきます。

(実数値:平成25年住宅・土地統計調査確報集計、推計値:2030年の住宅市場~空き家率の抑制に向けて、早急な仕組みづくりが必要)

(実数値:平成25年住宅・土地統計調査確報集計、推計値:2030年の住宅市場~空き家率の抑制に向けて、早急な仕組みづくりが必要)

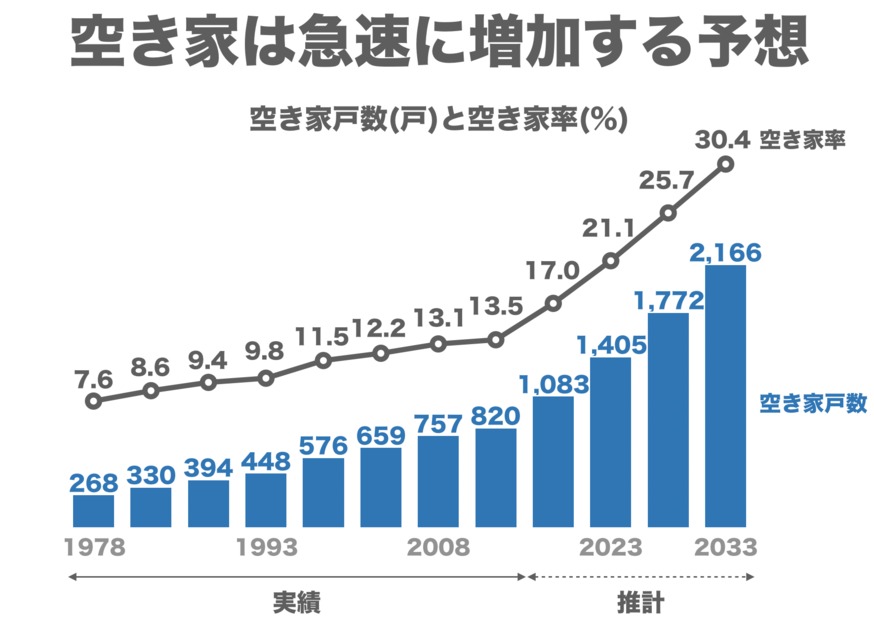

高度経済成長期の住宅不足以降、新築住宅が多く建設されたことで日本には現在、世帯数を上回る数の住宅があります。

また、地方では相続によって、空き家が増加しています。

しかし、日本の中古住宅の流通市場はまだ十分に整備されていません。

こうした状況を背景に、カチタスの仕入れ対象となる空き家は今後も増えていく予想です。

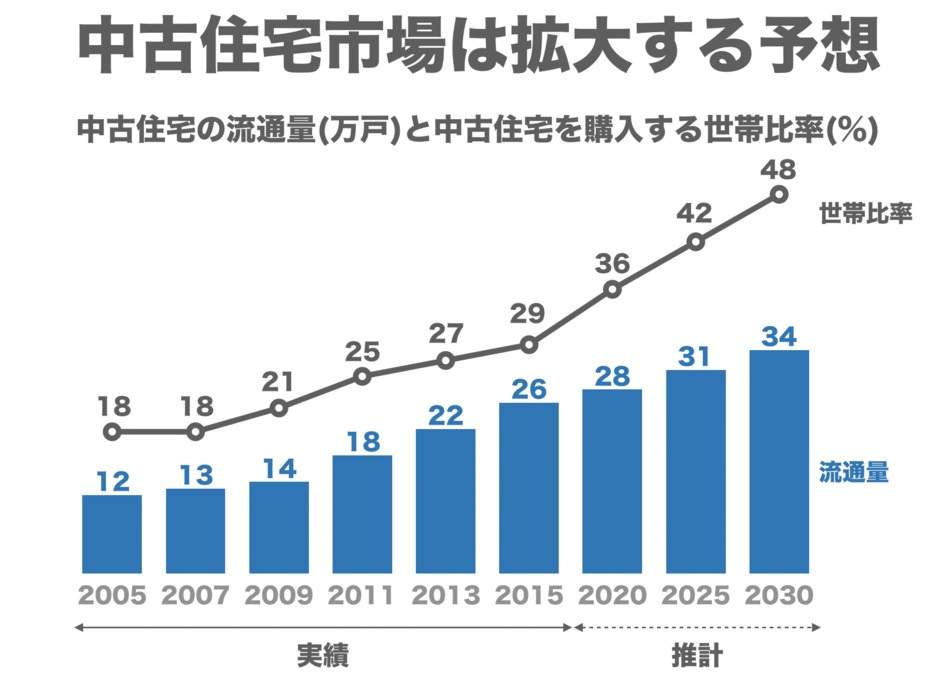

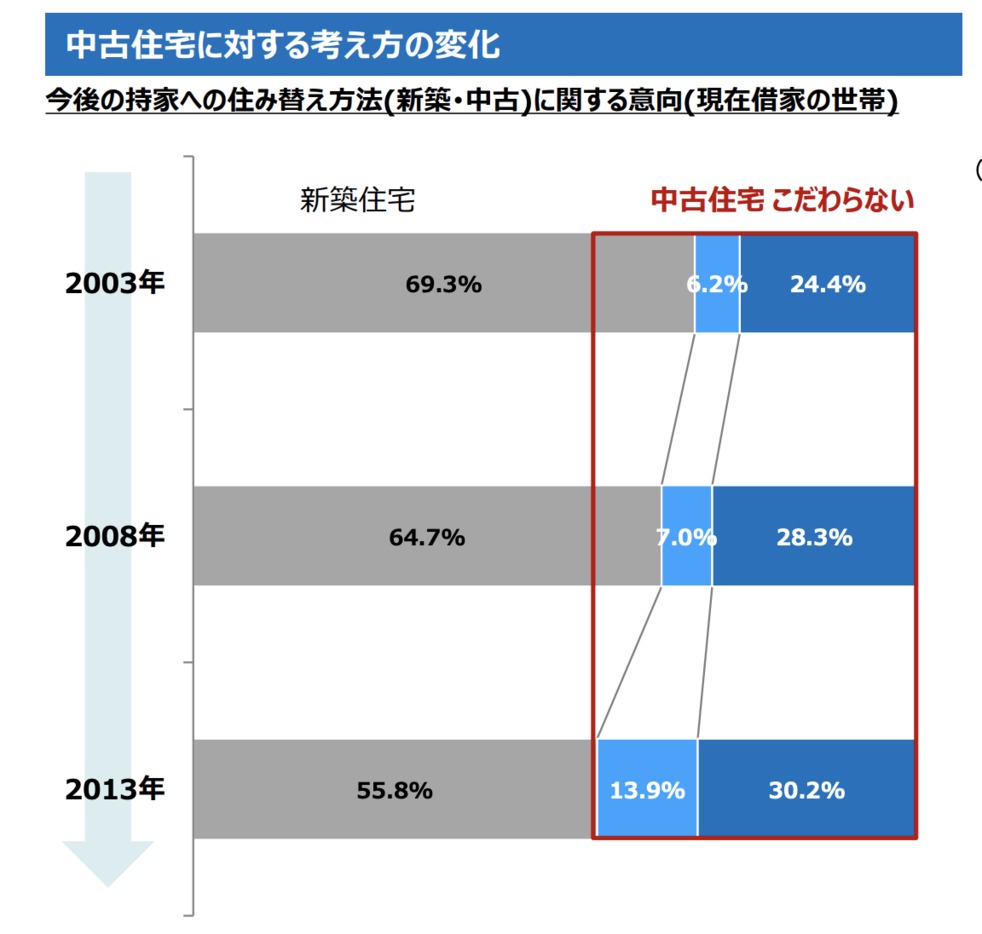

人々の中古住宅に対する考え方にも変化が起きています。

新築志向の強かった日本の住宅市場ですが、ここ数年、新築であることをこだわらない世帯の数が増加しています。

(2030年の既存住宅流通量は34万戸に増加~空き家は2033年に2,000万戸超へと倍増~)

(2030年の既存住宅流通量は34万戸に増加~空き家は2033年に2,000万戸超へと倍増~)

こうした状況を背景に、中古住宅を購入する世帯の比率は増加する予想です。

これに伴い、中古住宅の流通量も増加。

2030年には、2015年の1.3倍の流通量になることが予想されています。

政治の面でもカチタスに追い風が吹いています。

政府は増え続ける空き家問題の解消のために2018年度に税制改正を行いました。

この改正で、空き家を取得する際にかかる不動産取得税が軽減されました。

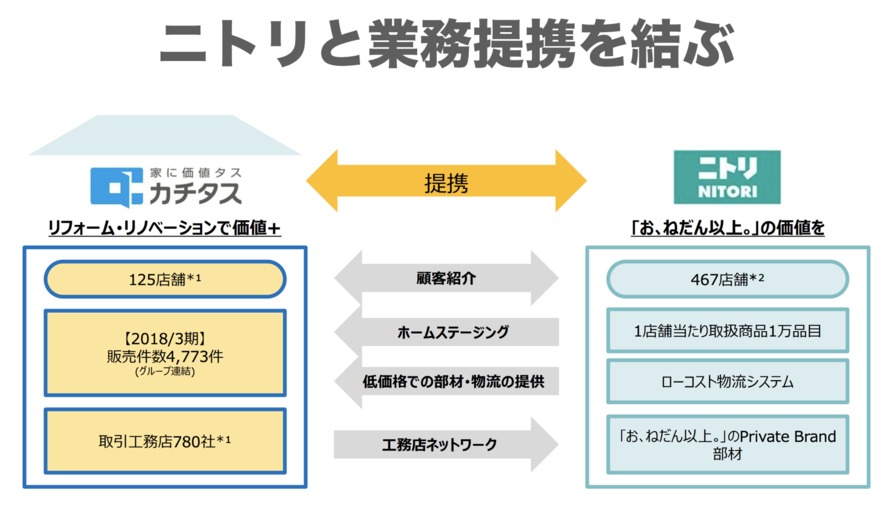

こうした状況の中、 カチタスは「家」を売る会社から「暮らし」を売る会社への転換を目指し、2017年4月末にニトリホールディングスとの業務提携を発表しました。

(株式会社ニトリホールディングスとの資本・業務提携に関するお知らせ)

(株式会社ニトリホールディングスとの資本・業務提携に関するお知らせ)

ニトリ製の家具・インテリアがついた中古住宅の提供・販売をすでに一部の物件で開始しています。

この費用を住宅ローンの中に含めることで、買主の住宅購入にかかる初期費用を抑えています。

媒体連携も進めており、両者のHPのトップページにバナーを設置することで、相互送客の体制を構築しています。

今後は共同の仕入れ体制を構築し、仕入れコストの削減に取り組むそうです。

(

( (

(