バークシャーが3.6億ドルを投資!ジェネリック医薬品メーカーとして世界トップのイスラエル企業「Teva Pharmaceutical」

ウォーレン・バフェットが会長を務めるバークシャー・ハサウェイが、イスラエルの医薬品メーカー「Teva Pharmaceutical」に3億5800万ドルを投資しました。

Teva shares jump 11 percent after Berkshire reports $358 million stake

Tevaは後発(ジェネリック)医薬品メーカーとして世界最大の企業。

業績は次のように推移しています。

売上規模は32億ドル(2003年)から223億ドル(2017年)に伸びていますが、突如として175億ドル近くの営業損失を計上しています。

株価の推移を見ると、2015年以降は低調だったようです。

バークシャーにとって3億5800万ドルという金額は、投資ポートフォリオ全体(1705億ドル)に占める割合としては0.2%にしか過ぎません。

バフェットはもう大きな案件以外は投資しない姿勢なので、今回の投資を決めたのは二人いる若手ファンドマネージャーのどちらかである可能性は高いです。

とはいえ、(市場伸びてそうな)ジェネリック医薬品メーカーとして世界一というだけでも興味をそそられます。

せっかくなので、Tevaがどのような会社なのか、なぜ巨額の営業赤字を計上したのかについて調べてみたいと思います。

ジェネリック医薬品の市場規模:年平均10%以上で成長

ジェネリック医薬品の市場は、どのくらいのサイズがあるのでしょうか。

Global Generic Drug Market will reach USD 380.60 Billion by 2021: Zion Market Research

上の記事によれば、世界のジェネリック医薬品の市場規模は2015年時点で2002億ドル(20兆円)ほど。

そこから2021年まで年平均10.8%の成長を続け、2021年には3806億ドル(40兆円弱)に達することが予想されています。

一方、世界の医薬品市場全体は次のように推移しています。

(Statistaより)

医薬品全体の市場規模は2016年時点で1.1兆ドル。ジェネリック医薬品の割合は2015年時点で18.7%ほどを占めていたことになります。

ジェネリック医薬品の比率が高まる中で、世界トップを走っているのがイスラエルの「Teva Pharmaceutical」というわけです。

Teva Pharmaceuticalの歴史

それでは、Tevaとは一体どのような会社なのでしょうか?

始まりは1901年、Salomon、Levin、Elsteinの3名がエルサレムで医薬品の輸入商店「S.L.E」を開始したことにさかのぼります。

1935年には、小さな製薬工場「Assia(アラム語で「医者」)」を開設。

同じ頃、後に合併する「Zori(ヘブライ語で「健康」)」がテルアビブで、「Teva」がエルサレムで設立。

1948年にイスラエルが建国されると、数多くの移民が流入し、それとともに地元の製薬市場は拡大し、それに伴ってTevaが成長します。

そして1951年、テルアビブ証券取引所に「the Teva Middle East Pharmaceutical Chemical Works Company Ltd.」として上場。

その後、1960年代になるとイスラエルの製薬企業の統合が進みます。

1964年にAssiaとZoriが合併すると、1968年にはAssia-ZoriがTevaの経営権を取得。

1976年には正式に三社が合併、イスラエル最大の医薬品メーカー「Teva Pharmaceutical Industries Ltd」となります。

その後はまずヨーロッパを中心に事業を拡大し、1977年にはオランダの「Orphahell」を買収。

1987年にはナスダックに上場すると、アメリカでも事業を拡大します。2012年にはニューヨーク証券取引所にも上場。

そして2015年、Tevaはアメリカのジェネリック医薬品メーカー「Actavis Generics」の買収に337.5億ドルもの現金と、自社株1億株を投じて買収することに合意。

実際の取引は2016年に完了し、総額400億ドルもの巨大なM&Aとなりました。

Teva Completes Acquisition of Actavis Generics

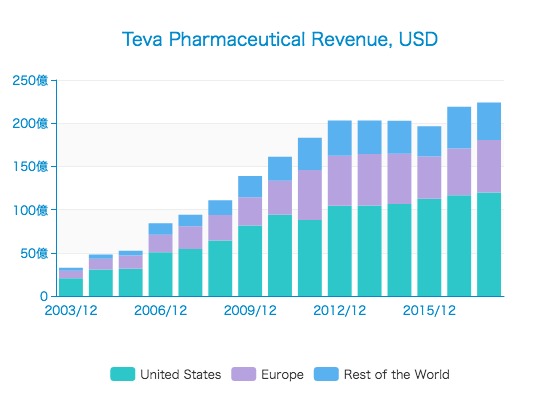

売上高の内訳

実際に各地でどのくらい稼いでいるか、地域ごとの収益推移を見てみます。

アメリカでの収益が120億ドルと、全体の半分以上を占めています。

比率としてはアメリカが60%以上を占めていたのが、近年は55%前後にまで低下しています。

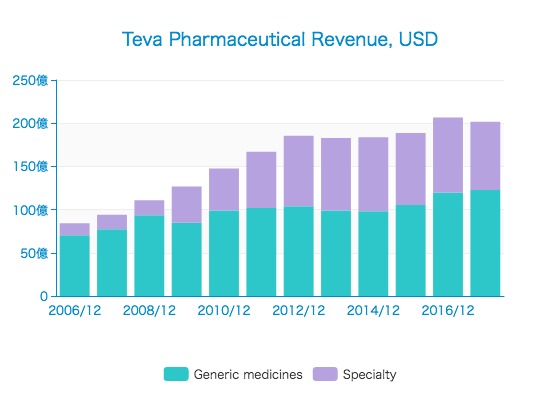

Tevaの売上全体のうち、ジェネリック医薬品の売上は122億ドルほど。

近年の売上成長は、むしろ「Specialty」セグメントからもたらされています。

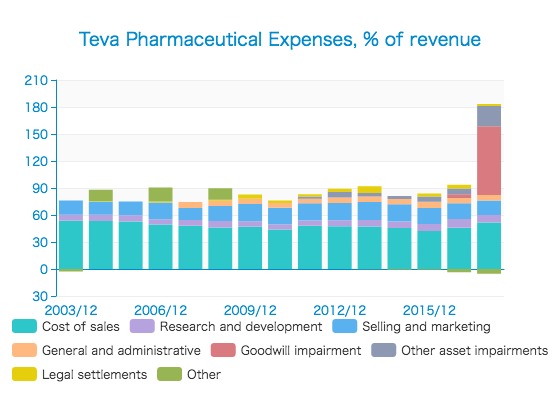

どうして突然営業赤字になったのか?

ジェネリック医薬品メーカーとして業界トップなのにも関わらず、なぜ営業赤字になったのでしょう。コスト構造の変化を見てみます。

直接的な要因は「Goodwill impairment(のれんの減損)」であることがわかります。2017年に171億ドルもの「のれんの減損」を計上。

ではどうして、巨額ののれん減損を計上したのでしょうか。

ざっくり言うと「アメリカのジェネリック医薬品の市場環境が悪化したこと」が原因。

FDAによるジェネリック医薬品の承認が加速したことにより、競合製品が増えていること、アメリカのジェネリック医薬品の価格競争が激化していること、新製品の開発が遅れていることが挙げられています。

今後は期待していたほどの利益をあげることが難しいとの判断から、減損を計上したとのこと。

減損計上したのは2016年に買収したActavis Genericsののれんであり、2016年に買収して翌年には減損計上、というなんとも渋い結果となっています。

財政状態とキャッシュフロー

とはいえ、トップ企業ですから財政状態はきっと盤石なのでしょう。

実際にはどうなのか、Tevaのバランスシートをチェックしてみます。

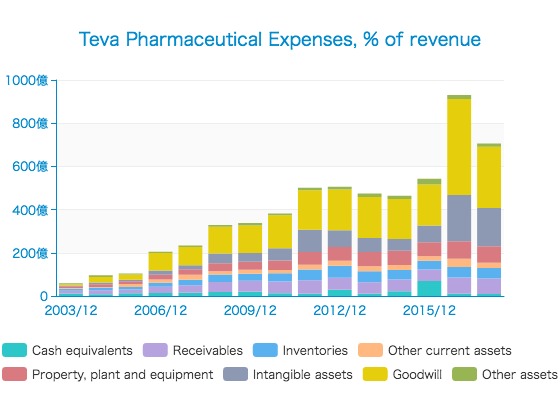

2017年末の総資産は706億ドルあり、そのうち284億ドルがのれん(Goodwill)となっています。

現金同等物は9億6300万ドルと、全体に占める割合としてはかなり小さくなっています。

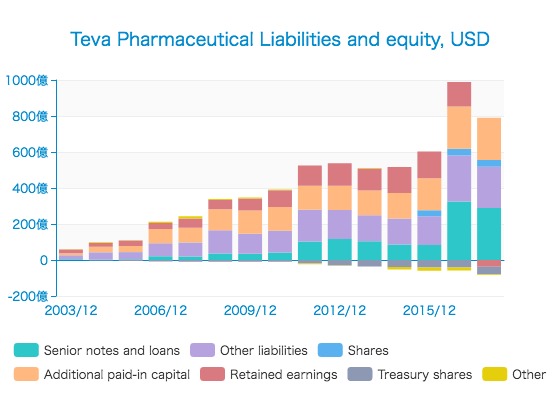

資産の源泉である負債と自己資本の内訳も見てみます。

有利子負債(Senior notes and loans)が288億ドルとかなり大きくなっています。

利益剰余金はマイナスに転じています。

Tevaの株式時価総額は666億ドルなので、企業価値(EV)は945億ドルくらいということになります。

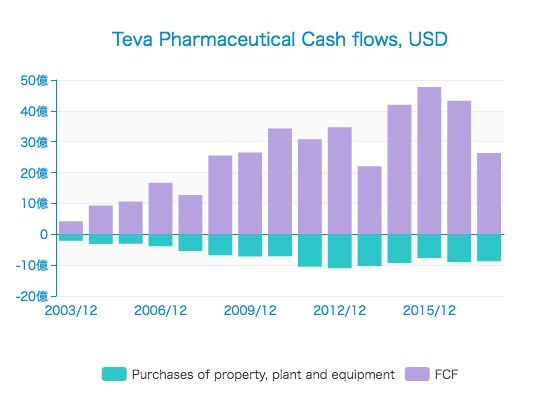

キャッシュフローの状況も見てみます。

2016年の買収により、財務キャッシュフロー(252億ドル)と投資キャッシュフロー(-357億ドル)がとても大きくなっているのが目立ちます。

営業キャッシュフローは毎年安定して30億ドル以上を稼いでいます。

有形固定資産への投資額は10億ドル以下と比較的小さいため、フリーキャッシュフローも安定しています。

直近では26億ドルのFCFを稼いでおり、EV(企業価値)945億ドルはその36.3倍ということになります。

考察

Tevaは2017年、巨額の大赤字を計上しています。

実際には、フリーキャッシュフローはプラスだし、すぐに危機をもたらすようなものではなさそうです。

しかし、決算報告書で言っていた「競合の増加」と、それによる「価格競争の圧力」は、今後のTevaの事業にとって大きなネガティブ要因となりそう。

ただ、冒頭で述べたようにジェネリック医薬品の市場全体が年平均10%で伸びているというのは大きな追い風であることも事実。

むしろ、その追い風の中でTevaのジェネリック医薬品の売上があまり伸びていないことの方が気になります。

現預金もあまりないので、新たな借入をしない限り、さらにM&Aを進めることは難しそう。

冒頭でも述べたとおり、Tevaへの投資を決めたのはバフェットではなさそうですが、この投資が数年後、吉と出るか出ないのか、楽しみにチェックしていきたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer