2017年の売上高20兆円弱!PBM(薬剤給付管理)サービスで売上を伸ばすアメリカの代表的薬局チェーン「CVS Health」

今回取り上げるのは、アメリカの薬局系小売チェーン「CVS Health」です。

創業は1963年のことで、ヘルスケアと美容商品を販売する小売店「CVS store」をマサチューセッツ州ローウェルに開店。CVSは「Consumer Value Stores」の略。

翌年には17店舗にまで拡大し、1967年には薬局を併設した店舗を運営開始。

1969年にCVSは「Melville Corporation」に事業売却されますが、その後も成長を続け、1970年には100店舗目を開店。

1972年には84店舗を有していた「Clinton Drug」を買収。店舗数を2倍近くに増やします。

その後も地道に他社の買収と店舗拡大をつづけ、現在に至るまで業績の成長を継続しています。

1999年の売上高は181億ドルほどでしたが、2017年には1847億ドルと、10倍以上にまで成長しています。

小売チェーンらしく営業利益率は6%前後と控えめです。

アメリカでは多くの小売店がAmazonに”ディスラプト”されることに戦々恐々としていますが、CVSはどのようにして生き残りを図っているのでしょうか。

今回の記事では、CVSの事業を整理した上で、同社の過去11年間の決算数値をまとめていきたいと思います。

CVSの事業の整理と売上高の分析:一店舗あたりの平均売上は?

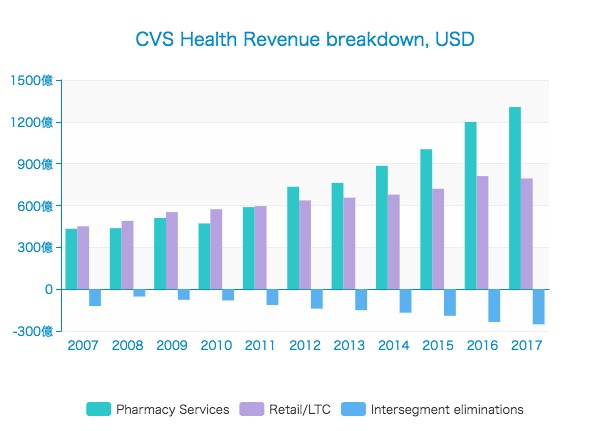

CVSの事業部門は「Retail/LTC」「Pharmacy Services」の二つから成り立っています。

Retail/LTCは文字通り、一般的な小売店の部門で、LTCというのは「Long-term care」の略称です。

自社店舗を8000店舗近く運営するほか、小売チェーン「Target」の中の薬局店を1674ヶ所展開。

アメリカ国内の薬局小売市場のうちの23.8%のシェアを占めているとのこと。

LTCに含まれるのは2015年に買収した「Omnicare」の事業で、介護施設向けの調剤サービスを提供しています。

もう一つの事業である「Pharmacy Services」では、企業の従業員や保険会社、労働組合や政府系組織の従業員などを対象として処方管理(Pharmacy benefit management)に関するソリューションを提供しています。

それぞれの売上高がどのくらいあるかを見てみましょう。

一般小売部門(Retail/LTC)の売上は2007年からの10年で450億ドルから794億ドルと、76%の成長となっています。

一方で薬局サービス(Pharmacy Services)の売上高は433億ドルから1306億ドルと、およそ3倍に増えており、CVSの売上成長のかなりの部分を薬局事業が牽引してきたことがわかります。

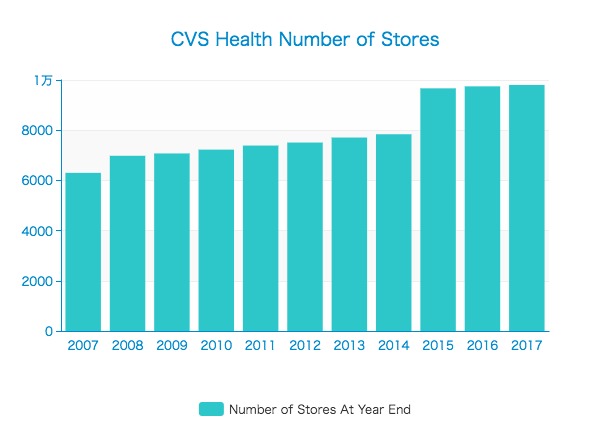

続いて、CVSの店舗数の推移を見てみます。

2017年末にはグループ全体の店舗数が9803店舗となっています。

店舗のほとんどはアメリカ国内にあるのみで、海外もブラジルに37店舗を展開しているのみ。

かなりドメスティックな企業であることがわかります。

2015年に店舗数がドンと増えているのは、薬局チェーンの「Omnicare」と、小売チェーン「Target」の薬局部門を買収したため。

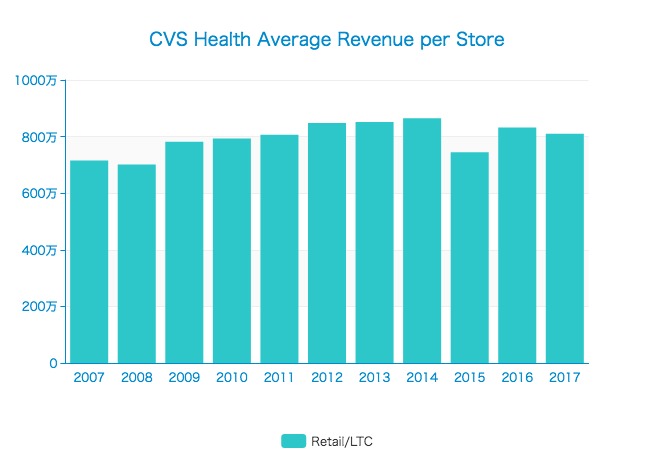

小売事業の店舗あたりの売上高を計算してみます。

1店舗あたりの平均売上高は800万ドル前後。日本円にすると8億円強ということになります。小売店としてはかなり多い部類に入ると思いますが、ここら辺まとめきったら改めて比べてみたいところ。

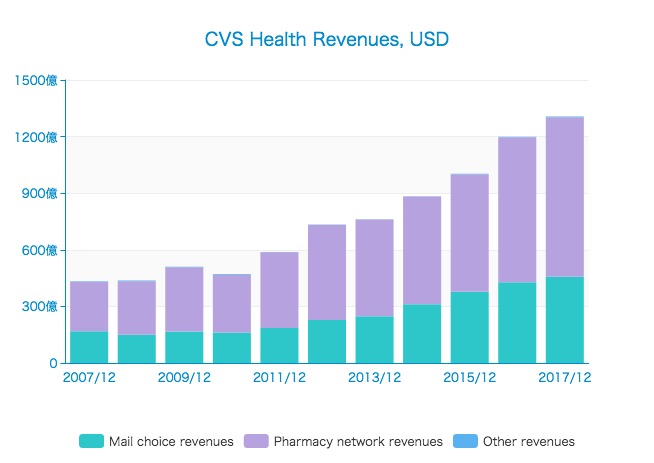

また、「Pharmacy Service」セグメントの売上高はさらに大きく2種類に分類されています。

「Mail choice revenues」は、調薬を郵便で送ってくれるサービス。

「Pharmacy network revenues」は、CVSが展開する68000もの薬局ネットワークによる売上です。

そこでは、薬局で消費者の処方データを入力すると、CVSが有するPOSシステムに送られます。このデータは、CVS独自の処方管理システムに同期されます。そうすることで、調剤における安全性や妥当性を判断することができるとのこと。

「あれ、でもこれって医療系ITシステムの提供ってこと?」と思って注意深く見てみると、どうやら「CVS Caremark」などのサービスブランドを提供しているようです。

この形式のサービスは「Pharmacy benefit management(薬剤給付管理)」と呼ばれ、アメリカでは処方薬を管理する中間業者として公式に認められた事業ジャンルのようです。

アメリカ独自の制度のようなので、日本にはなさそうです。「お薬手帳」よりもこういうやつがあった方がいいような。。

CVS Healthの財政状況と企業価値(EV)

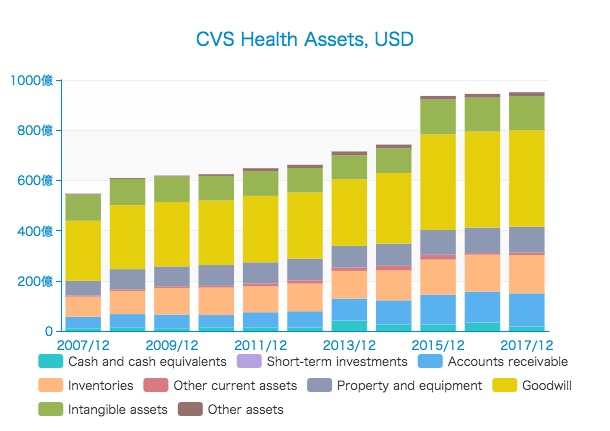

続いて、CVS Healthの財政状態をチェックしてみたいと思います。まずは資産の内訳。

総資産は951億ドルありますが、そのうち現金同等物は17億ドルほど。

買収によるのれん(Goodwill)が385億ドル、有形固定資産が103億ドル、無形固定資産が136億ドルと、固定資産が大きくなっています。

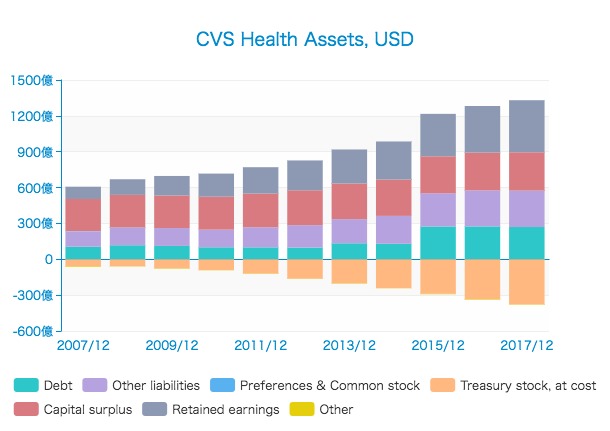

続いて、資産の源泉である負債と自己資本の内訳を見てみます。

自己株式(Treasury stock)を38億ドル近く取得しており、アメリカ企業らしく株主還元に積極的であることがわかります。

利益剰余金は436億ドルで、資本剰余金(Capital surplus)が320億ドル、借入金は合計で270億ドルとなっています。

ここで、CVSの企業価値(EV)について考えてみましょう。

株式時価総額は708億ドル。

現金同等物と短期投資の合計は18億ドルほどで、借入金が270億ドルあるので、企業価値(EV)は960億ドル(708 + 270 - 18)ということになります。

キャッシュフローとEVの比較

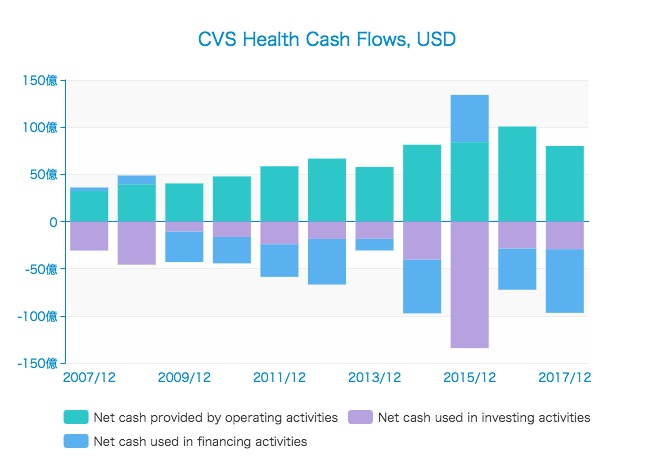

続いて、キャッシュフローの状況を見てみます。

2017年の営業キャッシュフローは80億ドル。

基本的には、営業キャッシュフローで稼いだお金を投資と財務活動(株主還元など)に回す、という優良企業のキャッシュフローです。

2015年の投資キャッシュフローが大きくなっているのは他企業の買収にお金を費やしたからで、同じ投資に119億ドルの借入を行い、財務キャッシュフローもプラスになっています。

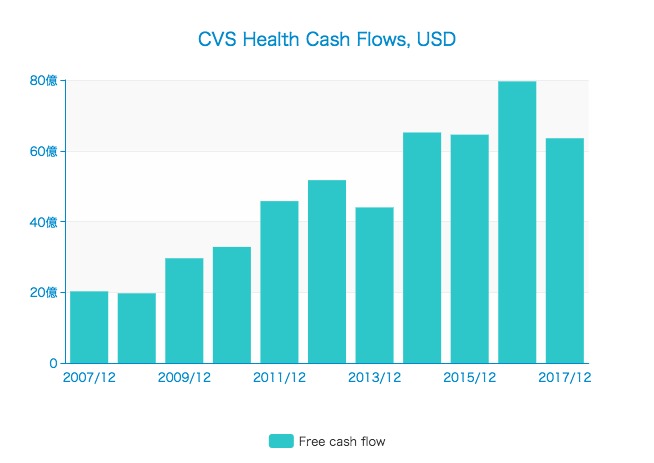

続いて、フリーキャッシュフローの推移も見てみます。

この4年間は特に好調のようで、毎年60億ドルを超えるフリーキャッシュフローを稼ぎ出しています。

CVSの企業価値は960億ドルですから、毎年60億ドルのキャッシュを稼ぎ続けるのであれば、16年でモトが取れる数字になります。

CVSが今後もAmazonなどの新興勢力に負けることがなければ、かなり魅力的な水準と言えるのではないでしょうか。

しかし、重要なのは「今後も競争優位性をキープできるのか」というまさにその部分で、そこが不安だからこそ、CVSの株価も比較的低い水準に留まっているのではないかと推測できます。

今回、CVSについて調べてみるまではコンビニ風店舗「CVS」のことしか知らなかったので、「Pharmacy Benefit Management(薬剤給付管理)」という領域で売上を伸ばしているというのは意外でした。

ただ、今回の調査だけではPBMについて十分な理解を得られたとは言い難いので、また改めて機会を見つけて調べてみたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer