スマホショックから復活!カーナビメーカーからフィットネスブランドへ生まれ変わった「Garmin」

今回はランニングウォッチなどのGPS製品を販売する「Garmin」について調べたいと思います。

(公式HP)

Garminは1989年、Gary Burrell氏とMin H. Kao氏によって設立されました。

二人は電機メーカーでアメリカ国防総省のプロジェクトに携わり、極秘で衛星測位技術(GPS)の開発を担当。

企業がGPS開発の研究予算を削減したため、会社を飛び出して自ら事業を立ち上げたのが始まりです。

社名は二人のファーストネームからもじってGarminとなりました。

1993年、世界初の航空機向けモバイルGPS製品『GPS 95』を発売。

飛行コースや飛行速度をリアルタイムかつグラフィカルに表示できる画期的な製品で、パイロットから絶大な支持を得ました。

1998年にカーナビ『StreetPilot』を発売し、コンシューマー向け製品の市場を開拓。

2001年に世界初の音声ガイド付きカーナビ『StreetPilot 3』を発表し、アメリカ国内でヒットします。

NASDAQには2000年から上場。

船舶向けの魚群探知機や自転車競技用サイクルコンピューター、ランニングウォッチなど、GPSを活用したさまざまな製品を開発し、現在は世界100か国以上でGPSデバイスを販売しています。

業績推移を見てみましょう。

2000年から加速度的な成長を続けていましたが、08/12期の34.9億ドルをピークに売上が減少。

13/12期には26.3億ドルまで落ち込みました。

しかし、14/12期以降に業績が回復し、17/12期は30.9億ドルまで売上を伸ばしています。

営業利益も回復傾向にあり、6.7億ドルを稼ぎ出しています。

営業利益率は売上が低迷した時期も含めて20%以上の水準を維持し続けています。

今ではアスリートにとって馴染み深いブランドとなっているものの、2013年頃まで業績悪化に苦しんでいたGarmin。

彼らは不振からどのように回復したのでしょうか?

フィットネス売上が自動車を超えた

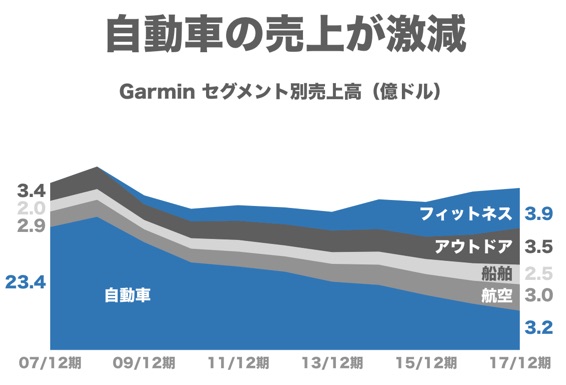

Garminは5つの分野でGPS製品を開発・販売しています。

セグメント別の売上高を確認してみましょう。

ピーク時には25億ドルを超えていた自動車製品の売上が、現在は3.2億ドルまで減少しています。

反対に、2008年まで同一カテゴリだったアウトドアとフィットネスが、それぞれ3.5億ドル、3.9億ドルまで売上を伸ばしています。

船舶向け製品は2.5億ドル、航空機向け製品は横ばいの3.0億ドルとなっています。

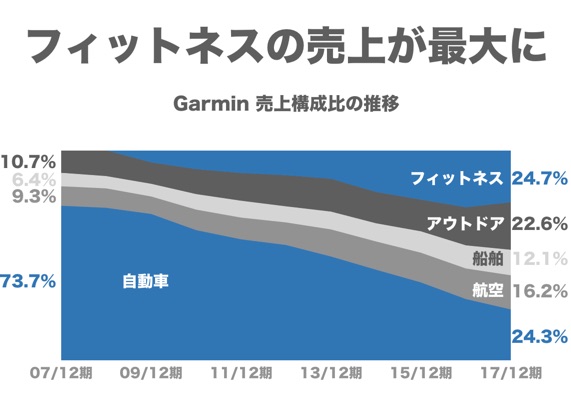

売上構成比はどのように推移しているでしょうか。

70%を占めていた自動車製品が24.3%まで低下。

反対に、フィットネスが24.7%で最も多くを占めています。

自動車製品の売上が激減した背景にはスマートフォンの登場や自動車メーカーのカーナビ純正化があります。

(総務省「平成26年版 情報通信白書」)

Garminの売上が絶頂期にあった2007年6月、Appleが初代iPhoneを発売開始。

ドライバーにとってはスマホ搭載の地図アプリを使うことが主流になっていきます。

(矢野経済研究所「カーナビ世界市場に関する調査」)

カーナビ市場全体は拡大傾向にありますが、Garminが販売するポータブルナビの市場は7年で半減してしまうことが予測されています。

スマホショックによる業績低迷から会社の危機を救ったのが、Garmin1人目の従業員であるClifton A. Pemble氏でした。

2013年、Min氏からバトンタッチしてCEOに就任。

Fitbitの登場などでウェアラブル端末に注目が集まっていた中、Pemble氏は厳密なトレーニング管理を求めるアスリート層に注目しました。

心拍数測定など機能性が高い高価格帯デバイスの開発に注力し、2014年からは管理プラットフォーム『Connect IQ』の提供も開始します。

『Connect IQ』ではさまざまなアプリを提供しており、ローンチから2年で累計ダウンロード数が1,000万を突破。

2005年に開設したオンラインコミュニティ『Garmin Connect』の登録ユーザーは2015年の1年間だけで500万人以上増加し、現在では1,500万人を超える巨大プラットフォームとなっています。

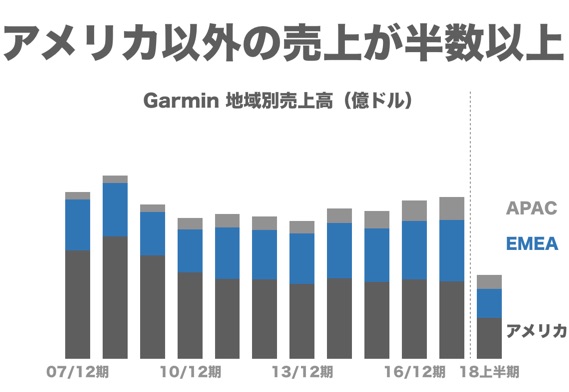

地域別の売上構成も少しずつ変化しており、アメリカでの売上は50%以下に。

ヨーロッパでの売上が堅調に増加していることに加え、14/12期以降にアジアの成長が加速しています。

売上原価率が4分の3に改善

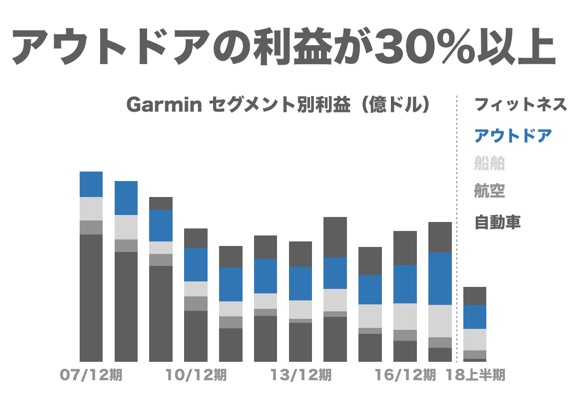

Garminの営業利益をセグメント別に確認してみたいと思います。

自動車製品の利益が売上の減少とともに急減している一方で、アウトドアとフィットネスの利益が増加。

現在はアウトドア製品の利益が30%以上を占めています。

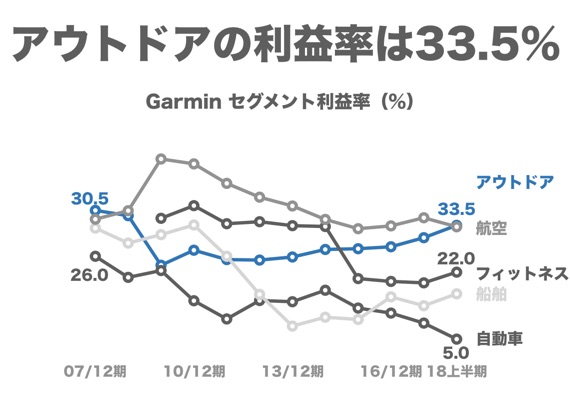

セグメント別の利益率を確認してみましょう。

アウトドア製品の収益性が高く、現在はセグメント利益率が33.5%に達しています。

GarminはAppleやFitbitなど他のウェアラブル端末メーカーと異なり、デザインから開発、製造、カスタマーサポートまで全てを自社で行なう垂直統合モデルです。

1991年から台湾で工場を構えており、多くの製品を開発してきました。

自社で生産体制をコントロールすることができ、Pemble氏は「販売代理店や小売店と良好な関係を築きやすい」というメリットを挙げています。

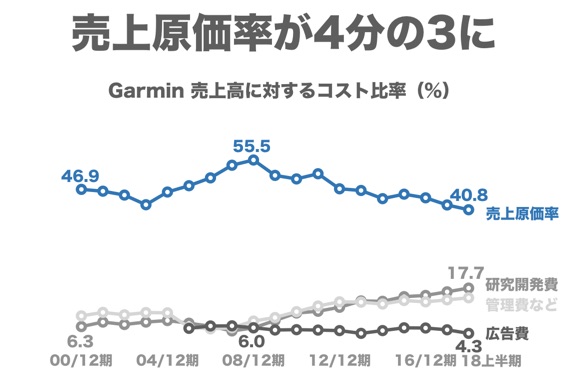

Garminのコスト構造を確認してみると、売上原価率が40.8%となっており、08/12期から4分の3に改善しています。

もともと低水準だった広告費率はさらに低下し、4.3%となっています。

ドン底に落ちた株価が再び上昇中

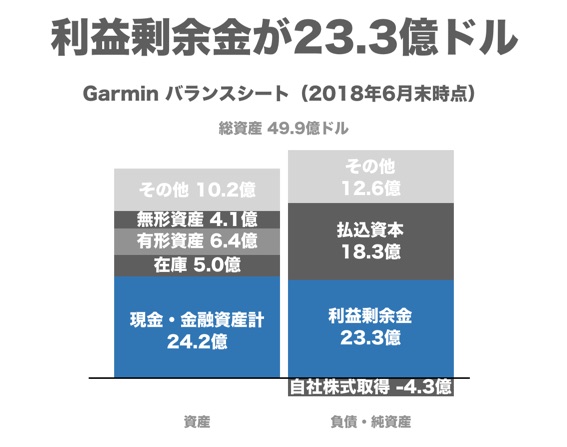

Garminのバランスシートを確認していきます。

総資産49.9億ドルのうち、現金と金融資産の合計が24.2億ドルです。

工場や生産設備などの有形固定資産は6.4億ドルほど。

資産の調達元である負債・純資産を確認してみると、払込資本18.3億ドルに加え、利益剰余金が23.3億ドルまで積み上がっています。

有利子負債はなく、無借金経営となっています。

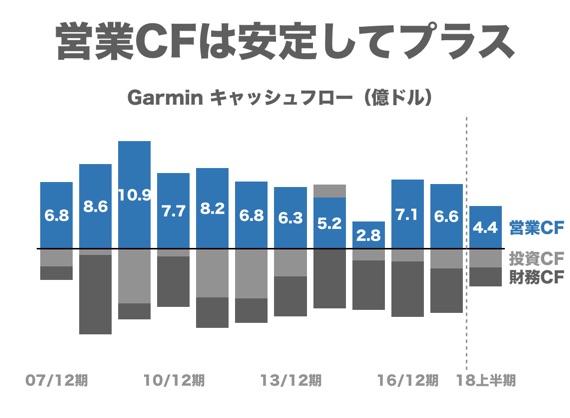

キャッシュフローも確認してみましょう。

営業キャッシュフローは安定してプラスです。

業績悪化に伴って減少傾向が続いていましたが、17/12期は6.6億ドルまで増加しています。

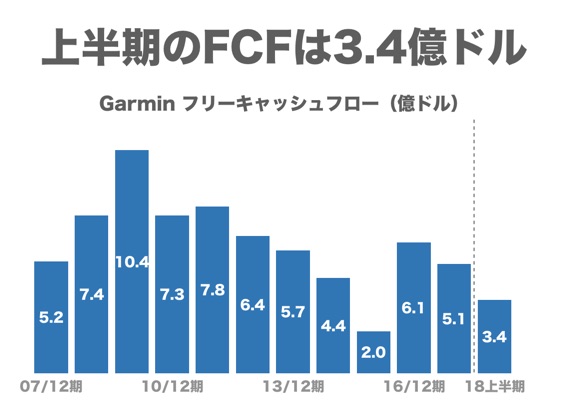

上半期のフリーキャッシュフローは3.4億ドルとなっています。

株価の推移もチェックしてみましょう。

2009年以降の業績悪化で株価が急落していましたが、2015年からは上昇傾向が続いています。

現在の時価総額138.7億ドルに対し、現金と金融資産の24.2億ドルを考慮した企業価値(EV)は114.5億ドルです。

今年度の年間フリーキャッシュフローを6.8億ドルと仮定すると、市場から16.8年分の評価を受けている計算となります。

ウェアラブル市場ではHuaweiに抜かれて5番手に

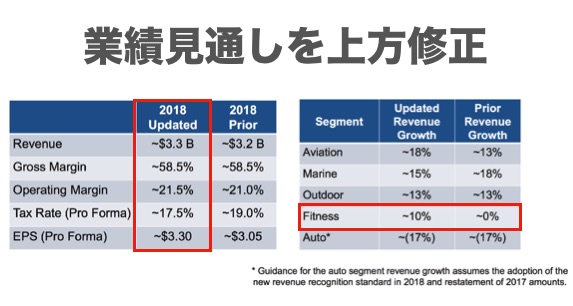

Garminは2018年2Q決算発表にて、今年度の業績見通しを上方修正しました。

上半期の売上が前年から20%近く増加したフィットネスが、横ばいから10%成長の見込みとなっています。

音楽機能を強化した『vívoactive 3 music』や、サイクルコンピュータの最新製品などの販売が好調に推移しました。

また、Garminは新たにマリンスポーツ市場へ参入。

(製品ページ)

2018年2月にダイビングウォッチ『Descent MK1』を発売しました。

税抜き16万8,000円と簡単には手が出ない価格設定となっています。

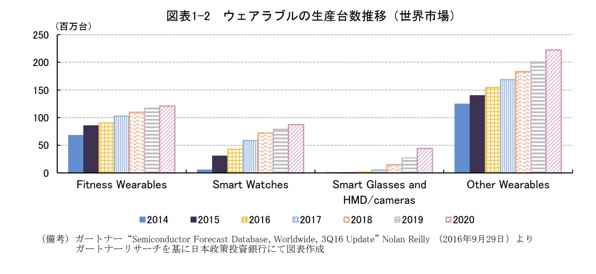

調査会社「IDC」の発表によると、 2022年に世界のウェアラブルデバイス出荷台数は2億1940万台まで達するそう。

市場全体の年平均成長率(CAGR)は13.4%と見込まれています。

日本政策投資銀行はデバイスをさらに細かく分類しており、フィットネス向けの年平均成長率は10%ほど。

(日本政策投資銀行「ウェアラブル市場の現状と今後」)

(IDC 「Worldwide Quarterly Wearable Device Tracker」)

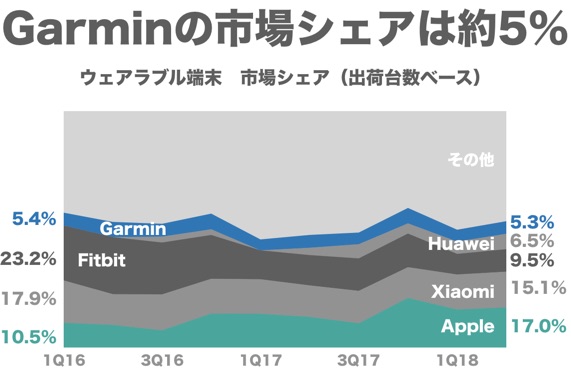

市場シェアを見てみると、Appleが17.0%、Xiaomiが15.1%でトップの座を争っています。

3番手のFitbitは9.5%で大幅にシェアを落としており、Huaweiが6.5%と急成長しています。

Garminは5.3%で横ばいの推移が続いています。

そのほか、マリン分野では2017年11月に航海用電子海図を提供する「Navionics」を買収し、売上の成長に寄与。

航空機向け製品はOEM受注が増加しており、2018年8月にはフライトプラン管理SaaSを提供する「FltPlan.com」を買収しました。

Garminは成長するフィットネス以外の分野への投資も強化。

カーナビ依存による業績悪化を乗り越え、よりバランスを意識した経営を重視していることが伺えます。

参考

アプリでもっと便利に

© 2016-2025 Strainer