売上計画を20億ドル上方修正!データセンター向け事業が好調の「インテル」2018年2Q決算まとめ

Google、Facebook、Amazonと大手の決算発表が続く中で、CPUの圧倒的シェアを誇る半導体メーカー「インテル」の決算発表があったので早速見ていきます。

まずは売上高と営業利益の四半期推移を見てみましょう。

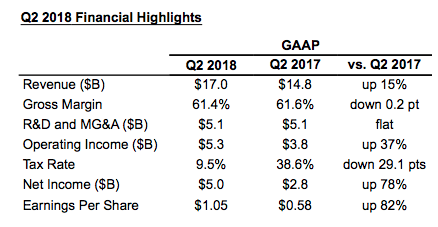

2018年2Qの売上高は前年同期から14%増の169億ドル、営業利益は37%増の52億ドル。

インテルの2018年2Qは大きく増収増益となっています。

前年同期からの成長率の変化も見てみましょう。

緩やかに増加傾向にありそうですが、2017年2Qに大幅に営業利益が成長したことでピークが引き上げられてわかりにくくなっています。

2017年3Q以降に注目して見てみましょう。

売上高の年次成長率は2%(2017年3Q)から14%(2018年2Q)まで加速。

営業利益の成長率は14%から37%に加速しており、インテルの業績は全体として好調であることがわかります。

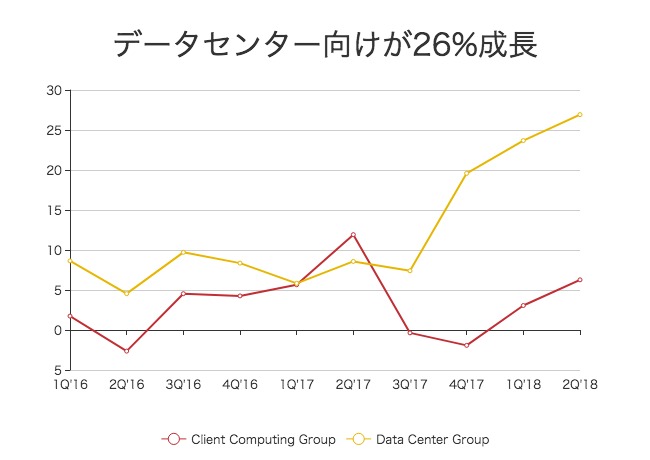

データセンター向けが26%増収

好調の要因はどの事業なのでしょうか?事業ごとの売上を見てみましょう。

コア事業であるCPUの開発は「PC向け事業(Client Computing Group)」で行なっており、四半期売上は87億ドルにも達します。

一方、サーバーやネットワークストレージなど、「データセンター向け(Data Center Group)」も大きく、55億ドルの売上をあげています。

この二つの売上が全体の大部分を占めており、合計すると142億ドル、割合にして84%にも達します。

売上比率と見てみると、メイン事業の「PC向け(青緑)」の比率は51%にまで低下。

一方、データセンター向け(紫)の比率が32.7%と、ここ3年で4ポイントほど増加しています。

各事業における前年同期からの成長率を計算してみましょう。

コア事業のPC向け事業(赤色)はほとんど成長が止まっていますが、今年に入ってからは少し回復しており、2Qは前年プラス6%の成長。

二つ目に売上が大きい「データセンター向け(黄色)」は2017年4Qから売上が急加速しており、直近では26%もの成長率。

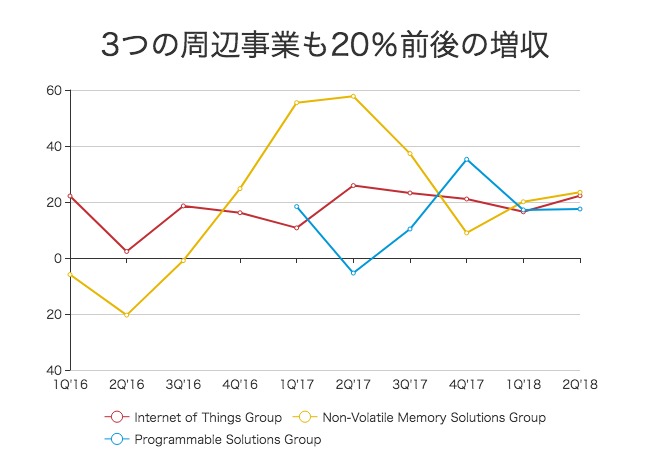

その他三つの事業も、売上比率は合計で2割以下と小さいものの、20%前後の増収を続けています。

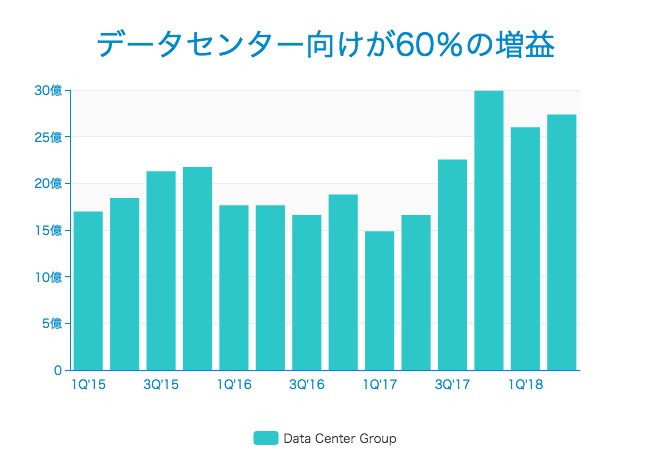

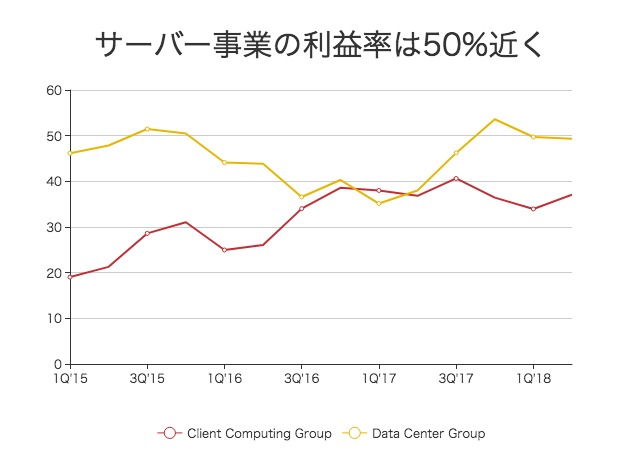

データセンター向け事業の利益率は50%!

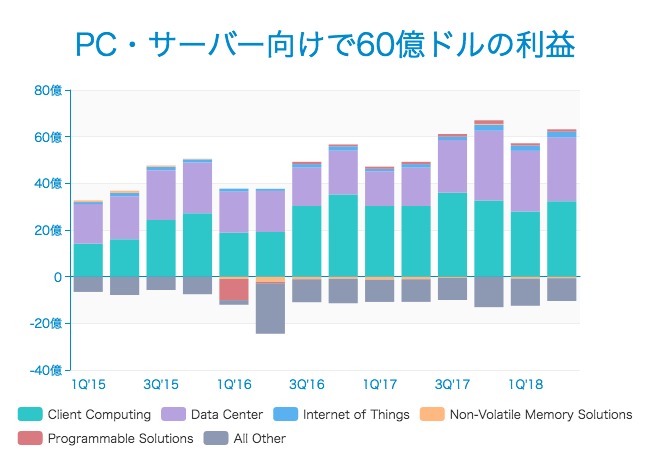

Intelの売上構成が分かってきたところで、利益の状況についても掘り下げてみましょう。

利益ベースでみると、PC向け(青緑)とデータセンター向け(紫)がそれぞれ32億ドル、27億ドルずつを稼いでいます。

中でもデータセンター向けの利益成長はめざましく、前年と比べて64%の増加となっています。

この2つの事業の利益率を計算してみましょう。

データセンター向け(黄色)の利益率は一時期40%を下回っていましたが、直近では50%近くとかなり高くなりました。

一方、PC向け(赤色)の利益率も徐々に上がってきており、40%近くとなっています。

ざっくりいうとインテルは、「メインのPC向け事業の売上は横ばいだが、利益率が2倍近くに改善」しており、「データセンター向けの売上が20%ペースで増収し、利益率が50%前後ある」という状況にあります。

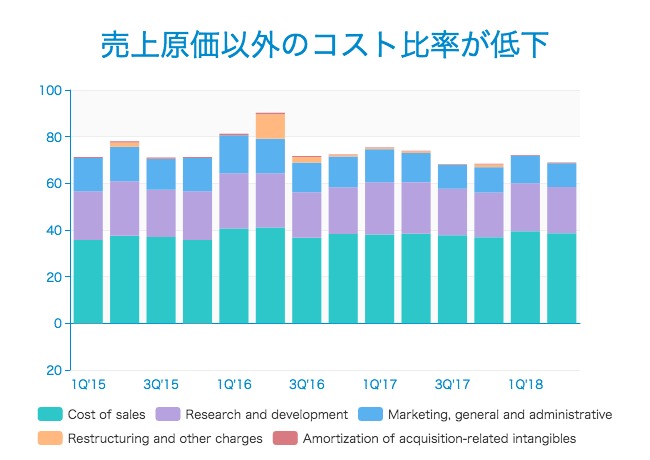

コスト構造の変化について見てみましょう。

研究開発費(Research and development)の売上に対する割合は前年同期では22%でしたが、今期は19%まで減少。

販促費および一般管理費(Marketing, general and administrative)において、前年同期は12%でしたが、今期は10%まで減少。

インテルではこれらの大事な部分のコストは削減した訳ではありません。

2017年2Qから2018年2Qにかけて研究開発非(R&D)と販促費および一般管理費(MG&A)の合計額は増えていません。

その一方で、売上は大きく増加したので売上に対する比率で見ると減少していたということになります。

今年のフリーキャッシュフローは最大150億ドルに上方修正

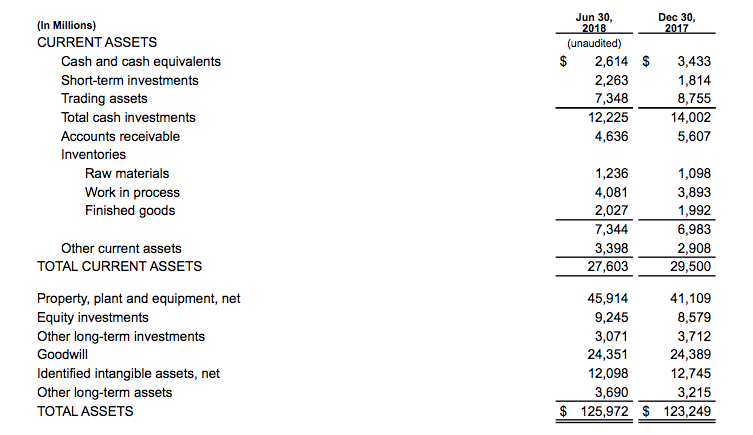

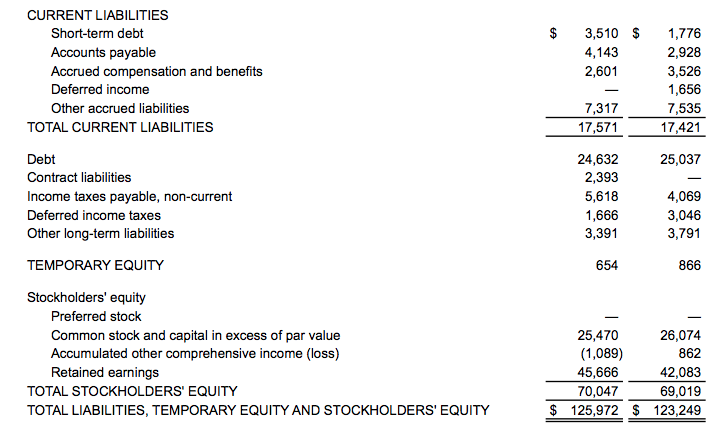

最後にインテルの企業価値を計算してみましょう。

資産を見てみると、総資産1259億ドルのうち、現金同等物26億ドル、投資目的の有価証券22億ドルとなっています。

実質的な手元のキャッシュは48億ドルほどとなります。

負債・純資産を見てみると、借入金は281億ドルほどあります。

最後に株価を確認しましょう。

決算発表を受けて時間外取引で5%ほど上昇しています。

現在の時価総額は2419億ドルなので、手元もキャッシュと借入金を考慮した企業価値は2652億ドル。

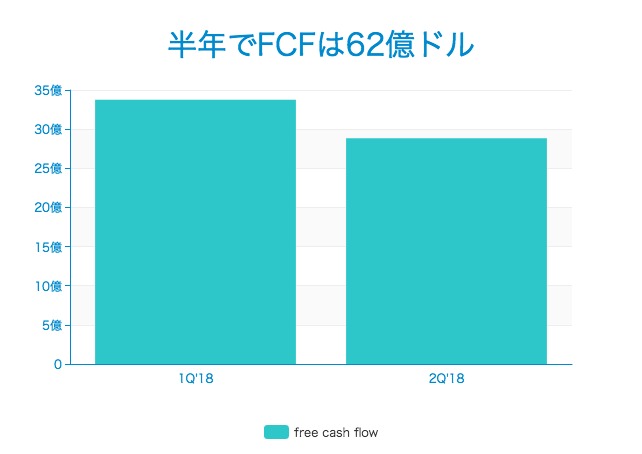

この企業価値を評価するためにフリーキャッシュフローを見てみましょう。

フリーキャッシュフローは半年で62億ドルとなっています。

3Qと4Qも同じぐらいあると仮定すれば、年間で124億ドルとなります。(2017年度のフリーキャッシュフローは103億ドル)

この仮定のフリーキャッシュフローをもとに考えると企業価値は21年分ほどと、市場からの評価はやや控えめな気もします。

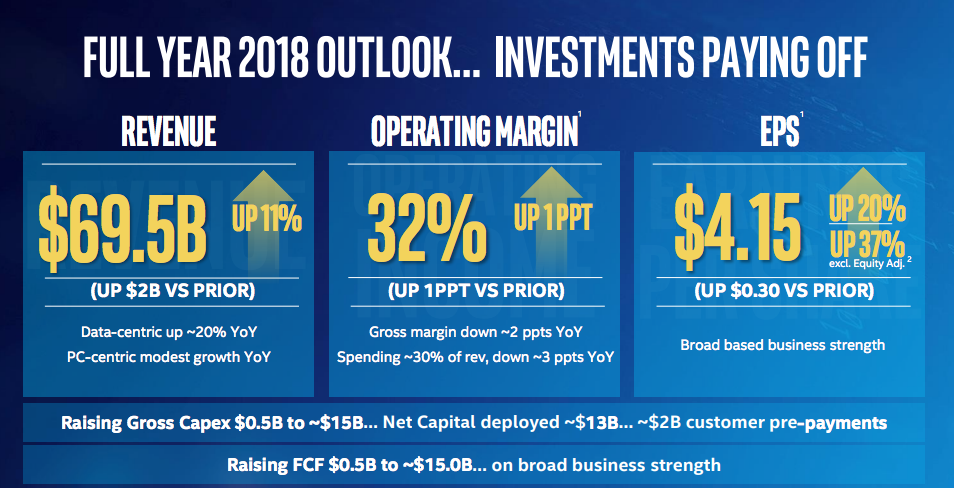

最後に通期の見通しを見てみましょう。

売上高は695億ドルと、2017年から11%増を計画しています。

営業利益率は32%なので、222億ドルの利益を予想。

年間フリーキャッシュフロー の見通しは150億ドルで、前四半期での予想から5億ドル上方修正しています。

売上は20億ドル、営業利益も1%ほど見通しを引き上げており、インテルの業績が予想以上に良い状態であることがうかがえます。

インテルといえば、モバイルではクアルコムに敗れ、GPUではNVIDIAに負けるなど、「過去のトップ企業」と見る向きも少なくありませんが、しぶとく成長していることが分かります。

今後も市場の期待を上回ることができるか注目したいと思います。

アプリでもっと便利に

© 2016-2025 Strainer