M&Aによってわずか30年以内に世界最大の広告代理店グループとなったWPPグループとは

昨日からアサツーディケイばかり見ていますが、ここら辺で世界最大の広告会社である、WPPグループについてまとめておきたいと思います。

WPPグループの歴史

1971年に設立されたイギリス企業「Wire and Plastic Products」は、当初はワイヤー製買い物カゴのメーカーとして事業を展開していました。

1985年、マーチン・ソレル氏が同社の経営権を「世界的なマーケティング企業を作るために」取得。

翌年にはソレル氏がCEOとなり「WPP Group」に改名すると、さっそくイギリスやアメリカの広告会社を買収していき、1987年には世界初の広告代理店として知られる「ジェイ・ウォルター・トンプソン(JWT)」を5.66億ドルで買収。

1998年にはNASDAQに株式上場すると、1990年代には早くも「Advertising Age」にて世界最大の広告代理店グループとして紹介されるまでになります。

1998年には日本で第3位の広告会社「アサツーディ・ケイ」との提携を発表。同年、ロンドン証券取引所のFTSE100指数の採択銘柄となります。

このように、M&Aや戦略提携を繰り返すことで世界最大級の広告代理店グループを構築したのがWPPであり、実質的創業者のマーチン・ソレル氏ということになります。

マーチン・ソレル氏とは

それでは、マーチン・ソレル氏は一体どういう人物なのでしょうか?とりあえずWikipediaからざっくり拾ってみます。

1945年にロンドンのユダヤ人家庭に生まれると、ハーバード大学でMBAを取得。

1975年に広告代理店のサーチ&サーチに入社すると、1984年まで同社の財務担当として勤務。

それから1985年に「Wire and Plastic Products」の株式を取得して、翌年にCEOとなったという人物です。

わずか30年以内に買い物カゴメーカーを世界的広告企業に成長させただけあって、独自の視点を持って物事をみる人物のようです。

世界最大の広告企業WPP、マーチン・ソレルCEOのデジタル・ビジョン

上の記事では、1996年のハーバード・ビジネス・レビューの記事で、ソレル氏が「Webを含むインタラクティブなメディアは、ブランディングやコミュニケーションのあり方を根本的に変えてしまう可能性が大いにある」と述べたとしています。

1996年時点で、クリエイティブな広告の世界が、科学的でデータ・ドリブンなものになると確信していたとのこと。先進的な洞察力に驚かされます。

WPPグループの業績

それでは、ここからWPPの事業KPIを調べていきます。

まずは全体の業績推移をチェックしてみましょう。

Turnover(Billings)、Revenue、Net Salesと似たような名前が3つ並んでいますが、数値はかなり違います。

最初のTurnover(Billings)というのはクライアントが支払った金額の合計。そのうち、WPP側に入る手数料や料金などがRevenueとして計算されます。

WPPは、Revenueの中から外部のサプライヤーに対して外注費(Direct cost)を支払い、それを差し引いたものがNet Salesとなります。

1997年から2016年までの20年間で、

・Turnover(Billings)は72億ポンドから552億ポンド(8.3兆円)

・Revenueは17億ポンドから143億ポンド(2.2兆円)

・Operating Profitは1.94億ポンドから20.6億ポンド(3086億円)

にまで拡大しています。

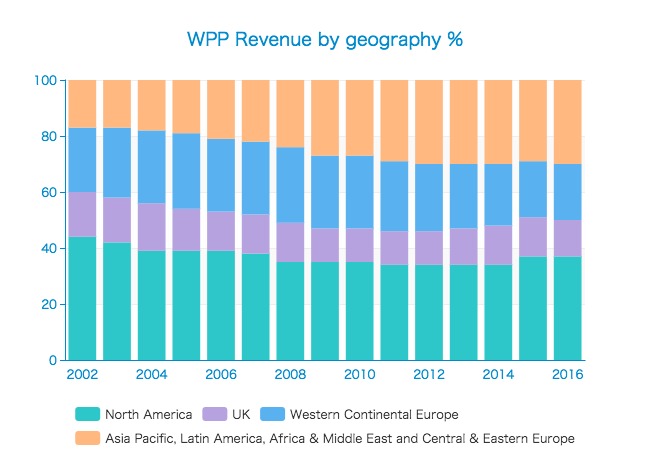

地域ごとの売上割合

地域ごとの売上割合をみると、アジアその他の欧米以外の地域の割合がかなり多くなっていることがわかります。

2002年当時は17%に過ぎませんでしたが、2012年には30%に達し、その割合をキープしています。

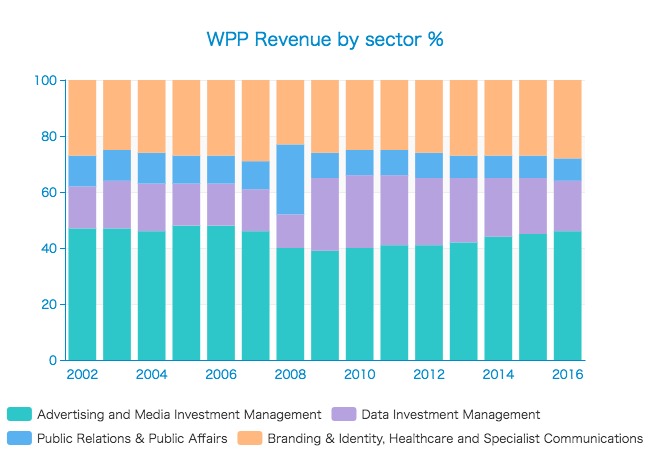

部門ごとの売上割合

続いて、部門ごとの売上割合です。これはあまり変化があるわけではありませんが、"Advertising and Media Investment Management"が45%前後と一貫して大きいことがわかります。

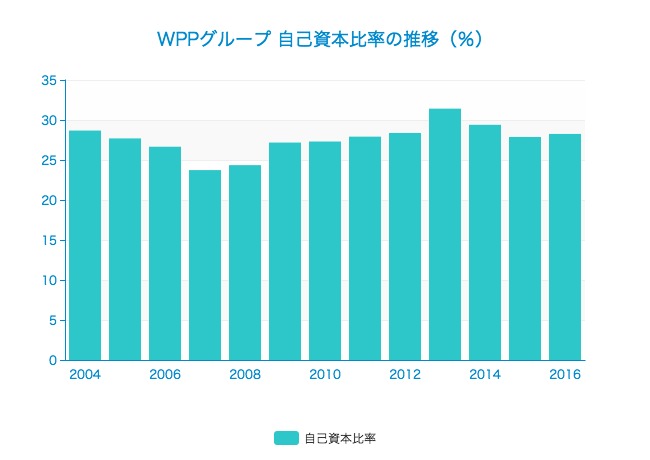

自己資本比率の推移

続いて、WPPグループの財務状況の変遷をみていきます。まずは2004年からの自己資本比率の推移です。

自己資本比率は概ね25%から30%の間で推移しています。さすがM&Aで大きくなった会社だけあって、負債を存分に活用してきたことが想像されます。

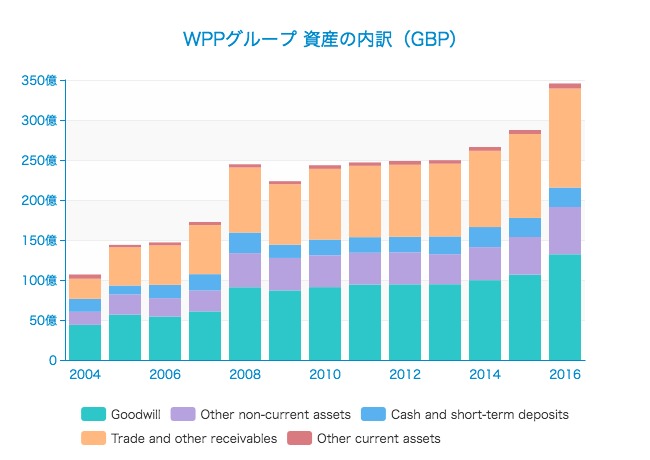

資産内訳の推移

より具体的にみるために、資産内訳の推移を見ます。

やはり、のれん(Goodwill)がかなり大きな割合を占めていることがわかります。

2016年ののれんの額は132億ポンド(2兆円)にも上っており、総資産345億ポンド(5.2兆円)に対して38%もの割合を占めています。

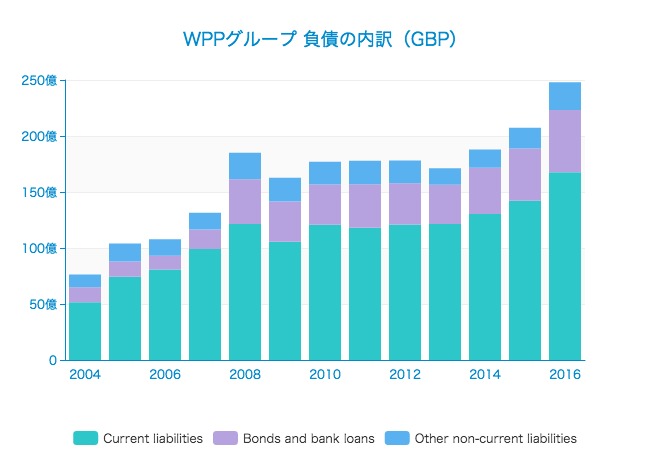

負債内訳の推移

負債の変化も見てみましょう。

負債の合計は、248億ポンド(3.7兆円)に上っています。

その中で、買掛金などを含む流動負債が167億ポンド(2.5兆円)とかなりの部分を占め、社債などの長期借入金(Bonds and bank loans)は55億ポンド(8300億円)ほどとなっています。

思ったよりも借入金が少ないなと感じました。

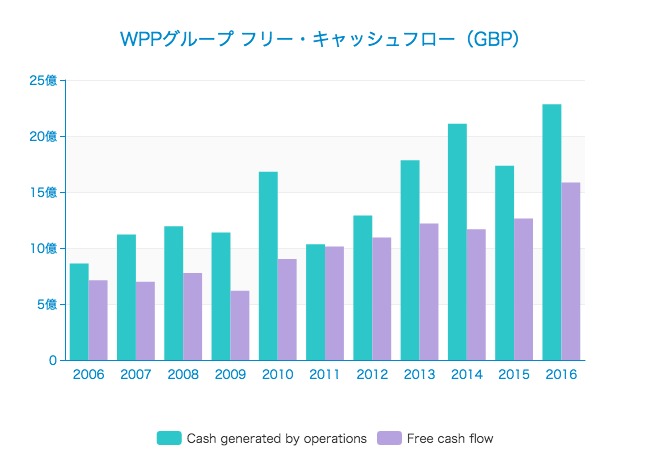

FCF(フリー・キャッシュフロー)

最後に、キャッシュフローの状況をみてみます。

毎年、安定してFCFを生み出していることがわかります。過去5年間の平均FCFは12.6億ポンド(1887億円)となっています。

WPPの現在の時価総額は176.26億ポンドなので、FCF倍率はおよそ14倍ということになります。

アプリでもっと便利に

© 2016-2025 Strainer