創業58年で無借金経営にピリオド!日本のモノづくりを支える専門商社「トラスコ中山」の強みと変化とは

今回は、日本のモノづくりを陰で支える専門商社、「トラスコ中山」についてまとめてみたいと思います。

創業は1959年のことで、「中山機工商会」として大阪で機会工具の卸売を始めます。

機会工具業界では最後発だったため、有名ブランドからの商品供給は限られていました。

そこで「工具以外でモノづくりに必要な商品」の開拓を進め、その中で1964年にプライベート・ブランド「光明丹(こうみょうたん)」の販売をスタート。

一見ただの粉にしか見えませんが、「擦り合わせ」という作業に使う定番商品だそうです。

1981年にはホームセンター業界への卸売を開始し、1989年に株式を店頭公開(今でいうJASDAQ上場)。

1994年に現在の社名へ変更し、創業者の息子である中山哲也氏が社長に就任。

1996年に東証・大証一部に上場し、1997年には売上高1000億円突破。

2016年にはトラスコナカヤマ インドネシアの営業を開始するなど、海外展開も開始しています。

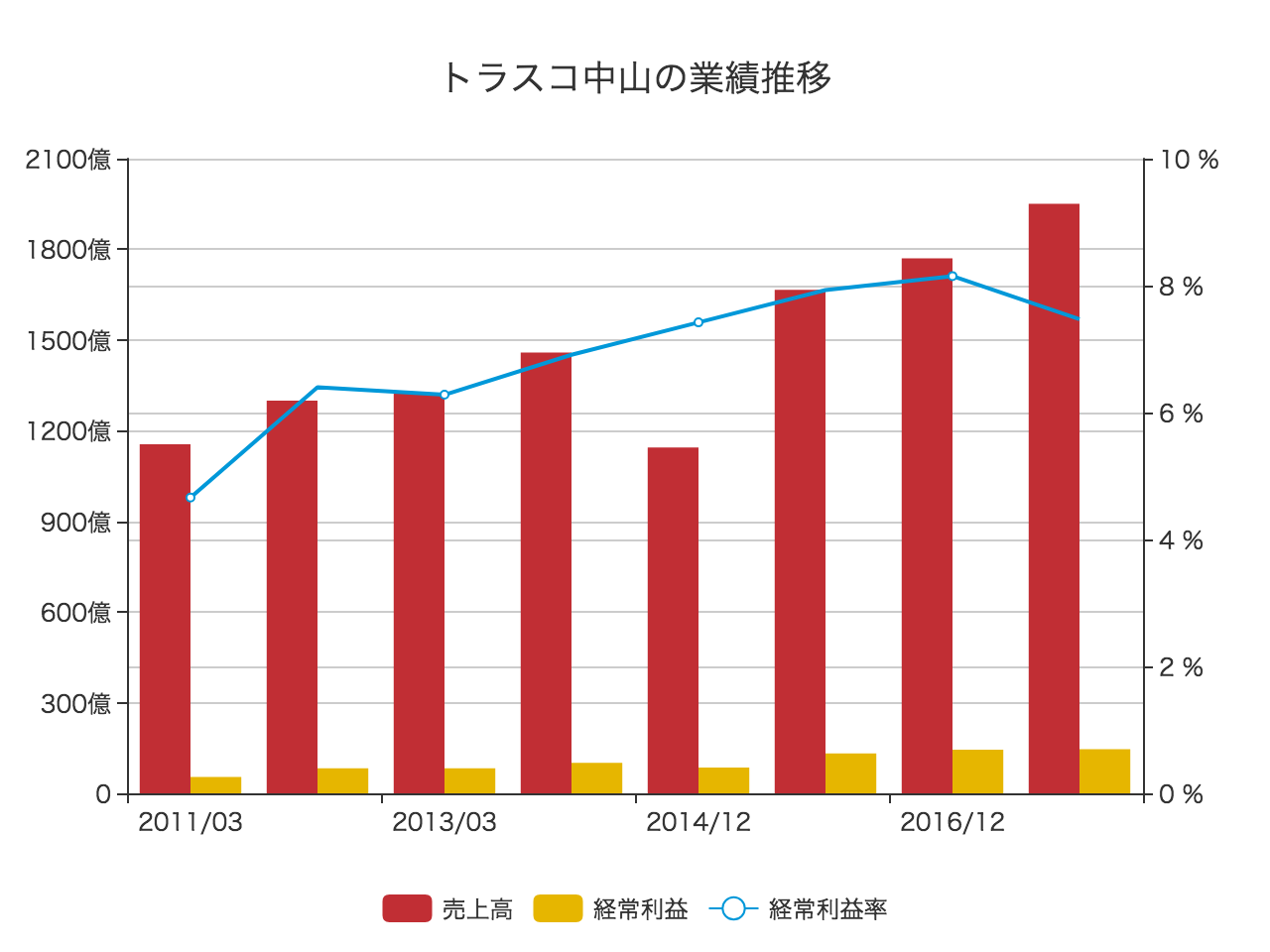

過去7年間の業績推移を見てみます。

2011/03期の売上高は1154億円でしたが、2017/12期には1950億円にまで増加。

経常利益は改善傾向にあり、同期間で4.66%から7.47%に上昇しています。

「工具の卸売」に関する歴史ある専門商社でありながら、成長をつづけている理由はどこにあるのでしょうか?

今回のエントリでは、トラスコ中山の強みや、彼らが直面する変化について掘り下げたいと思います。

膨大なMRO商品を4つのルートで販売店に卸売り

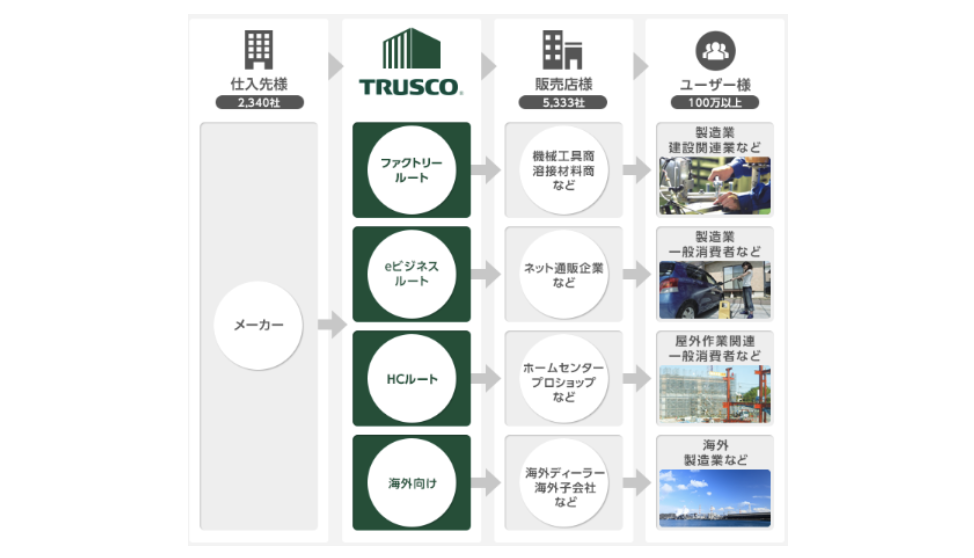

トラスコ中山は、メーカーと小売店をつなぐ専門商社です。

2,340社もの工具・MRO商材メーカーから商品を仕入れ、大きく4つのルート(後述)で5,333社もの販売店に卸売りします。

そして、100万以上のエンドユーザーが販売店から購入するという流れ。

ちなみに、「MRO(Maintenance, Repair and Operation)商材」とは主に工場などで使われる備品や消耗品のこと。

トラスコ中山では以下のような商品を扱っています。

切削工具やポンプ、はしご、台車や清掃用品、オフィス雑貨や文房具など、幅広い商品が9つのカテゴリに分類されています。

これらの商品を、トラスコ中山は大きく4つのルートから販売しています。

一つは「ファクトリールート」で、専門業者(機械工具商や溶接材料商)を通して製造業や建設関連のエンドユーザーに販売されます。

二つ目の「eビジネスルート」は、オンライン通販で、このルートではメーカーだけでなく一般消費者が購入する場合があります。

三つ目の「HCルート」はホームセンターへの卸売で、「海外ルート」として海外メーカーにも卸しています。

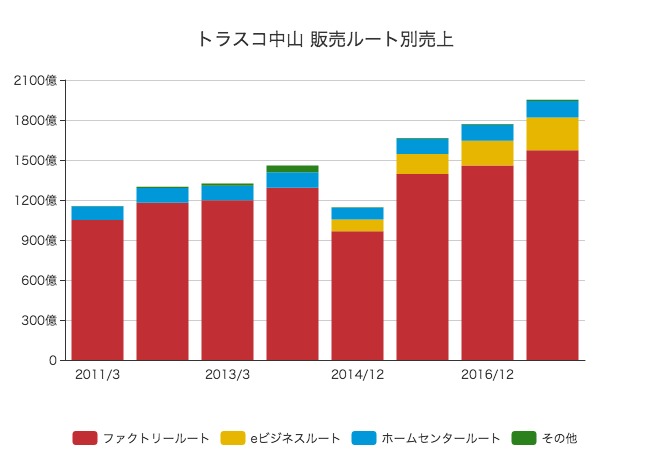

それでは、販売ルート別の売上を見てみましょう。

専門業者に対して卸売りする「ファクトリールート」が1574億円もの売上をあげており、全体のおよそ8割を占めています。

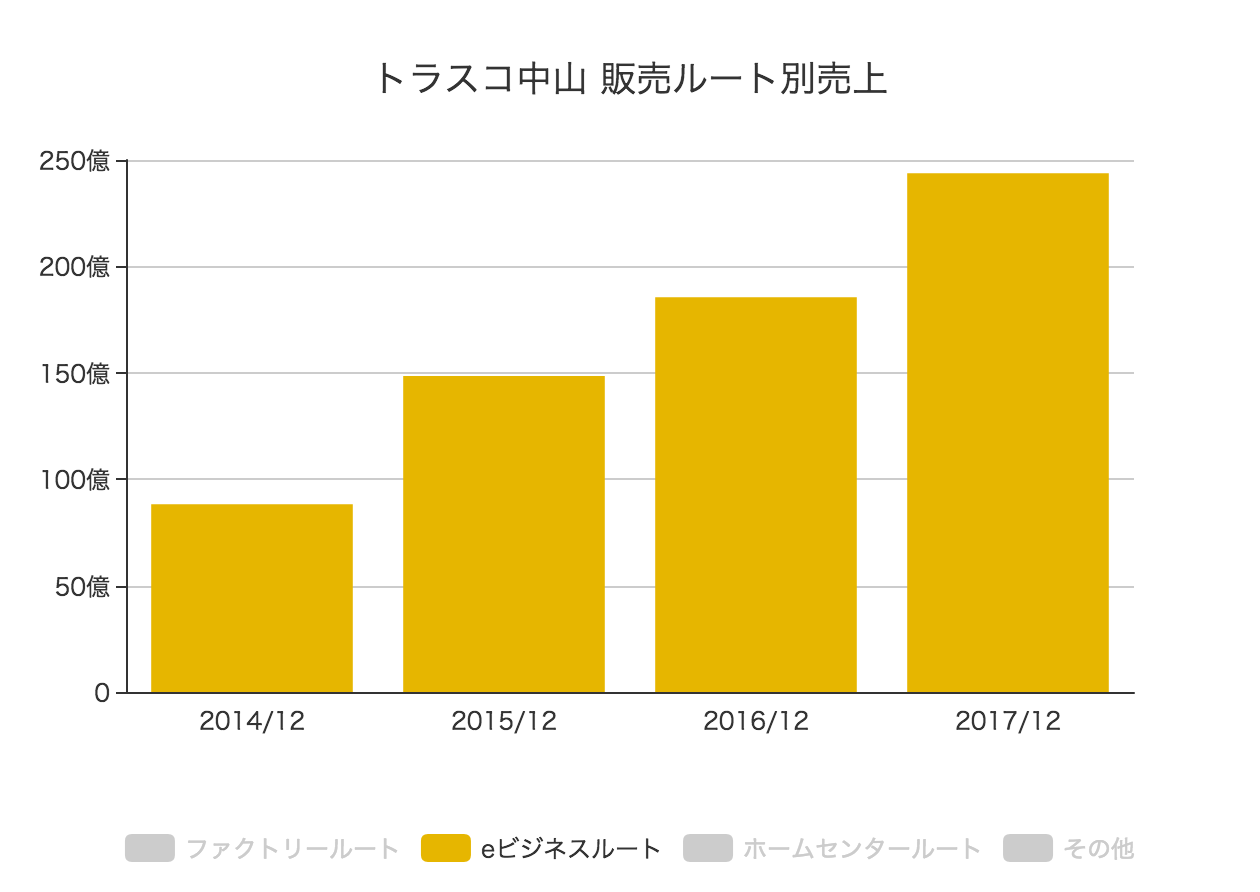

中でも成長が著しいのは「eビジネスルート」で、2014年の売上88億円から、3年で243億円と3倍近くに増大。

eビジネスルートでは、およそ166万アイテムもの商品データベースと得意先のシステムを連携し、得意先ごとの配送網を強化するなど、独自の物流サービスを構築。

ユーザーへの訪問を行なって物流センターの見学会や、電子購買のセミナーを開催するなど、ターゲット向けの営業活動を強めています。

創業から50年以上の無借金経営が終了

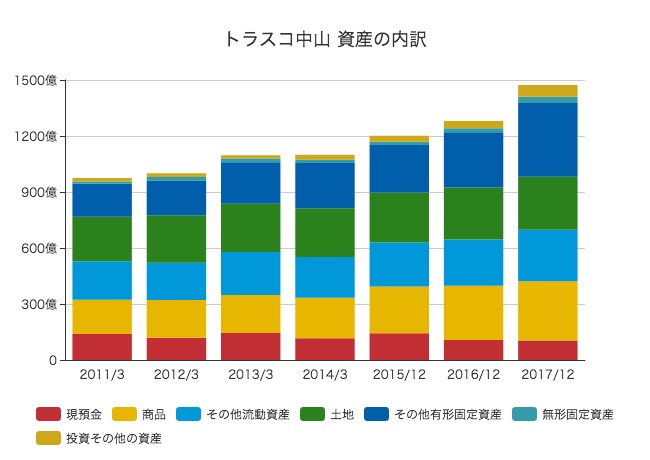

順調に業績を拡大しているトラスコ中山ですが、ここで財政状態についてチェックしておきます。

総資産は1474億円ほどあり、そのうち現預金は104億円。「商品」が318億円、有形固定資産が678億円とかなり大きな金額を占めています。

有形固定資産のうちで大きいのは「土地」で、284億円。

トラスコ中山が、かなりの金額を設備投資に使ってきたことがわかります。

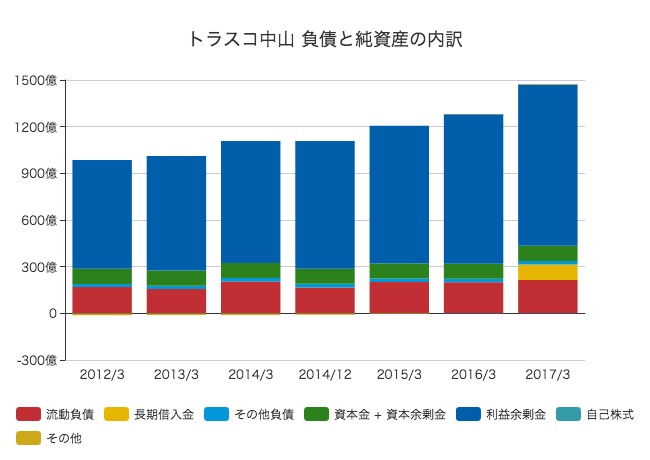

資産の源泉について、負債と純資産の状況をみてみます。

利益剰余金が1037億円と、おそろしいほどの金額が積み上がっています。

これはすなわち、トラスコ中山の総資産1474億円の70%ほどが自社事業の利益から調達したお金で賄われているということ。

それほど財務基盤が強固であることを示しています。

実際、会社ホームページでもそのことを誇っており、創業以来の無借金経営をつづけていたことをドヤっています。

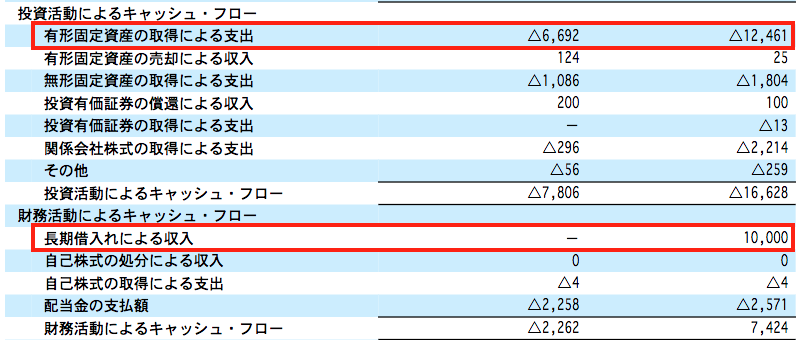

ところが、よく見ると2017/3期には新たに100億円の借金をしています。

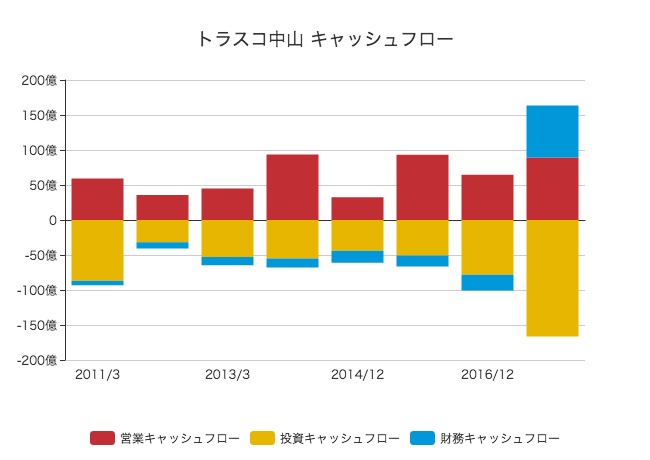

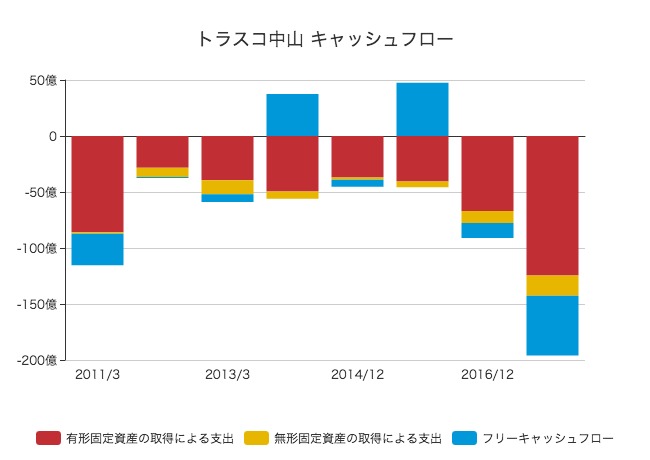

キャッシュフローの状況をみると、毎年30億円から100億円ほどの営業キャッシュフローを稼いでおり、投資キャッシュフローも概ねその範囲に収まっていました。

しかし、2017年には突如として120億円を超える設備投資を行なっており、フリーキャッシュフローも大きなマイナスとなっています。

これを補うために100億円の借入を行なっていたことがわかります。

(右列が2017年)

「スパナ1本から出荷」を可能にする物流システム

創業から貫いてきた無借金経営を終わらせてまで、何に投資しているのでしょうか?

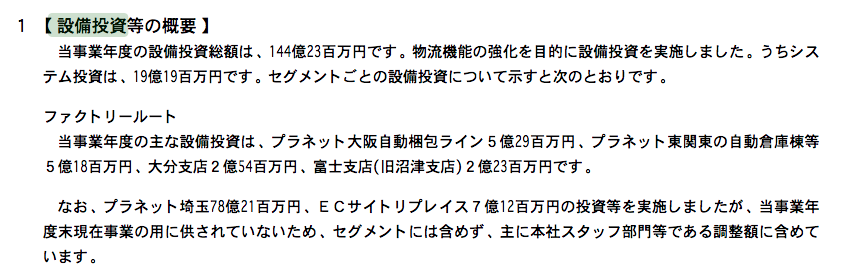

有価証券報告書をみると、2018/3期には合計で144億円を設備投資にあてています。目的は「物流機能の強化」で、システム投資19億円が含まれています。

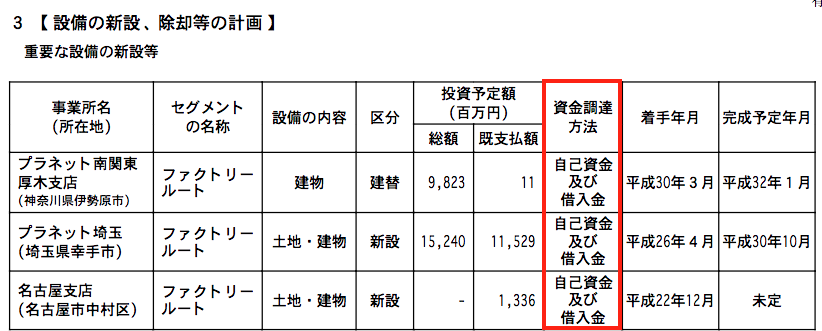

具体的には、埼玉県の物流施設「プラネット埼玉」に総額152億円もの投資を予定しており、そのうち115億円がすでに支払われています。

「プラネット埼玉」とは?

「プラネット埼玉」は在庫数およそ50万アイテム、2018年8月に稼働開始を予定の物流センターです。

埼玉という地が選ばれたのは、圏央道を軸に関東一円の利用者へ即納が可能になるから。

関越・東北・常磐自動車道それぞれへのアクセスに優れ、より地域に密着した配達が可能になります。

また、他のプラネット(物流施設の名前)に迅速に商品供給できることなどが用地取得の決め手となったそうです。

「必要な時に」「必要なモノを」「必要なだけ」というトラスコ中山のトップスローガンへ前進しています。

ちなみに「プラネット」という物流センターの名前は、惑星の軌道のような配送ルートを全国に構築していることが理由。ロマンチックですね。

(公式ホームページより)

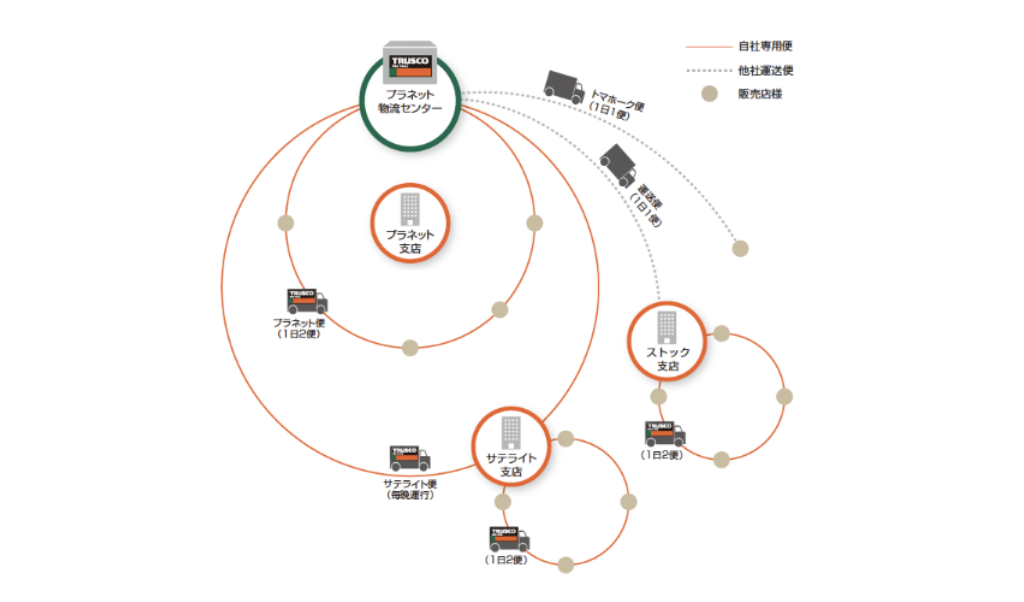

プラネット物流センターに通常30万アイテムもの在庫をそろえ、そこから片道1時間以内にあるプラネット支店が注文を受け、物流センターから直接配達(「プラネット物流システム」)します。

物流センターから2〜3時間の場所にあるサテライト支店では基本となる商品を1万アイテムほど在庫として保有。

サテライト支店にない商品の注文があると、物流センターから毎晩出ているサテライト便(夜間配送)で支店に補充し、翌朝支店から発送するという流れ(「サテライト物流システム」)。

支店からの定期便で配達しにくい地域の場合、物流センターから1日1便、直接商品を配達する「トマホークサービス」も実施しています。名前がかっこいいですね。

トラスコ中山は、物流センターを17か所、在庫保有支店を31ヶ所、ストックセンターを5ヶ所展開しており、物流センターを中心に各販売店に(原則)1日2回配送を行う物流システムを構築しています。

このように独自の物流ネットワークを構築していることが、トラスコ中山にとっての大きな強みとなっています。

圧倒的な品揃えと商品力

トラスコ中山の物流ネットワークは、圧倒的な品揃えにもつながっています。

33万点以上の在庫アイテムを全国に保有しており、在庫ヒット率は89.5%。

在庫ヒット率とは、全受注のうち在庫から直接お客さんに配送できている割合のことで、これが高いほど、受注から配達までの時間を短縮できていることになります。

これを実現するために、高度な在庫管理システムも導入しています。それが「AUTO STORE(オートストア)」です。(2018年3月稼働開始)

オートストアは自動倉庫型のピッキングシステムで、通路や天井の空間を保管スペースに変えることで、倉庫の収納量を通常の二倍にまで増やします。

格子状のグリッドにコンテナを積み上げ、ロボットが必要なコンテナを釣り上げて引っ張り出してくれます。

出荷頻度の高い商品は上段へ、低いものは下段に収納することで、ピッキングを全体として高速化する機能もあります。

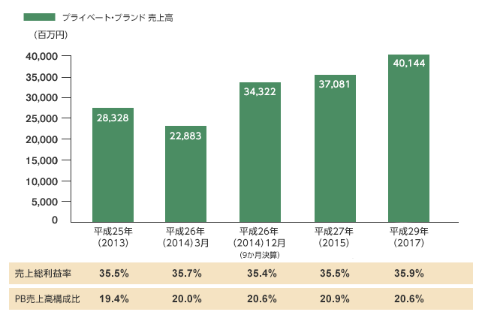

また、自社で製造するプライベートブランド商品の存在も重要です。

一工夫されたユニークな商品を企画し、年間で401億円、全体売上の20%程度はプライベートブランド商品となっています。

ポイントは利益率の高さで、ナショナル・ブランド(一般製品)の2倍の利益率を実現。

粗利率(売上総利益率)35%というのは、仕入と販売のマージンで稼ぐだけの卸売ではまず不可能な水準であり、グループ全体の収益性を支えています。

無借金経営をやめてまで目指すものとは?

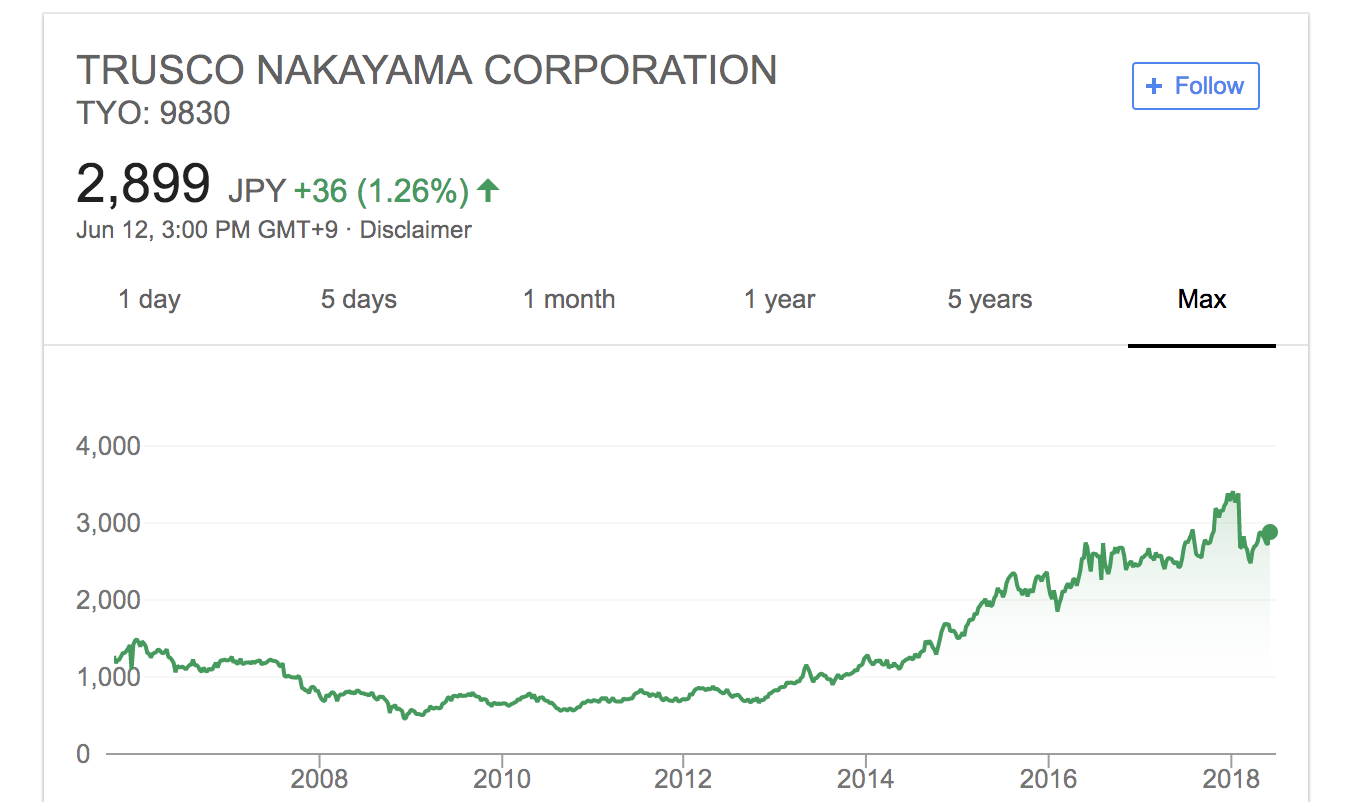

株価の推移をみると、やはりこれだけの優良企業ですから株価は右肩上がりです。

直近の時価総額は1913億円。現預金104億円、借入100億円を考慮すると、市場からの評価額は1910億円ほどとなります。

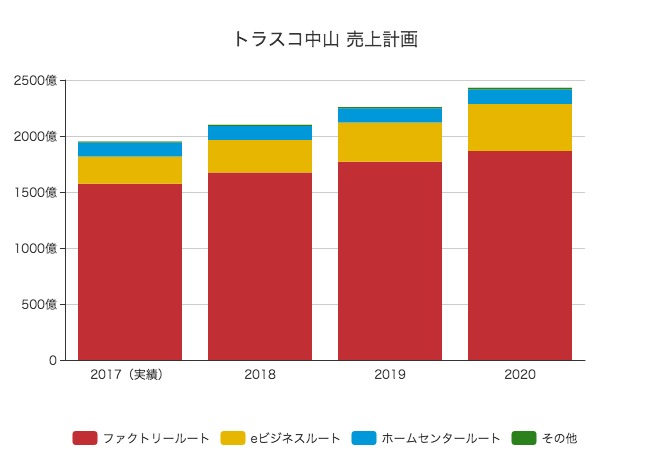

最後に、トラスコ中山の事業計画について見てみます。

2020年の売上目標は2430億円。現在よりも25%大きい規模です。

ファクトリールートは1865億円(現在+18.4%)と着実に成長させ、eビジネスルートで420億円(現在+72%)と大きな成長を目指しています。

毎年、7〜10%ずつの売上成長を目指すということで、これまで通り伸ばしていく形。無理しようという気負いは感じません。

トラスコ中山の歴史をひもといてみると、やはり「プライベートブランドの成功」がかなり大きかったのではないかと思います。

それによって競合他社にはできない収益性を実現し、そこで得たキャッシュフローを物流設備に投資し、他社には真似できない物流ネットワークを構築。

そのことが、「スパナ一本から無料で配送」というサービスの質の高さを可能にし、さらに競争優位性を高めるという良循環です。

ただ、そんなトラスコ中山でも時代の変化に対応するため、100億円借りてでも物流ネットワークへの投資を加速したというのは興味深いところ。

背景としては「人手不足への対応」が一番の理由とされています。

少ない人員でもサービスを継続するための設備投資ということになります。

どんなにいい会社でも、働く人がいなければ回り続けることはできません。近頃「人手不足倒産」という言葉もよく聞きます。

同じMRO領域では小売の『MonotaRO』が急成長を続けている中で、彼らがどう変化していくのか、チェックしていく必要がありそうです。

アプリでもっと便利に

© 2016-2025 Strainer