半分近くが光通信への売上!多言語コールセンターで訪日旅行客需要の取込みを図る「インバウンドテック」

今回は、新規上場が発表された「インバウンドテック」についてまとめてみたいと思います。

2009年に(株)a2mediaにて、コールセンター事業を開始したことが始まり。

2015年に分社化によって「ブレインプレス(株)」を設立。

2017年9月には「インバウンドテック」に社名を変更。

代表の東間 大(とうま だい)氏は1967年生まれ。

1990年に長谷工コーポレーションに入社したのち、2000年にはジェイサイドドットコム、2001年にはシープロドで働いたのち、イージーユーズ(2002年1月)、イーオーエル(2002年6月)では取締役に。

ウィリオ(2004年5月)では代表取締役を務めましたが、2006年10月にエーツーメディア(現・a2media)と合併し、同社の専務取締役となります。

2015年にブレインプレスが設立された際には取締役になったのち、2017年9月に代表取締役になっています。

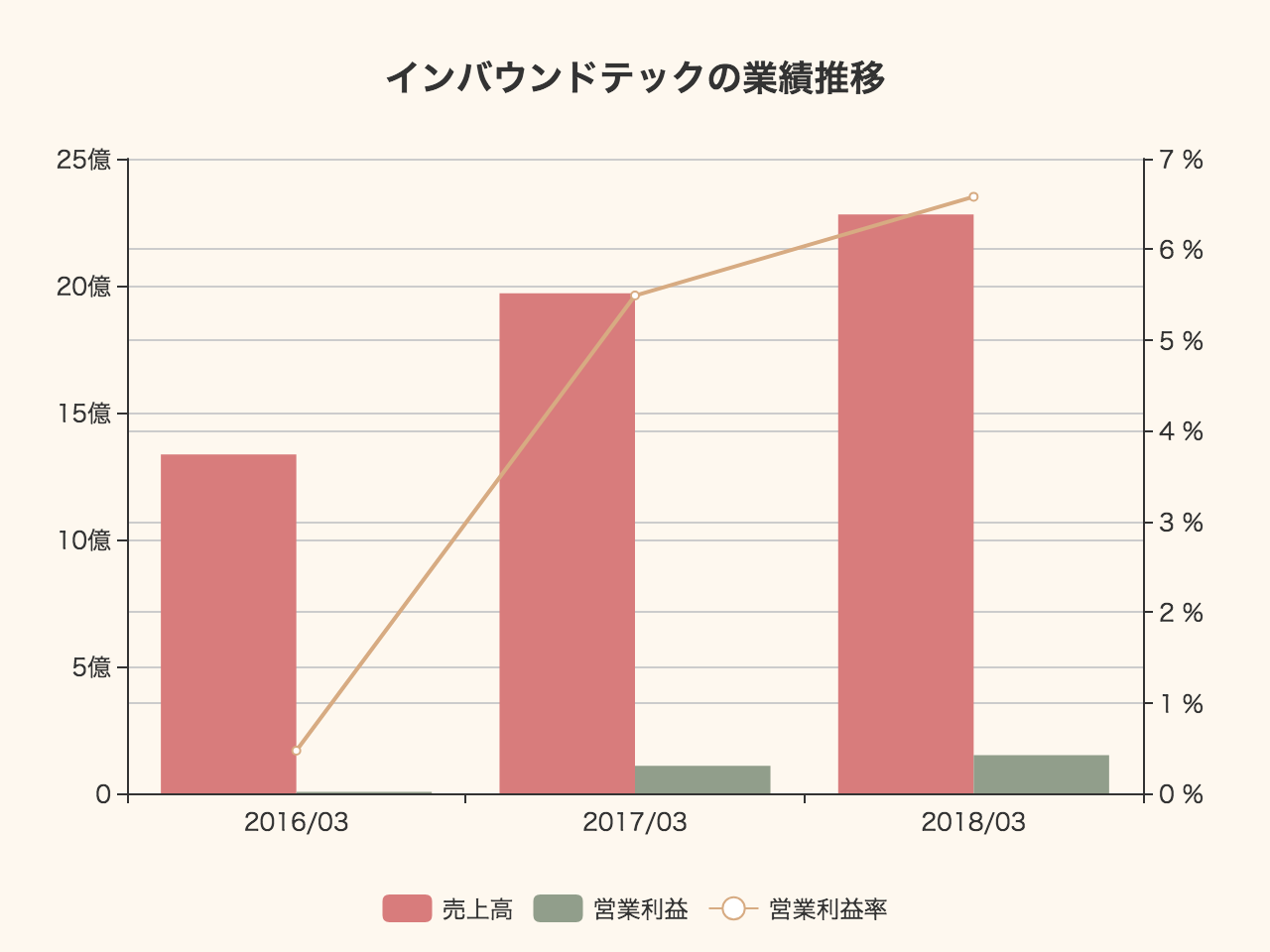

設立から3年間の業績推移を見てみましょう。

2018年3月期の売上高は22億8072万円、営業利益1億5016万円に達しています。

今回のエントリでは、社名からして市場の期待を集めそうな「インバウンドテック」が、どのような事業を展開しているのかについてまとめてみたいと思います。

インバウンドテックが展開する事業

インバウンドテックが展開する事業は、「マルチリンガルCRM事業」と「セールスアウトソーシング事業」の二つに分けられます。

① マルチリンガルCRM事業

マルチリンガルCRM事業では、クライアントの顧客(消費者)向けに展開するサポート業務を受託し、インバウンドテックのコンタクトセンターで問い合わせを受けるというもの。

要するに、「受託型カスタマーサポート」ということですね。

「24時間365日体制で稼働していること」「日本語を含めた12ヶ国語(日本語、英語、中国語、韓国語、ポルトガル語、スペイン語、タイ語、ベトナム語、ロシア語、フランス語、タガログ語、ネパール語)に対応していること」が大きな特徴。

問い合わせには音声通話以外に、タブレットを利用した映像通信、ウェブサイト、メール、SNSなど多くのフォーマットに対応しており、幅広い活用ができます。

また、小規模オフィス・店舗向けに1分150円(最小利用限度額3,000円/月)から利用できる「エコノミー通訳®」も提供。

2017年には訪日外国人(インバウンド)旅行者の数が2,800万人を超え、2020年の東京五輪の開催に向けてさらなる増加が予想され、今後の拡大が期待される事業です。

② セールスアウトソーシング事業

もう一つは、クライアント向けに営業代行を行うセールスアウトソーシング事業です。

一般的なセールスアウトソーシングでは成果報酬型のケースが多いですが、インバウンドテックはオペレーターの稼働人数が売上となるような契約方針となっています。

この形式の利点として、「収益構造が安定すること」、そして「過剰な販売勧誘を抑制できること」の二点を挙げています。

内容は、見込み顧客に対してアンケート調査などを含めた電話をかけるというもので、要するに電話営業です。

商材は、回線や通信商材の販売、電力会社切替、住宅ローンの借り換えなど、自分にもきた覚えのあるものとなっています。

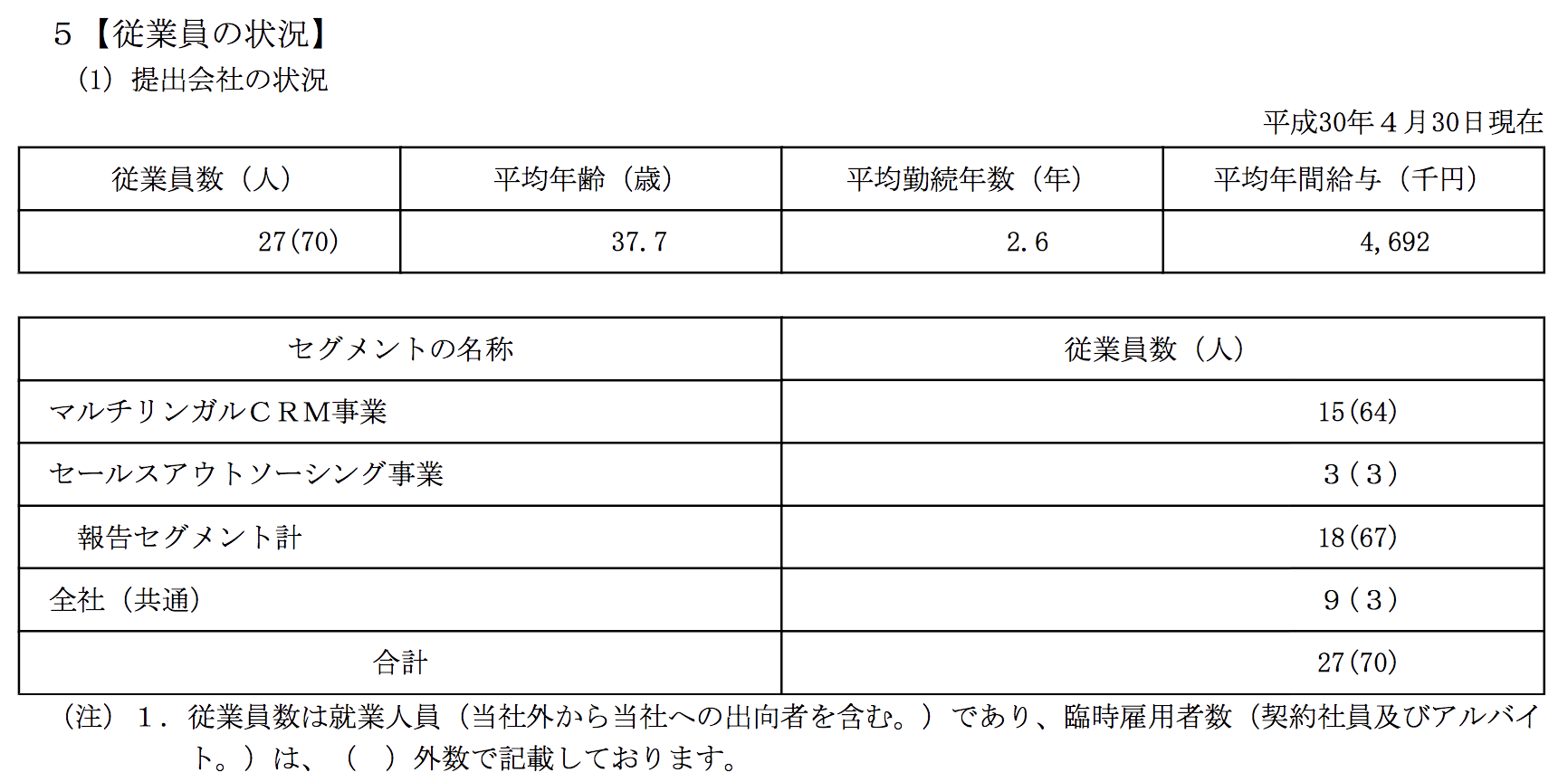

従業員数を見ると、マルチリンガルCRM事業には15名(臨時雇用者64名)とうなずける内容ですが、セールスアウトソーシング事業は3名(臨時雇用者3名)しかいません。

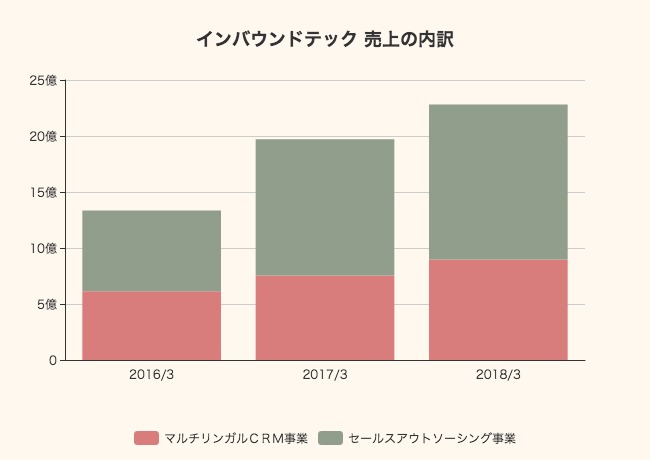

ところが、ここ3年の売上内訳を見ると、大きく伸びているのは「セールスアウトソーシング」の方です。

直近のセールスアウトソーシング事業の売上は13億8,278万円、マルチリンガルCRM事業は8億9,794万円の売上となっています。

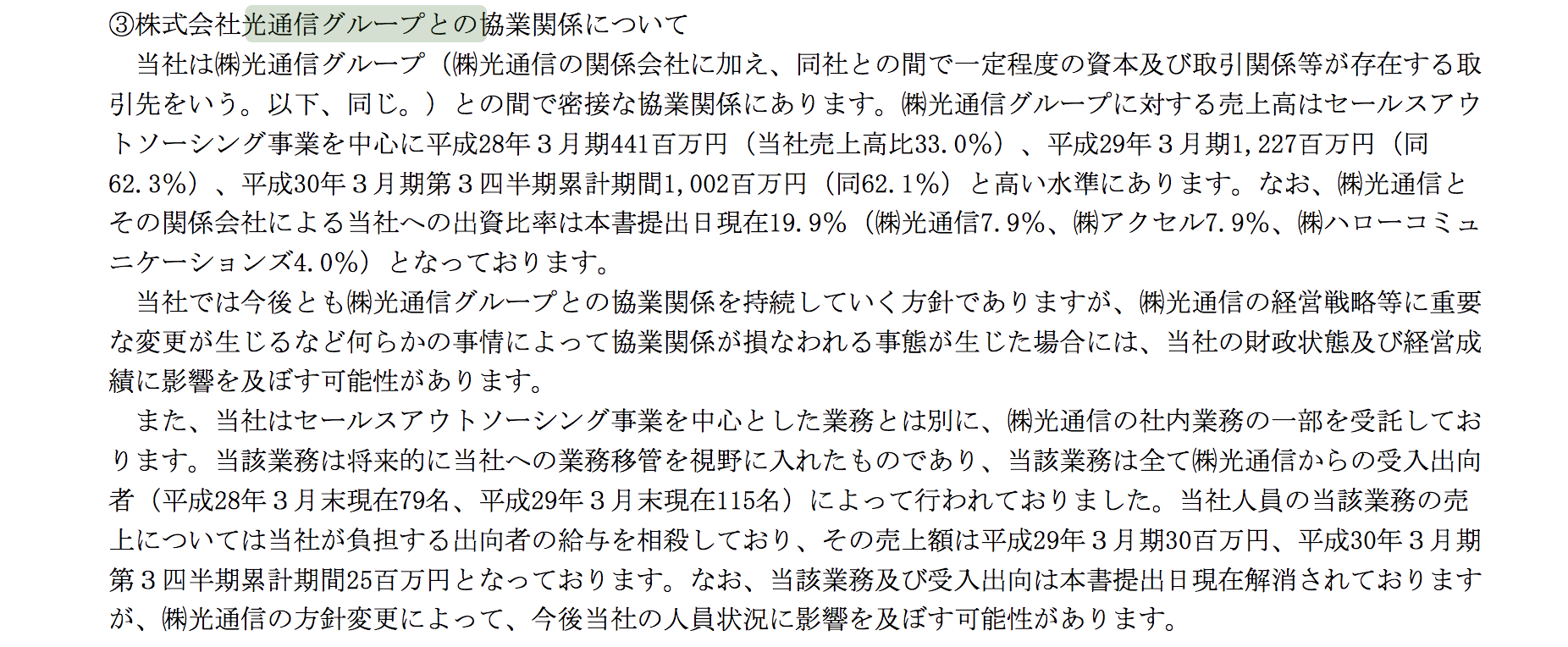

たった6名の電話営業でこれだけの売上をあげていたらすごいですが、実際にはオペレーターの育成、業務指導、コンプライアンス研修などが含まれているほか、光通信との協業が含まれています。

光通信からの受入出向者が2017年3月時点で115名いることから、実際のセールス活動はほとんどこれらの人員が行なっていたのかもしれません。

また、光通信に対する売上は3Q時点で10億円と大きく、セールスアウトソーシング事業の大半が光通信に対する売上となっています。

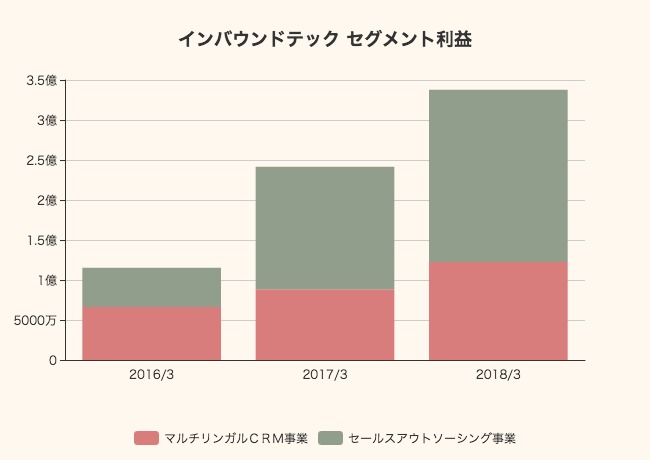

セグメント利益も見てみましょう。

利益の大半はセールスアウトソーシング事業が稼いでおり、2億1,552万円に達しています。

また、マルチリンガルCRM事業の利益も1億2,242万円と着実に成長しています。

インバウンドテックが、光通信に対する営業マネジメント代行で売上を伸ばしてきた一方、今後の方針としてはインバウンド向けのマルチリンガルCRM事業で売っていきたいということが分かります。

財政状態

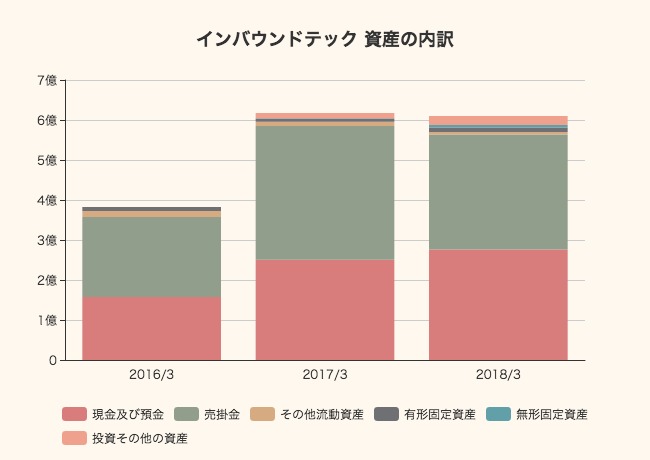

財政状態についてもチェックしておきましょう。

総資産は6億1,025万円ほどで、そのうち現預金は2億7,600万円。

売掛金が2億8,746万円とかなり大きくなっています。

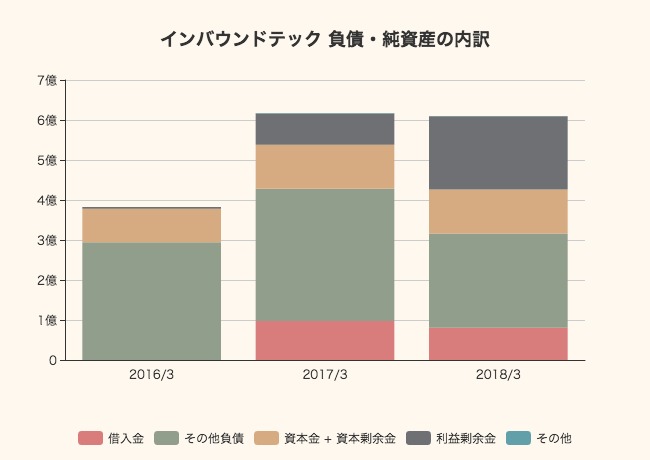

資産の源泉である負債と純資産について見てみます。

借入金が合わせて8057万円ほど。

資本金と資本剰余金の合計は1.1億円、利益剰余金は1億8,315万円に達しています。

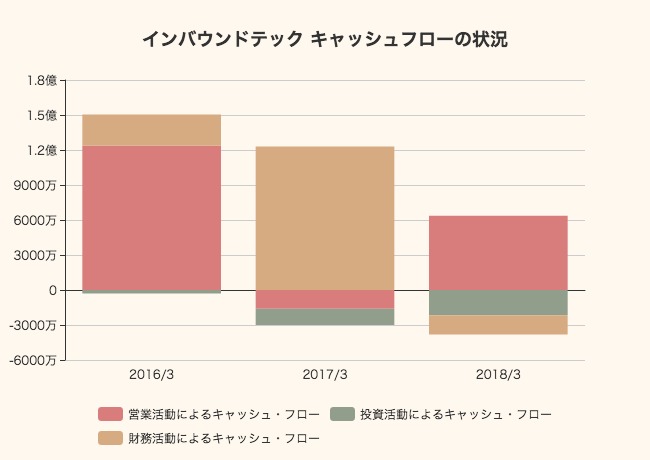

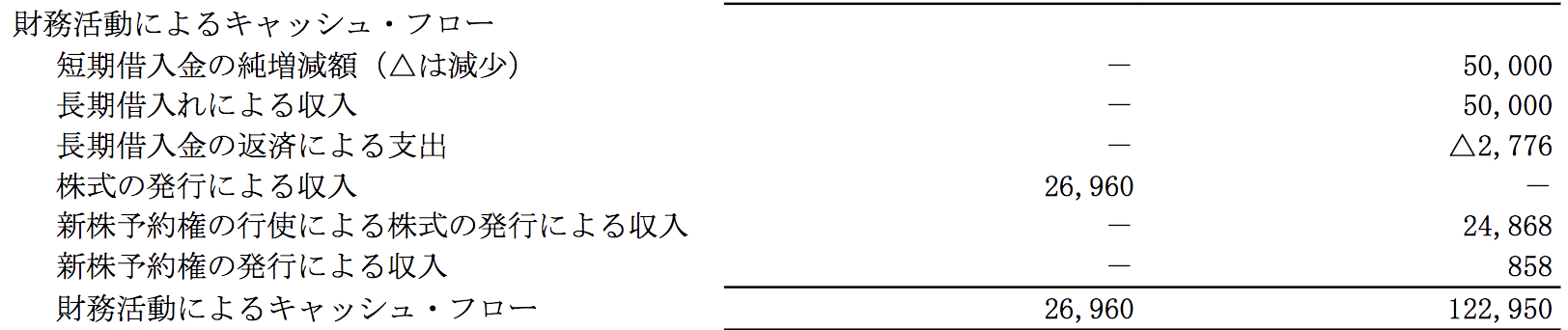

キャッシュフローについても確認してみます。

営業キャッシュフローは前年にはマイナスになっていますが、直近では6370万円のプラス。

投資キャッシュフローは限定的ですが、過去2年(2016/3, 2017/3)で株式と借入による資金調達を行なっています。

(左から2016/3期、2017/3期)

今後の展望について

現時点では、社名と関連する「マルチリンガルCRM事業」よりも「セールスアウトソーシング事業」の売上の方が大きいインバウンドテックですが、今後はどのような方向性を目指しているのでしょうか。

マルチリンガルCRM事業については、やはり今後のインバウンド旅行者の増加が大きな事業機会として期待されます。

観光庁「明日の日本を支える観光ビジョン」によると、インバウンド旅行者数は、2017年の2,800万人から、2020年には4,000万人、2030年には6,000万人を”目指す”としています。

あくまでも政府目標ではありますが、前述したように少なくとも東京五輪まである程度の増加が期待できるのはほとんど間違いがありません。

また、セールスアウトソーシング事業についてもクライアント企業との協業関係を強めながら拡大を目指すとのこと。

実際には、光通信との関係性がどのように変化するか、という点に着目することになりそう。

光通信グループからインバウンドテックへの出資比率は19.9%(光通信7.9%、アクセル7.9%、ハローコミュニケーションズ4.0%)とのこと。

資本関係として小さいとは言えないため、この部分がゆらぐことはそうなさそうですが、逆に言えばほとんど親会社みたいなところからの売上が半分近くを占めている状況は魅力的とは言えません。

そうなると、やはり社名にも代表される「マルチリンガルCRM事業」が今後、どこまで伸びるかというのがもっとも重要なポイントと言えます。

アプリでもっと便利に

© 2016-2025 Strainer