カカクコムの今後の成長事業は何か

2016年3月期分なので情報は少し古いが、カカクコムの事業を復習するために同社の決算報告をまとめてみた。割といい感じの学びが得られたと思う。

全体の状況

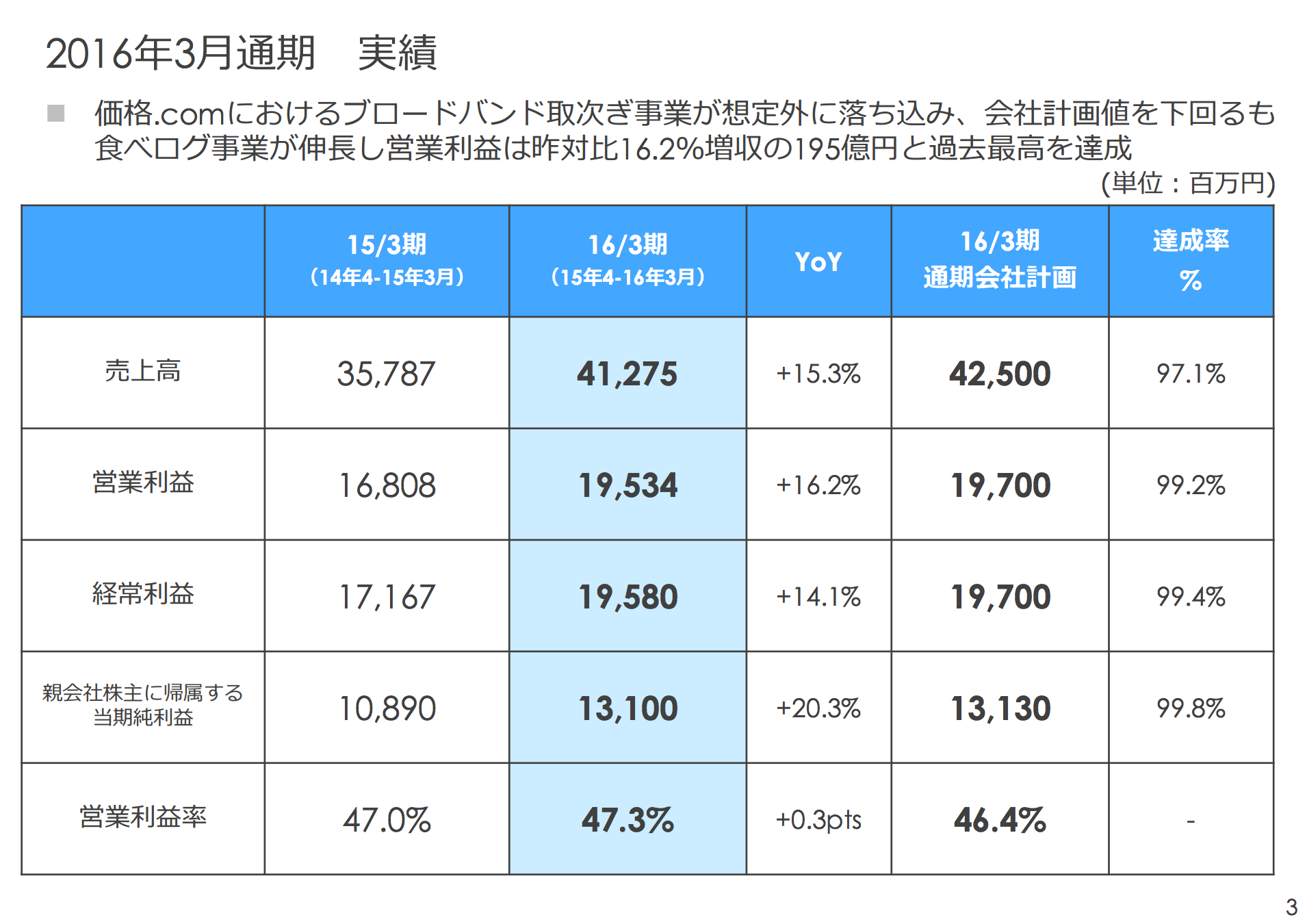

まずは全体の業績から。売上高は412億円、営業利益195億円。どちらも前年比15%強の伸び。営業利益率は47.3%と極めて高い。

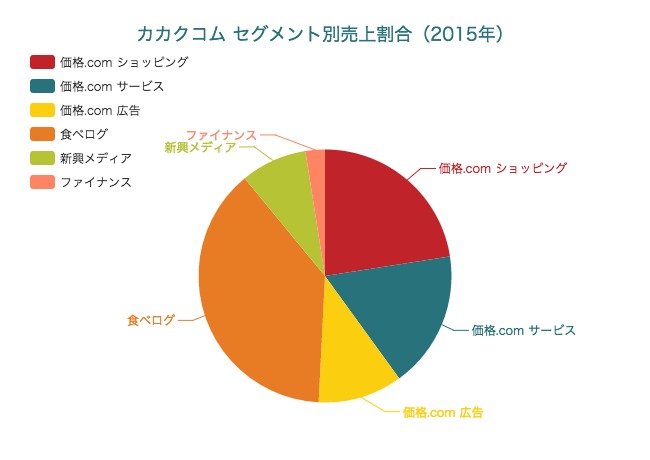

続いて売上構成の推移。価格.comが全体売上の51%程度、食べログが37%を占めている。ここで一つ気がついたことがあって、価格.comのセグメント売上は2013年4Q以来あまり成長していないように見える。

上のスライドはコストの内訳。広告宣伝費、人件費などに続いて目立つのが「手数料」。注記されているようにこれは各種支払手数料と広告代理店手数料の合計とのこと。コンテンツ自体にかかるコストもあるのかな。まあこれはよし。

次に、価格.comと食べログについてもう少し見てみる。

価格.com事業

価格.comのMAUは5000万人程度と、人口の半分近くが使ってることになる。本当かな。規模がかなり大きいというのはわかるけど。

価格.comの収益源は「ショッピング」「サービス」「広告」の3つに分かれる。

右下のグラフでは東南アジア向けの展開ブランドであるPricepriceというメディアのポテンシャルをアピールしているが、まだまだ割合としては小さい。

次に、「ショッピング」「サービス」「広告」それぞれの事業状況を見てみる。

ショッピング事業は「価格を比較する」という意味では価格.comの基幹事業と言えるかもしれない。PC・家電・カメラなどを含む「耐久財」がこのセグメントの6割越え。確かに、「価格.com」と聞いてまず思い浮かぶのが家電製品などの価格比較だ。だけど、このジャンルの売上はほぼ横ばいだ。2015年は年間で92億9600万円の売上。

続いてサービス事業。こちらはクレジットカードや住宅ローンなどの比較。ブロードバンド取次などもこれに含まれるようだ。年間で72億1800万円ほどの売上。

最後に広告事業。ショッピング事業もサービス事業も広告(送客)みたいなもんだという気がするけど。年間で44億4900万円の売上。これは結構伸びてるように見えるな。

次に、食べログ事業。

食べログ事業

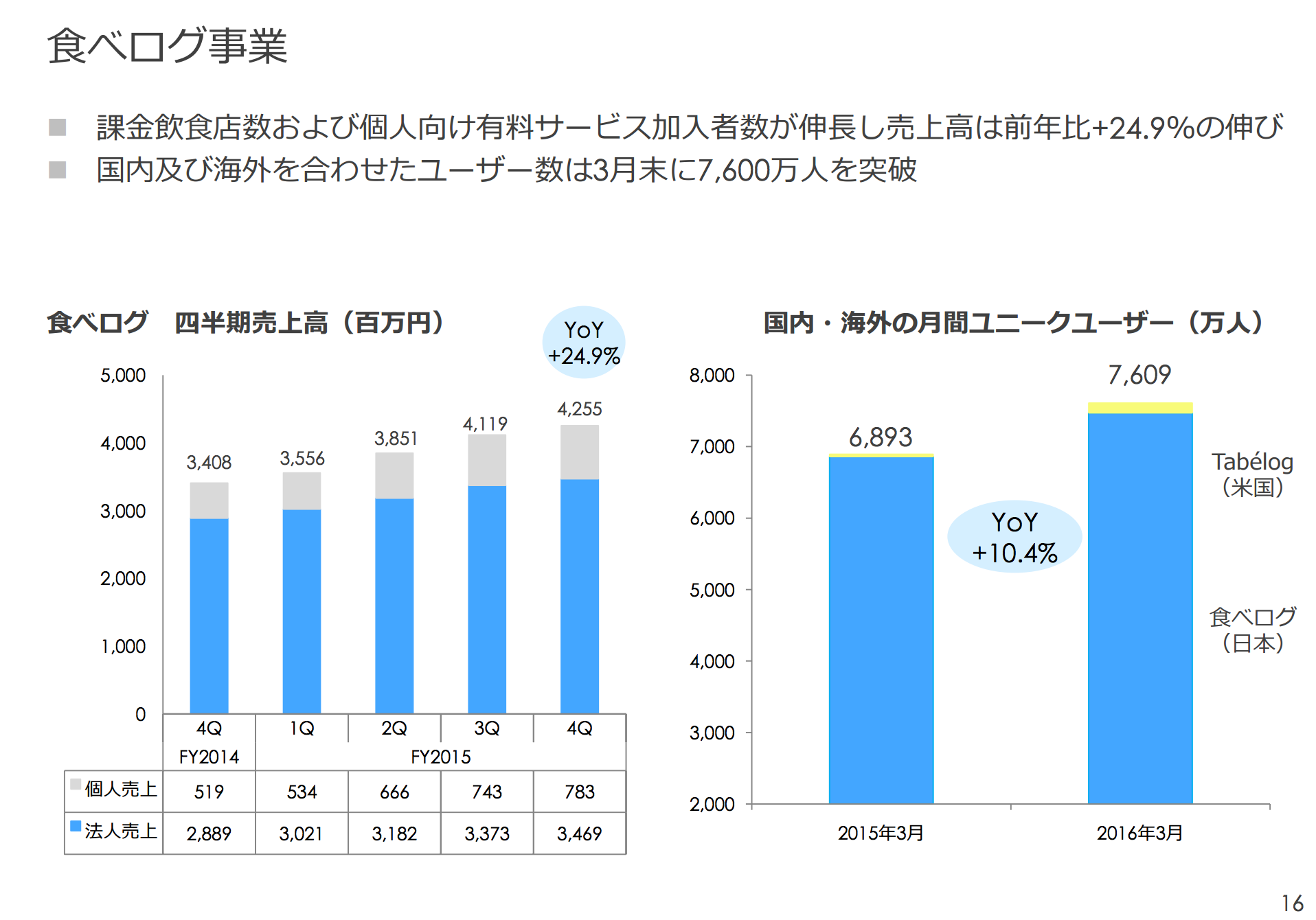

食べログは四半期推移で見ても右肩上がりに売上が伸びている。YoYで25%近くの成長というのは十分大きな成長と言える。そのうち、法人向けの売上が年間130億4500万円、個人向けの売上が27億2600万円。

MAUは驚異の7000万人超え。まあ確かに、インターネットを使う大人であればほとんどの人が食べログを月に一回は使う気がする。

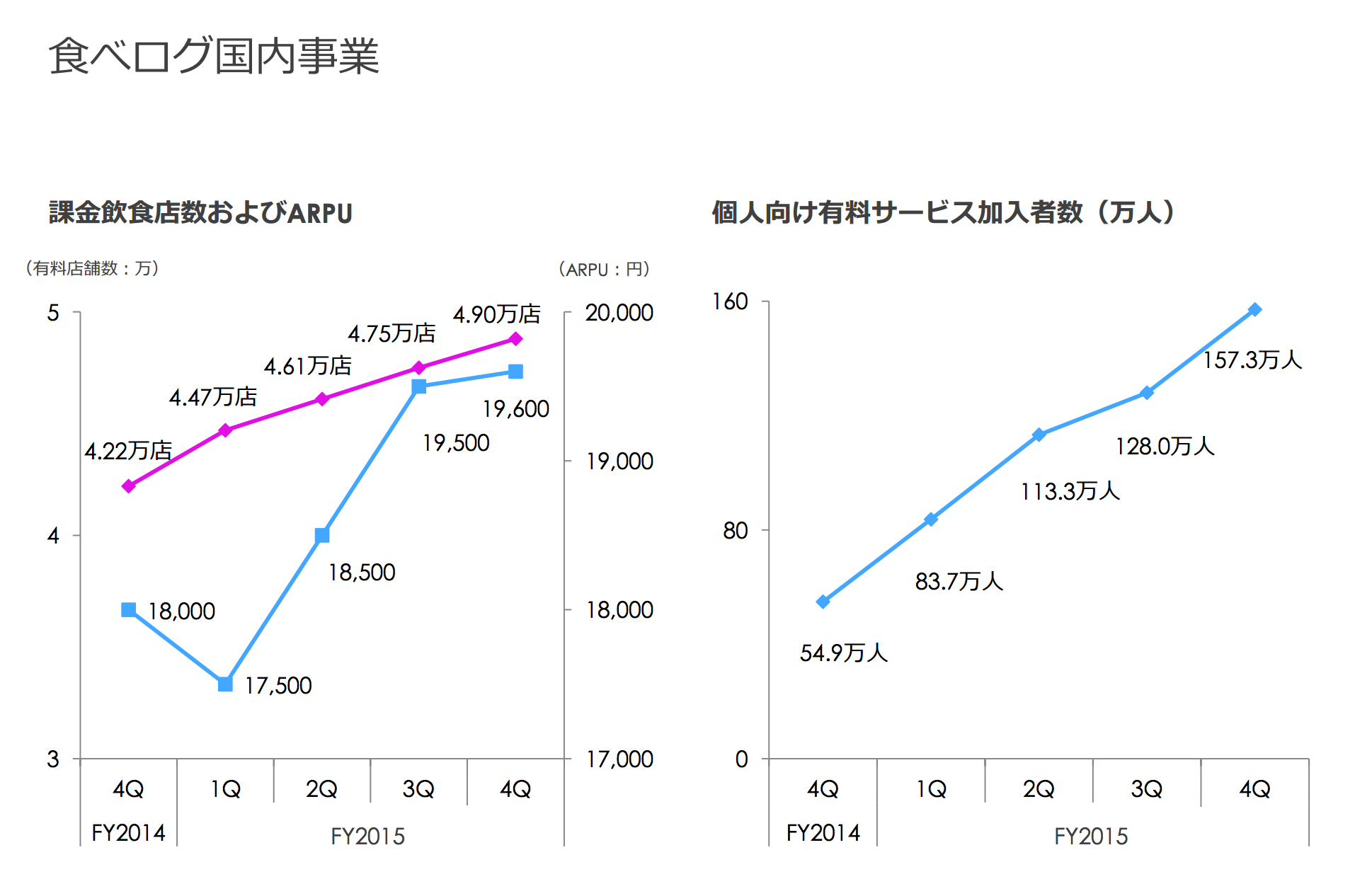

上のスライドはかなり面白い。課金飲食店数、個人有料ユーザー数ともにかなりの勢いで伸びている。飲食店への課金については叩かれたりもしてたけど、1店舗あたりの四半期売上が2万円近く、というのはかなり高い収益水準だと思う。

個人向け有料サービスに関しても、157万人が月額でお金を払っているというのはかなりすごい。

まとめと考察

カカクコムの中核事業は「価格.com(売上比率52.2%)」「食べログ(同37%)」の2つ。

価格.comの収益源は「ショッピング(売上93億円)」「サービス(同72億円)」「広告(同44億円)」の3つ。価格.comの売上成長は鈍化気味(YoY5.9%)。国内のユーザー数はほとんど飽和している(MAU5000万人)と思われるし、ここからさらに急激な成長を期待するのは難しい。海外事業もまだまだ小さい。

一方、食べログはYoYで24.9%とかなりの成長率を維持している。主な収益源は「店舗課金(4.9万店:売上130億円)」「個人課金(157万人:売上27億円)」の2つ。

店舗課金は1店舗あたり2万円弱のARPU、有料会員は月額300円のようだ。合計するとおよそ157億円の売上。

個人の有料会員がここから5倍10倍と増えるかはかなり疑問だし、伸びたとしても一人300円なので、成長に与えるインパクトは法人向けに比べるとそれほど大きくはない。

以上をまとめると、今後のカカクコムの成長は食べログの店舗課金にかかっていると言えるのではないか。

日本の飲食店の数は67万店だそうで、ARPUの向上も含めまだまだ開拓の余地がありそうだ。

まあ、カカクコムの事業について理解するという目的は果たせた気がする。やっぱり書くことで理解する、みたいなところがあるな。

参考資料:2016年3月期決算説明資料

おまけ:売上割合グラフ

アプリでもっと便利に

© 2016-2025 Strainer