『MFクラウド』シリーズが前年比2倍以上!急成長を続けるマネーフォワードの1Q決算まとめ

昨日、2017年に上場したばかりのフィンテック企業「マネーフォワード」の2018/11期1Q決算が発表されました。

まずは、全体の業績を見てみます。

【マネーフォワード】平成30年11月期 第1四半期決算短信〔日本基準〕(連結) https://t.co/yCjEAMkfKB

— 決算短信bot (@tanshin_bot) 2018年4月16日

売上高9億500万円(前年比+77.5%)

営業利益-1億2300万円

営業利益率-13.59%

売上高は第1四半期だけで9億円を超えています。その一方、営業損失は1億2300万円まで縮小しています。

前年の営業利益率は-27.49%だったので、そこから比べると大きく縮小しています。

今回のエントリでは、マネーフォワードの決算説明資料を丁寧にチェックしていきたいと思います。

マネーフォワードの事業内容をおさらい

まずは、事業内容をおさらいします。

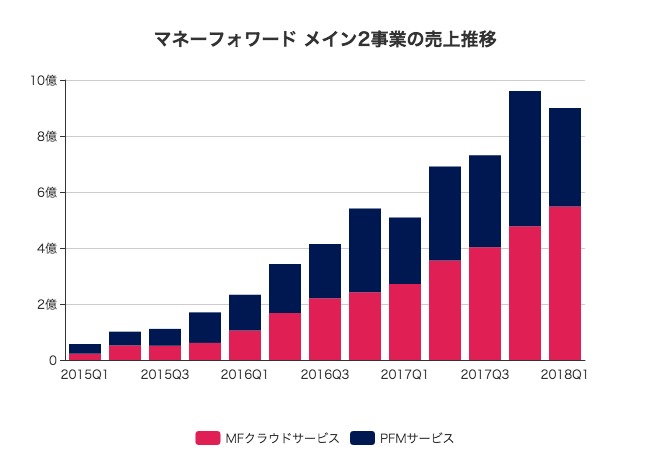

マネーフォワードには、PFMサービス(家計簿アプリ『マネーフォワード』)のほか、企業向けのSaaSとしてMFクラウドを展開しています。

この二つがメインの事業です。

① PFMサービス

アプリ『マネーフォワード』は、利用者数600万人を超えており、国内の家計簿アプリとしてナンバーワンのシェアを握っています。

② MFクラウド

一方の、SaaSプラットフォーム『MFクラウド』は、企業向けのバックオフィス(会計、請求書、給与支払いなど)をサポートしてくれるオンライン・ツール群です。

利用する人数に応じた月額課金モデルで、小さなベンチャーから大企業まで、あらゆるビジネスにバックオフィスの効率化を提供。

他にも新規事業などありますが、重要なのはこの二つです。

二つの事業の状況

それでは、二つの事業はどのような状況でしょうか。

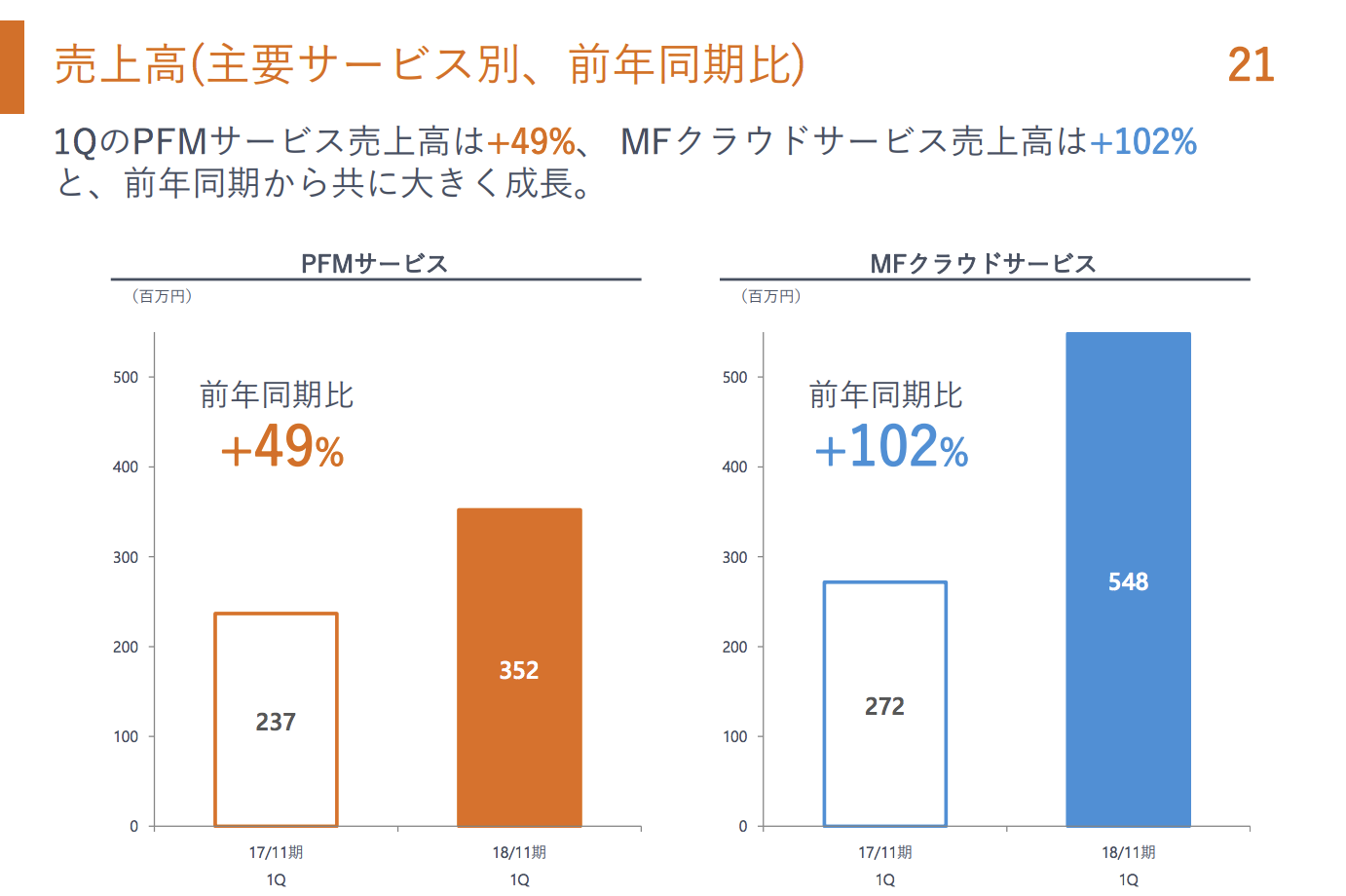

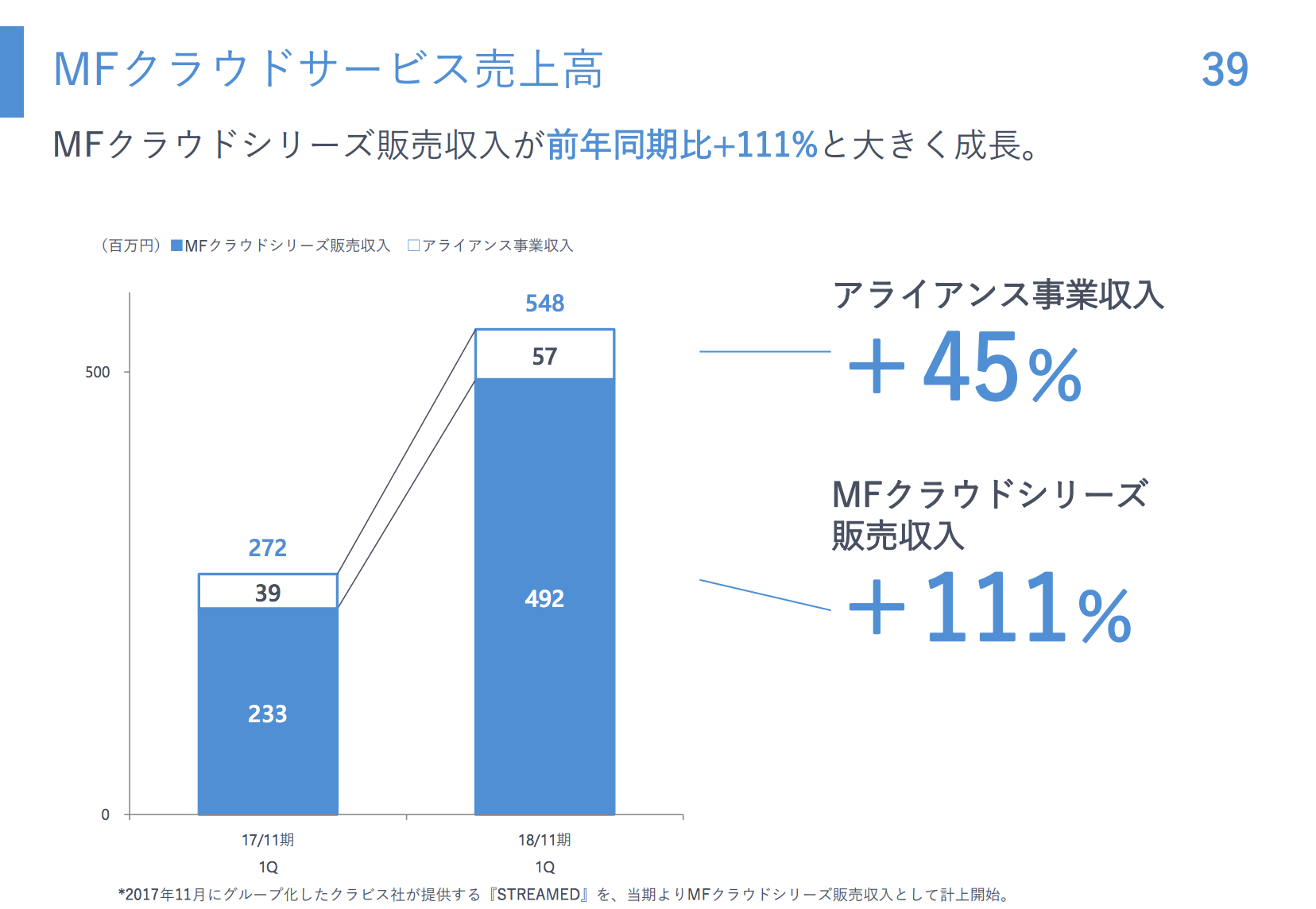

全体の売上9億円のうち、3.5億円がPFMサービス、5.5億円がMFクラウドによる売上となっています。

割合にして、およそ39%が個人向け、およそ61%が企業向けのサービスということになります。

前年まで、PFMサービスとMFクラウドの売上にはそれほど大きな差がなかったことを考えると、ここにきて明確な違いが生まれてきたなという印象。

PFMも前年から49%という超高成長ですが、MFクラウドがそれ以上に成長し、前年の2倍以上になっています。

多少の変動要因はあるものの、どちらの事業も月額課金を中心としたビジネスモデルであり、安定した高成長を実現しています。

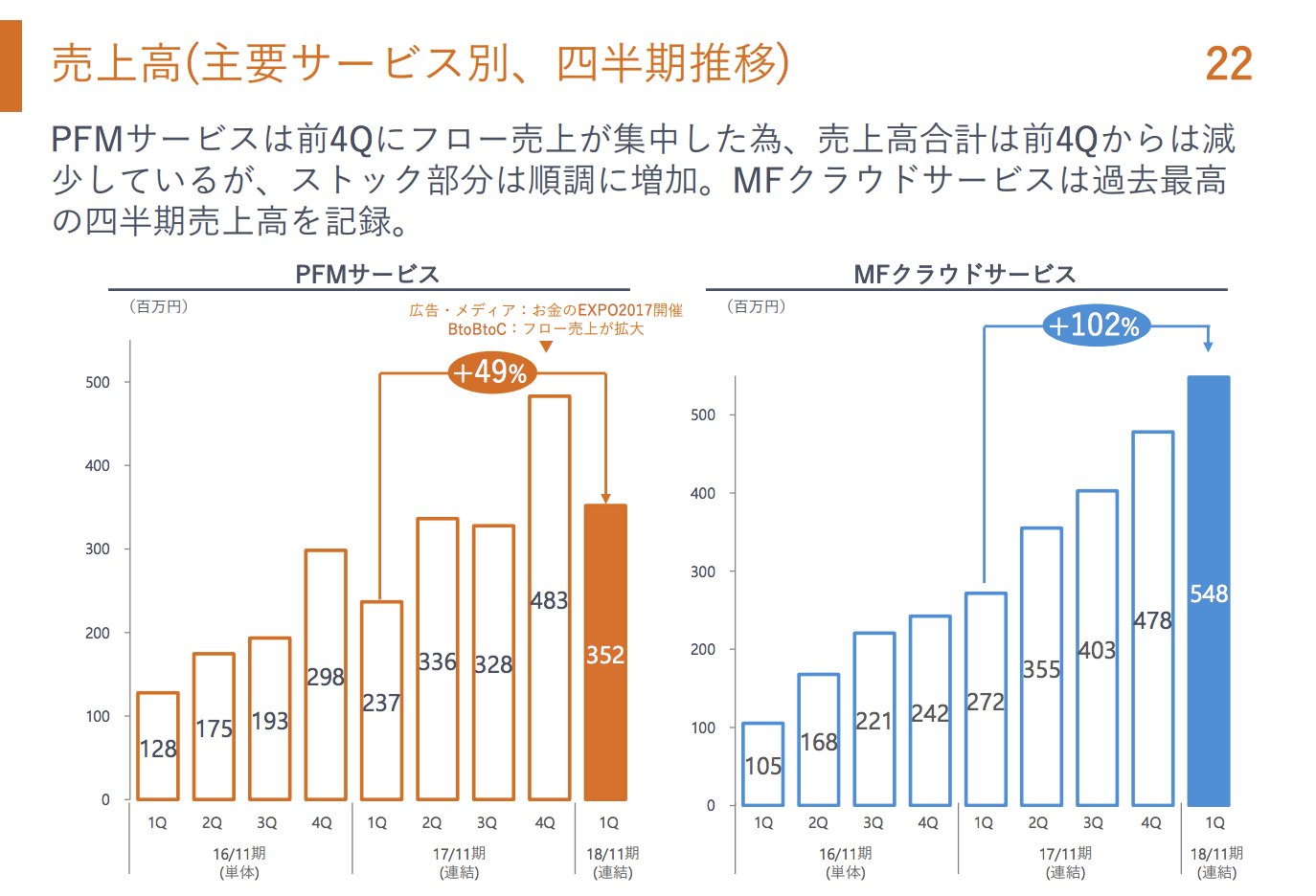

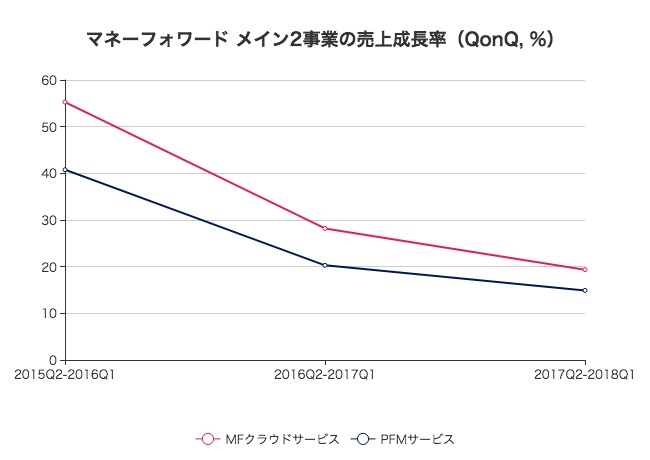

二つのグラフを、過去データと合わせて重ねてみます。

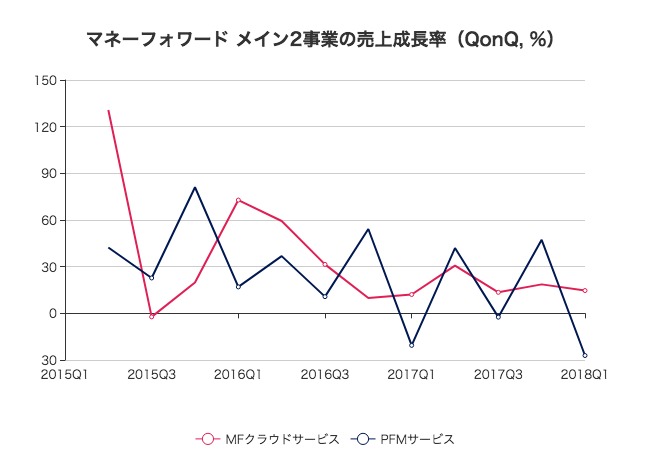

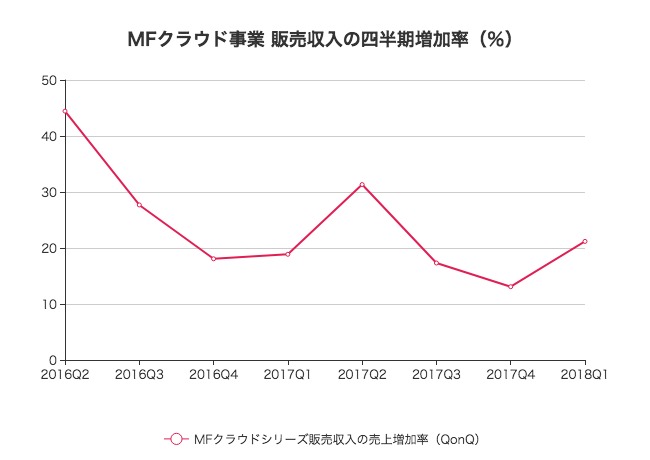

QonQ(四半期ごと)での成長率の推移です。

4Qにはイベントなどのフロー売上が発生するため、若干の変動はありますが、直近4四半期を平均すると、MFクラウドサービスが19.4%、PFMサービスが14.9%という成長率を続けています。

過去2年のデータから、4四半期ごとの平均成長率を出してみます。

全体の傾向としては少しずつ成長がマイルドになってきていることも分かります。

それでも、四半期ごとに15%成長すれば一年で75%成長することになるので、非常に高い成長率です。

PFMサービスの状況

続いて、二つのサービスそれぞれの説明を見ていきます。

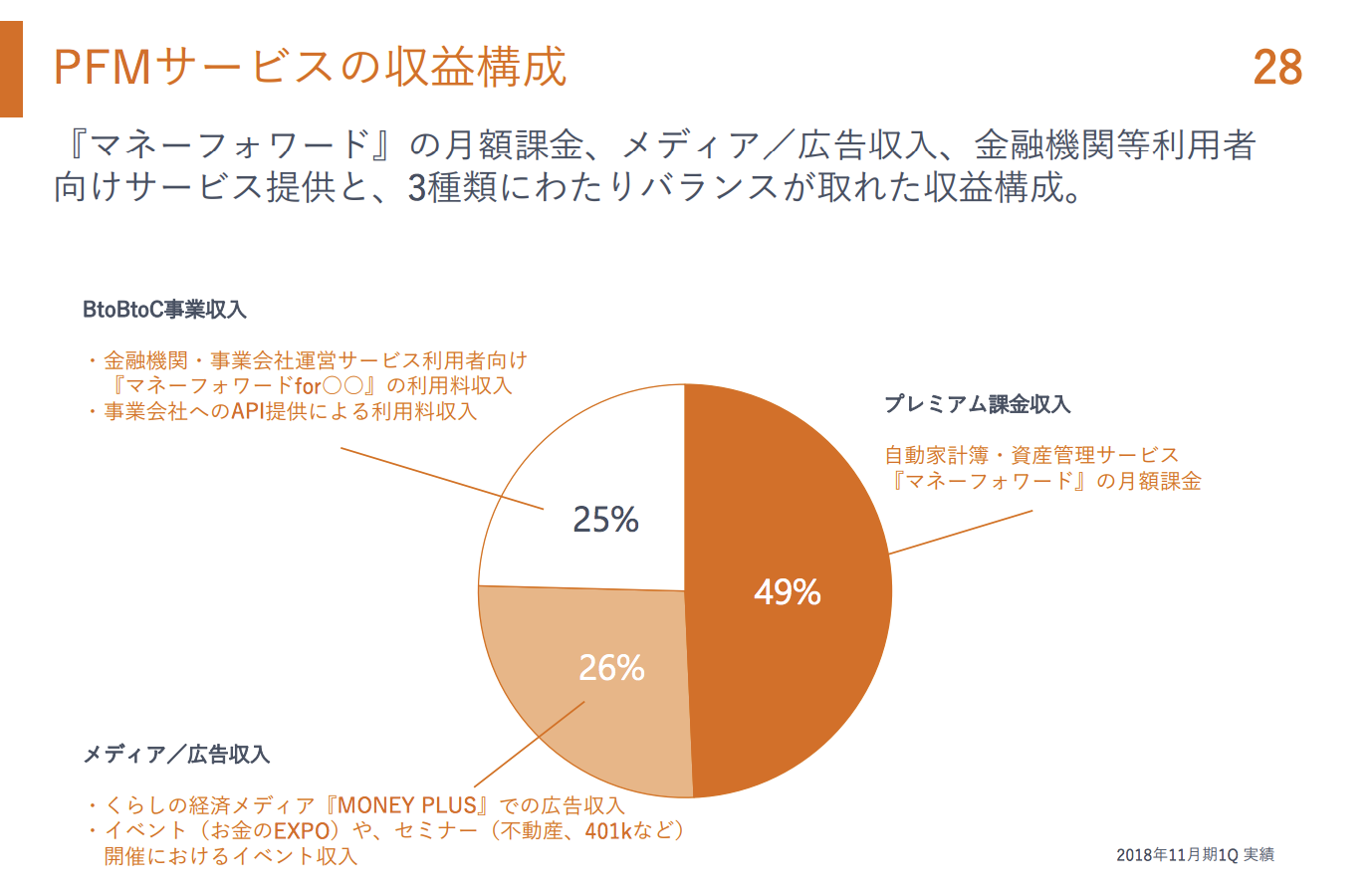

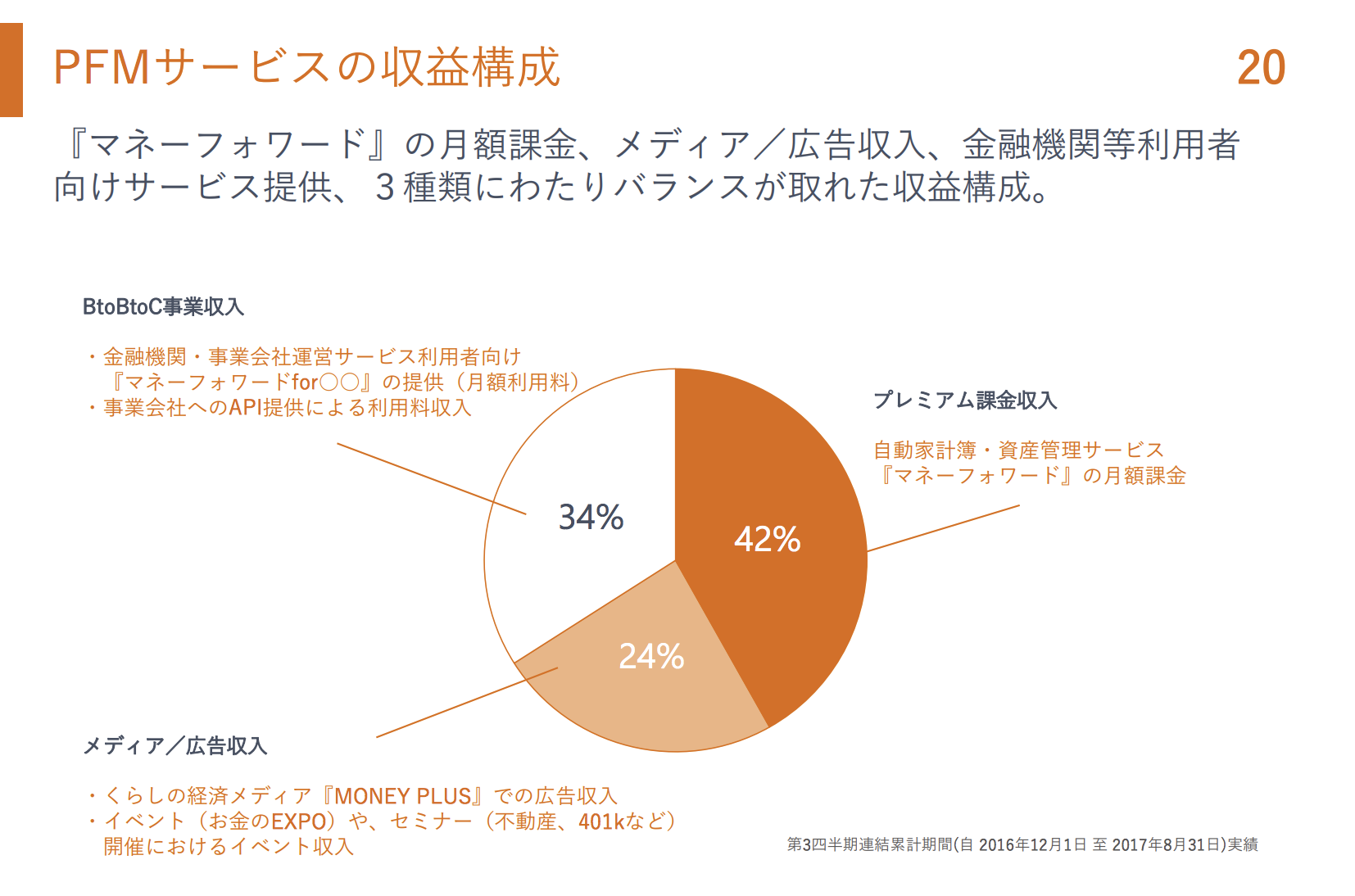

PFMサービスの収益構成は、49%とおよそ半分が月額課金による売上ですが、26%は広告・イベント収入、残り25%は金融機関向けのサービス収入となっています。

ちょうど半年前のデータと比べてみます。

前年の3Qの実績では、プレミアム課金の比率は42%ほどで、BtoBtoC事業の売上比率がもっと大きくなっていました。

この半年で、プレミアム課金の比率が大きく上昇したことがうかがえます。

前年同期と比べると、プレミアム課金とメディア・広告収入が大きく増大しています。

三つとも高成長ですが。

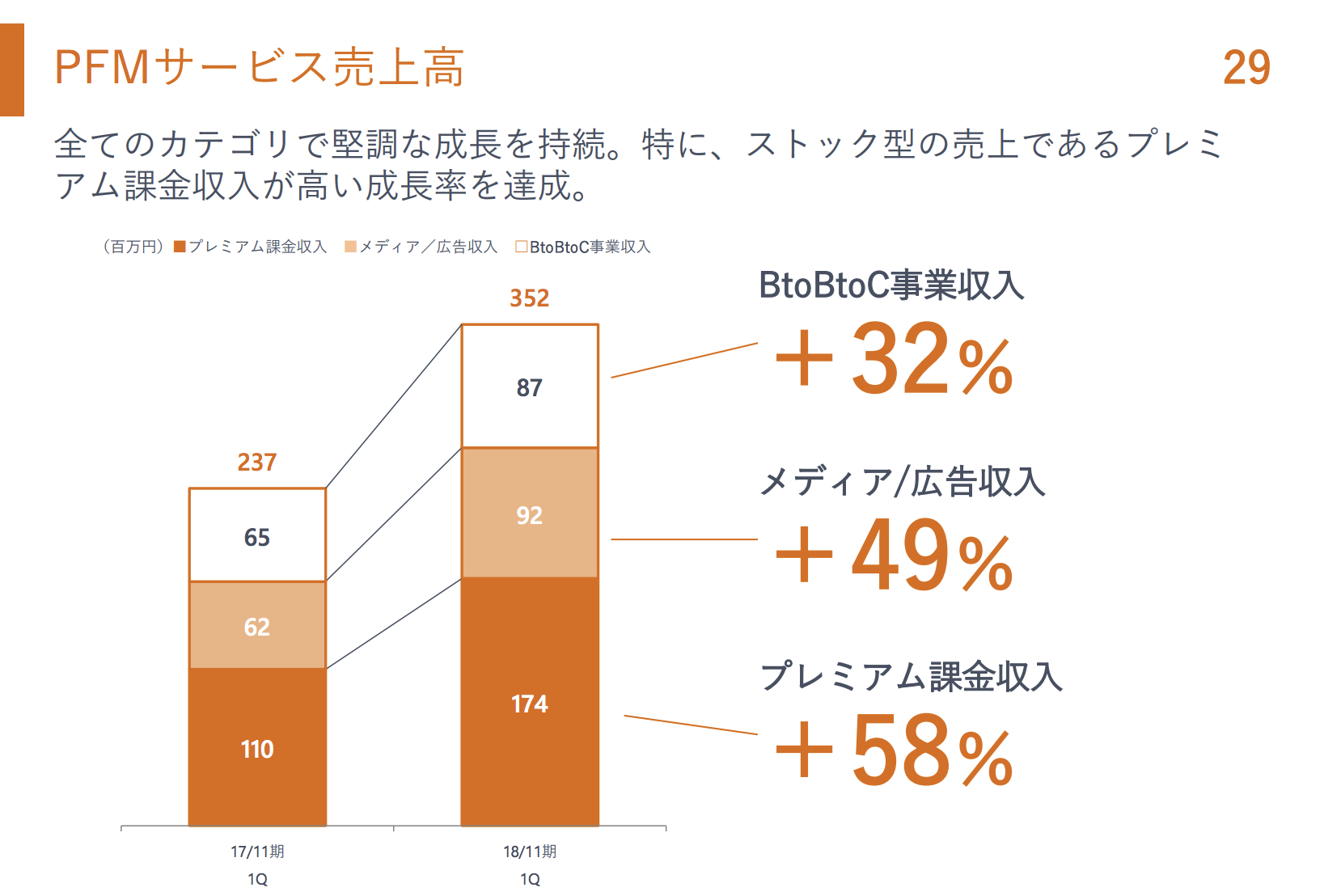

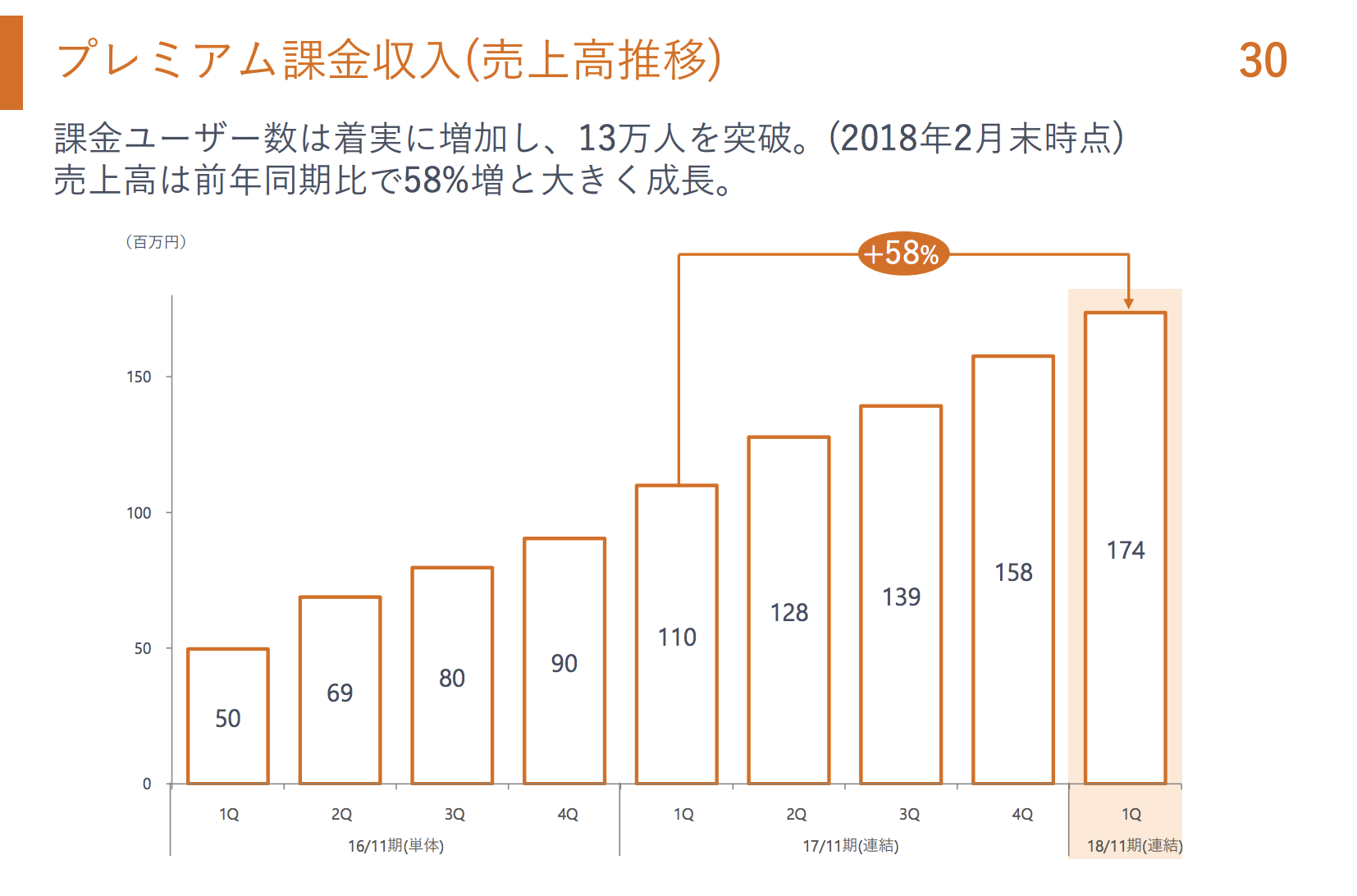

課金ユーザー数は13万人を突破し、売上は四半期だけで1億7400万円に達しています。

月平均でいうと6000万円ちょっとという水準。

『マネーフォワード』の強みは、数多くの外部サービスと連携していることです。

そして、連携しているサービスと相互送客することが、強力なマーケティング手段となっています。

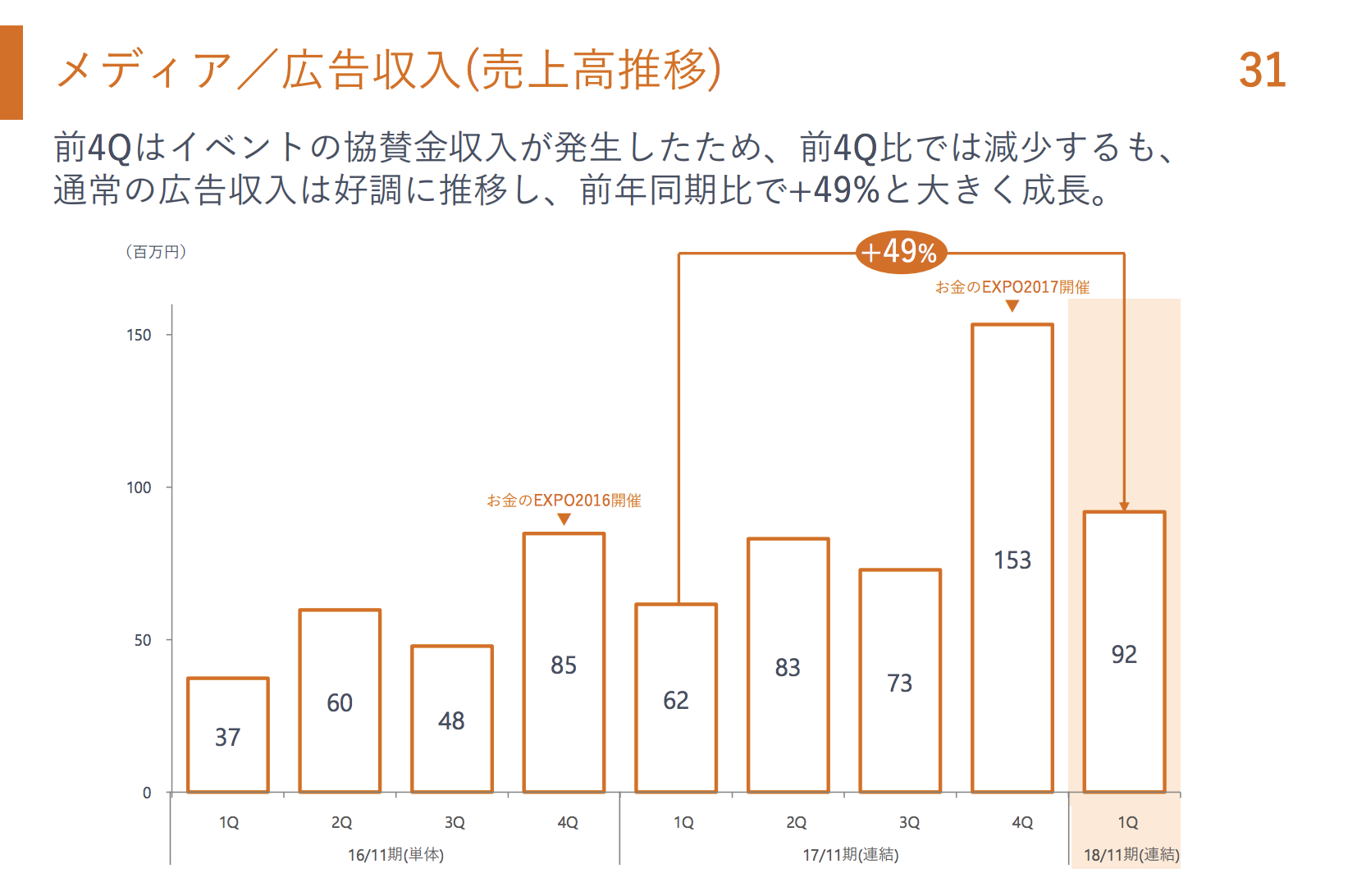

メディア・広告収入は、4Qに『お金のEXPO』の開催によりスポンサー収入が発生するため、3Q偏重の売上構成となっています。

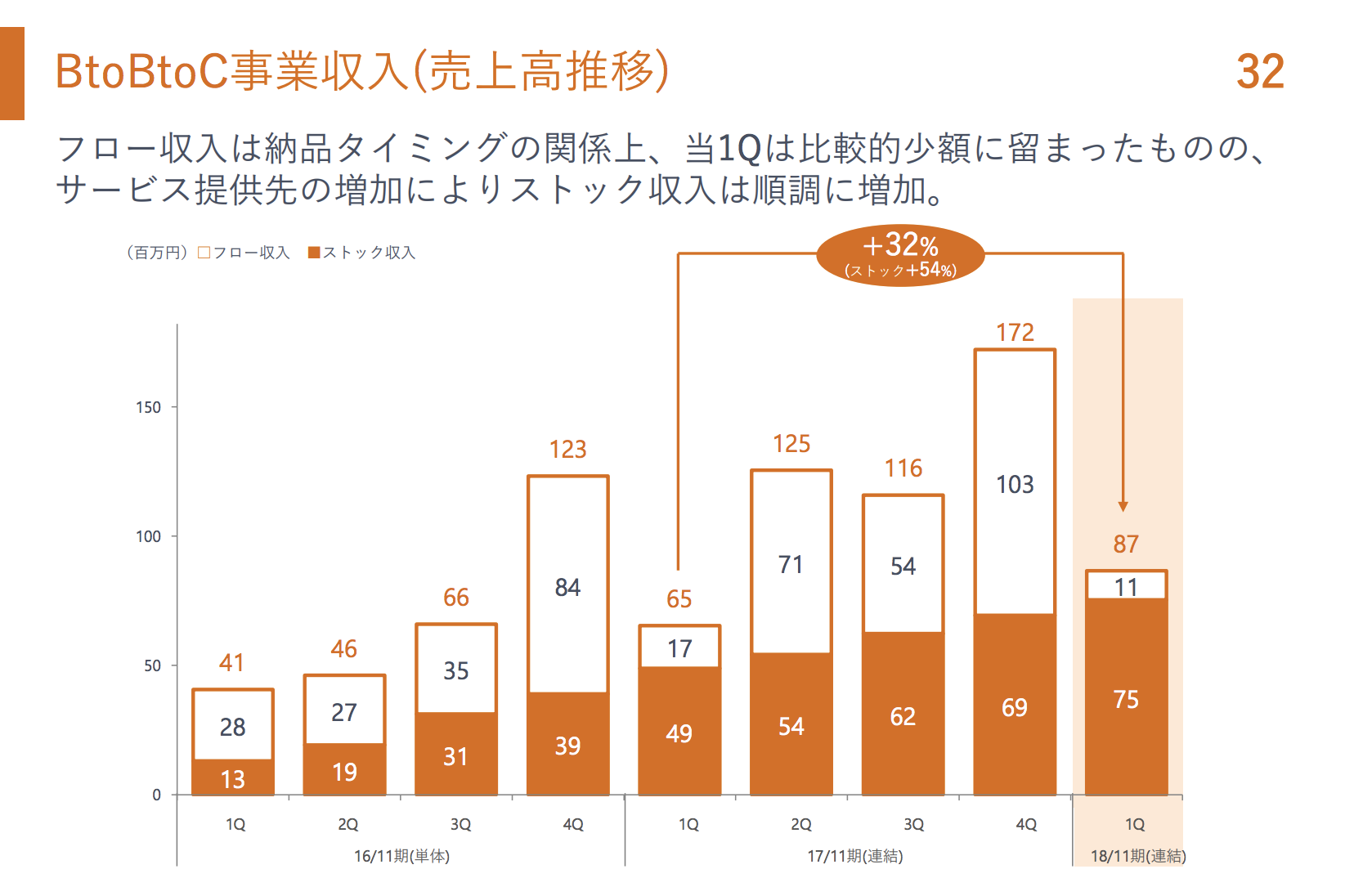

銀行などを経由して提供するBtoBtoC事業でも、フロー収入が4Qに大きく発生する傾向があり、今1Qの売上はかなり小さくなっています。

しかし、ストック収入は着実に積み上がり、全体としては増加傾向。

MFクラウド

続いて、マネーフォワードにとって最大事業となったMFクラウド事業。

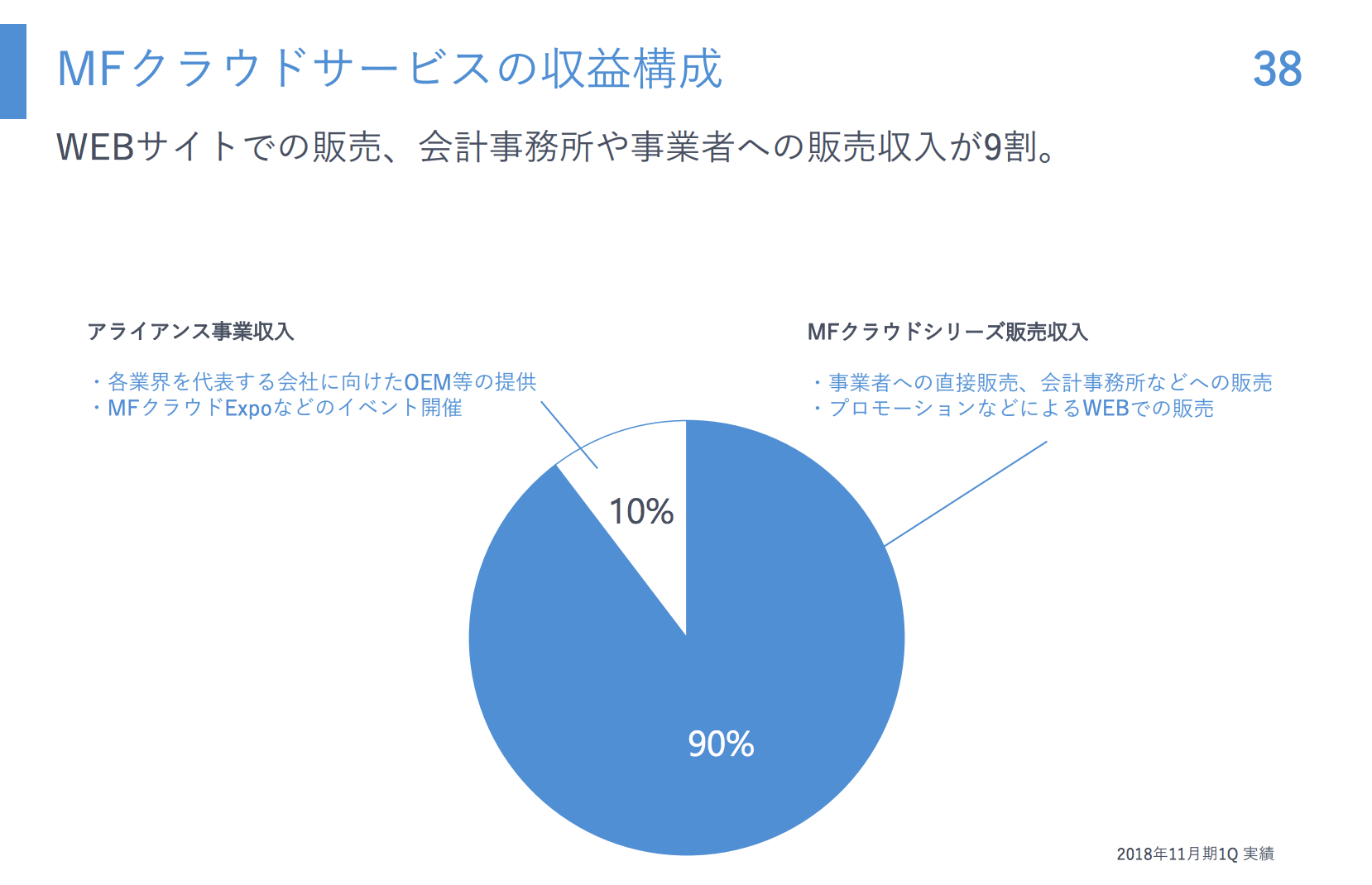

MFクラウド事業では、売上の90%がサービスの販売それ自体による収入です。基本的には月額定期課金サービス。

アライアンス事業の収入も45%伸びていますが、それ以上にMFクラウドシリーズ自体の販売収入が伸びています。

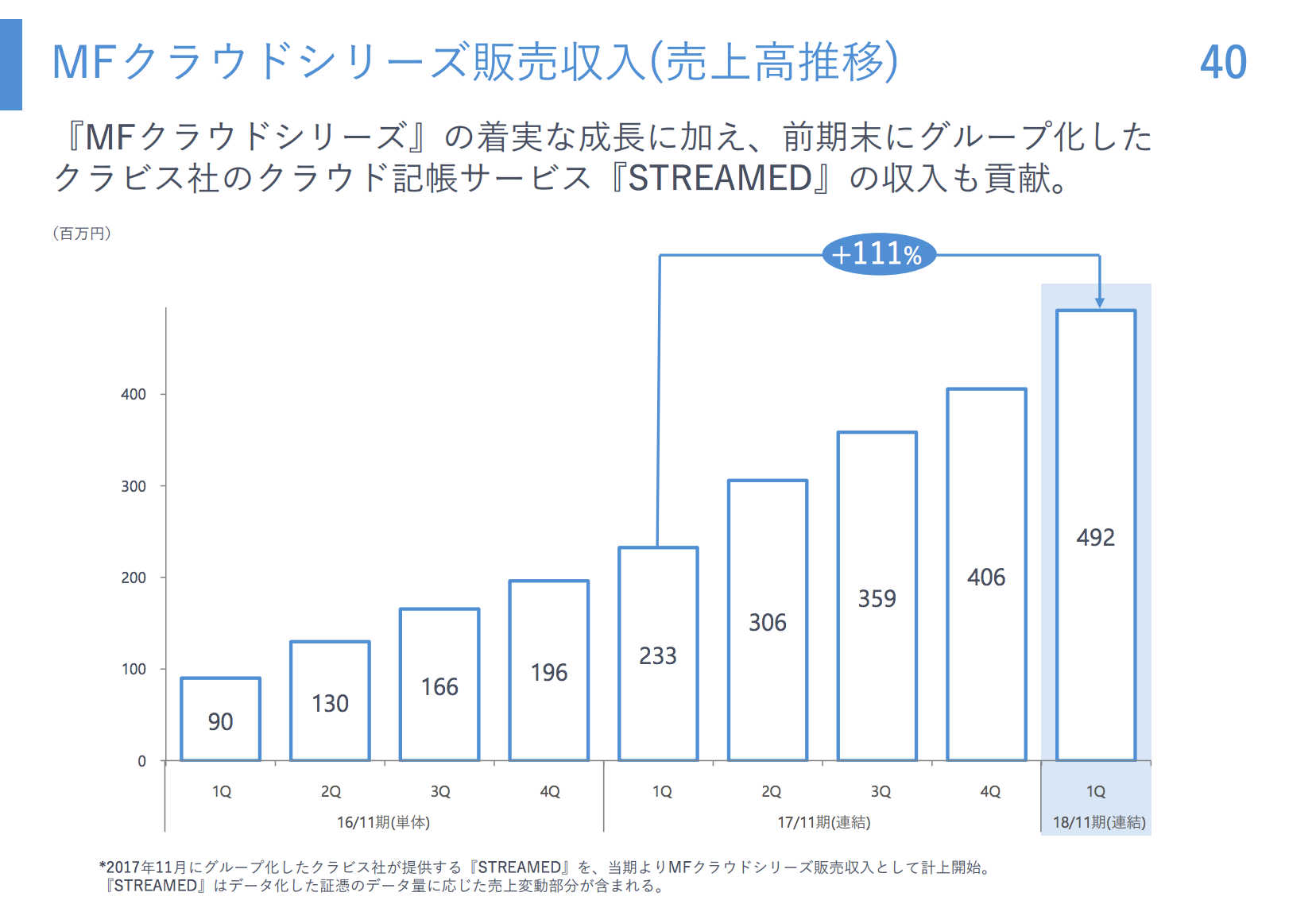

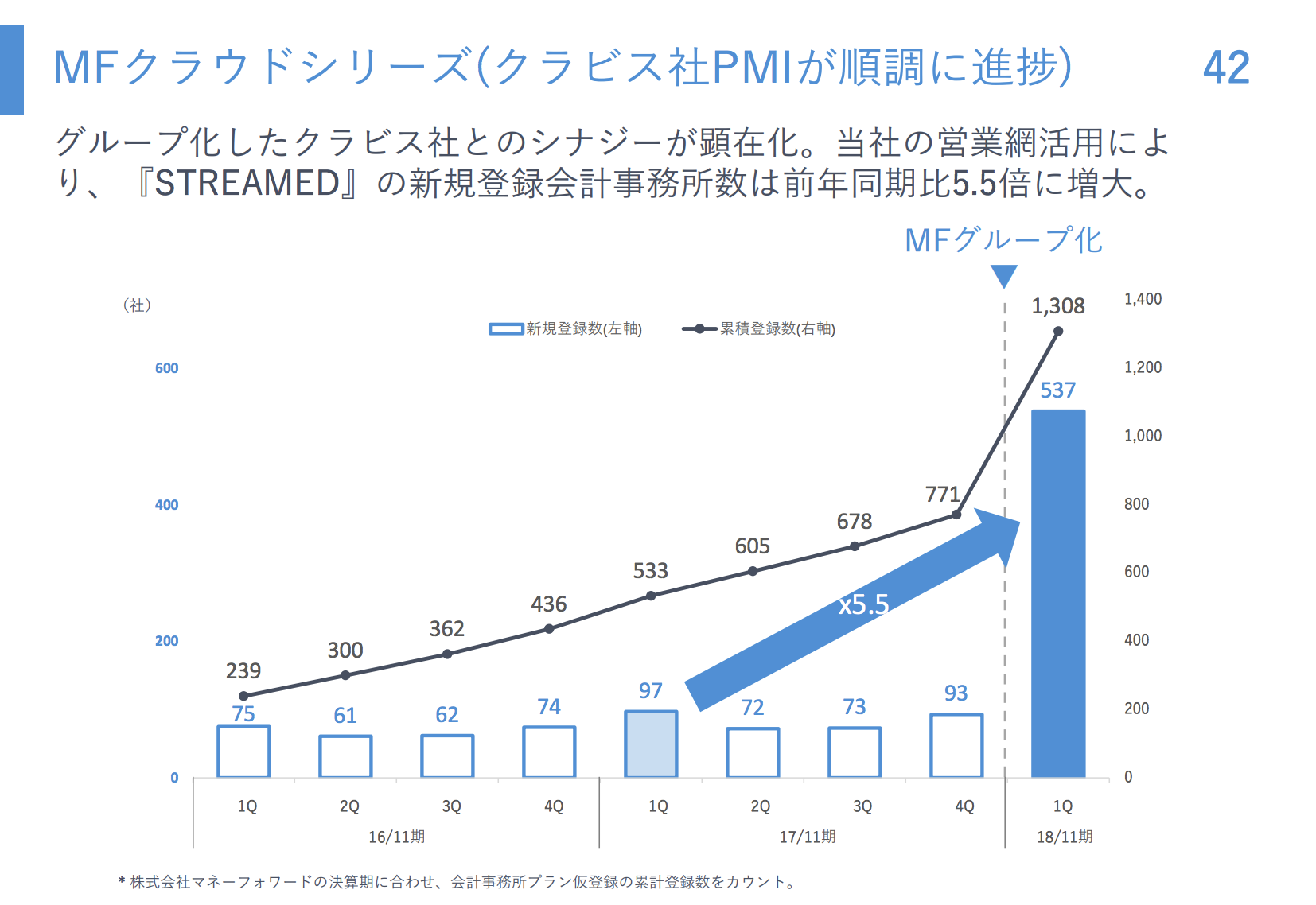

ただ、今四半期から昨年11月に買収した『STREAMED』を含んでいるとのことで、顧客数の増大だけでなく、クロスセルによる単価アップもあるようです。

『STREAMED』は、会計事務所向けの記帳代行サービス。

領収書をスキャンして『STREAMED』に送ると、オペレータが記帳を1営業日以内に代行してくれるというものです。

MFクラウドシリーズの売上推移を見ると、確かに前四半期までは四半期ごとの増加率が徐々に鈍化してきた(と言っても13%ですが)のが、今期は再び21%成長となっています。

『STREAMED』の新規登録社数は、毎四半期ごとに60社から97社程度だったのが、今四半期はいきなり537社と、大きなシナジーを示しています。

また、クラウド会計ソフト『Crew』の事業譲受についても同意。

ただ、これは『Crew』がサービス終了して、アカウントをMFクラウドに引き継ぐという形のようです。

歴史ある『ネットde会計』も5月末にサービス終了し、ユーザー以降を支援。淘汰が進んでいるのでしょうか。

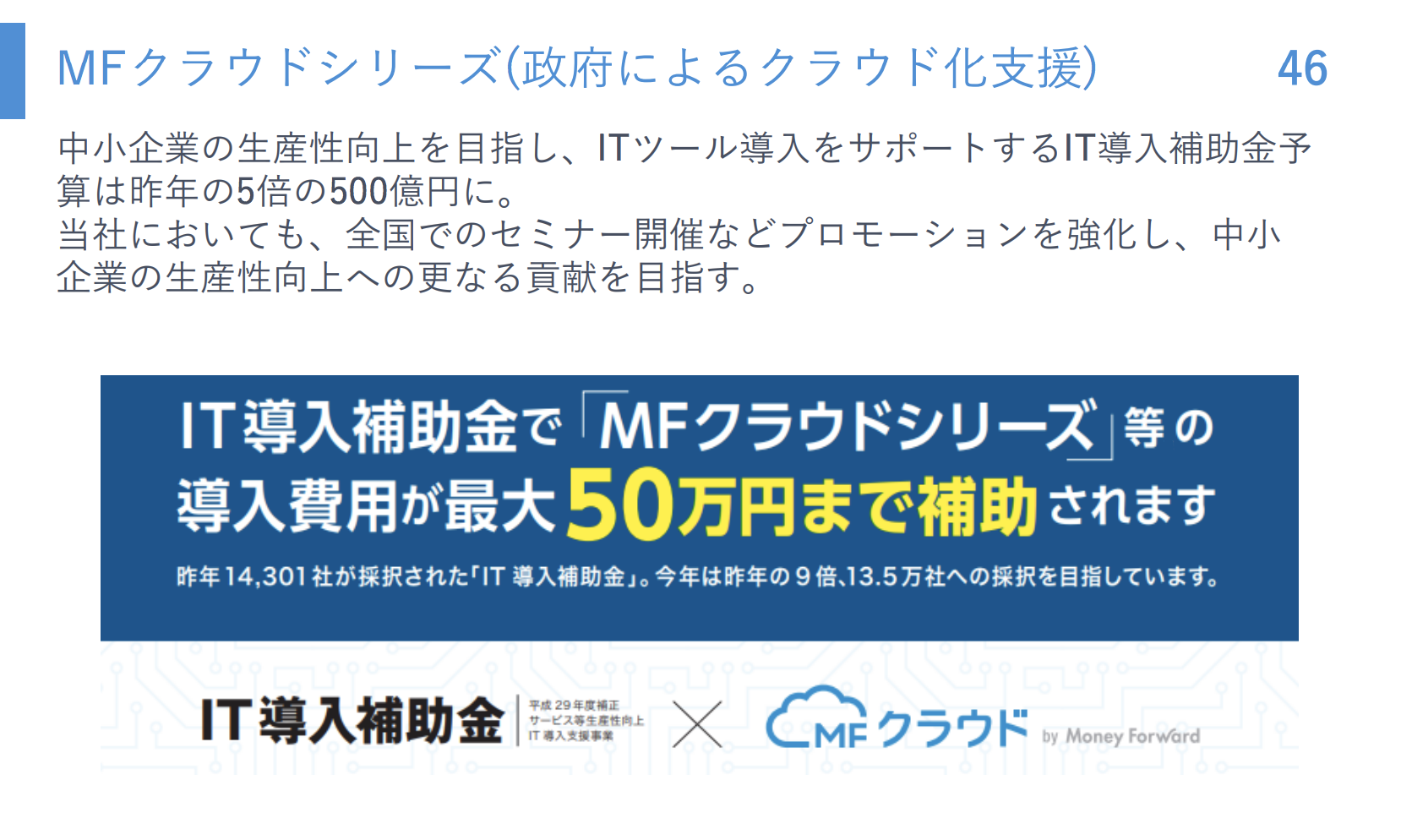

なんと、MFクラウドシリーズの導入は政府から支援されるそうです。マネーフォワードの大手機関との連携能力はものすごいものがありますね。

新規事業の状況と今後の展望

メイン2事業以外についてもチェックしておきましょう。

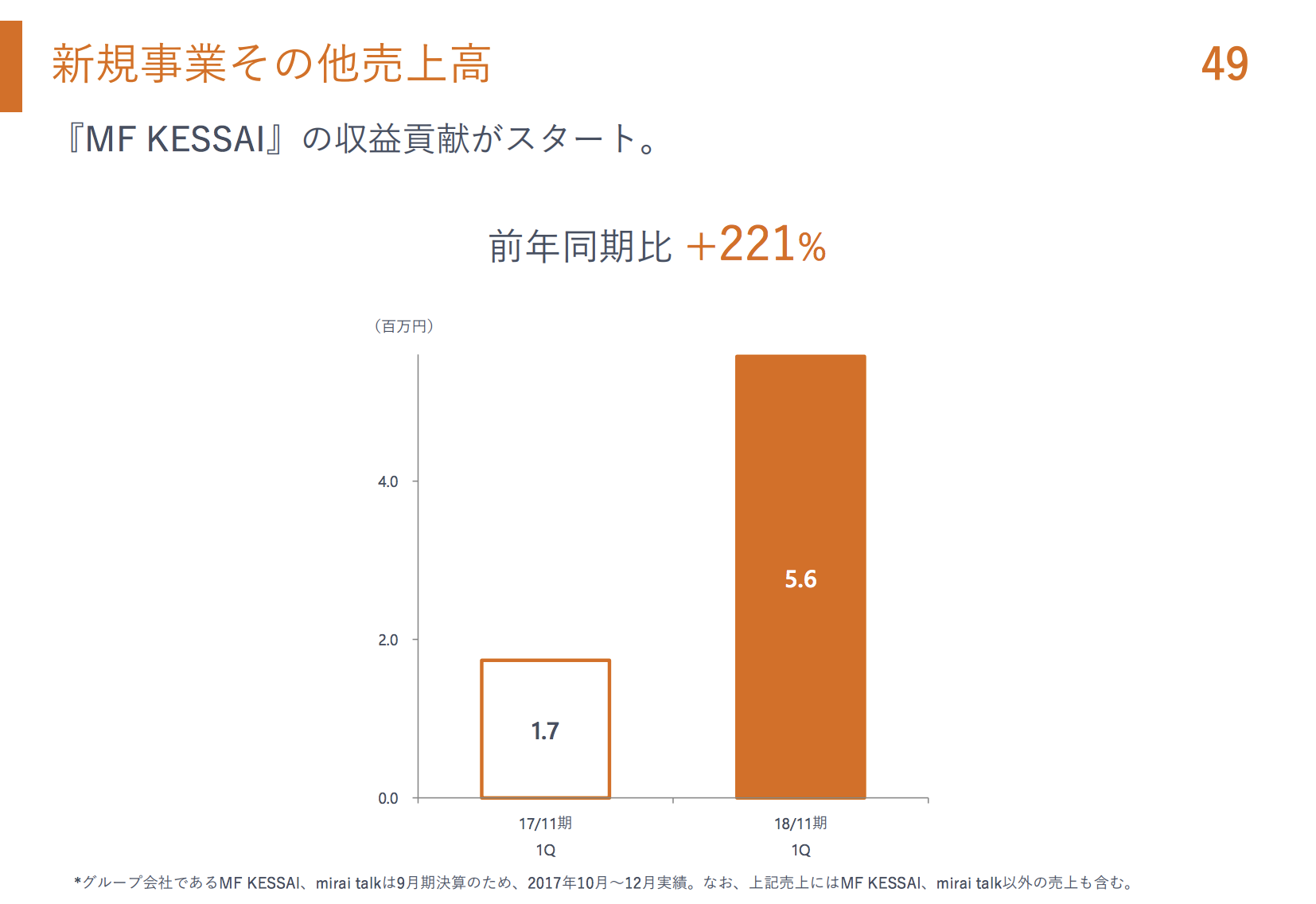

グループ会社『MF KESSAI』による収益貢献が本格化し、四半期売上は560万円に。

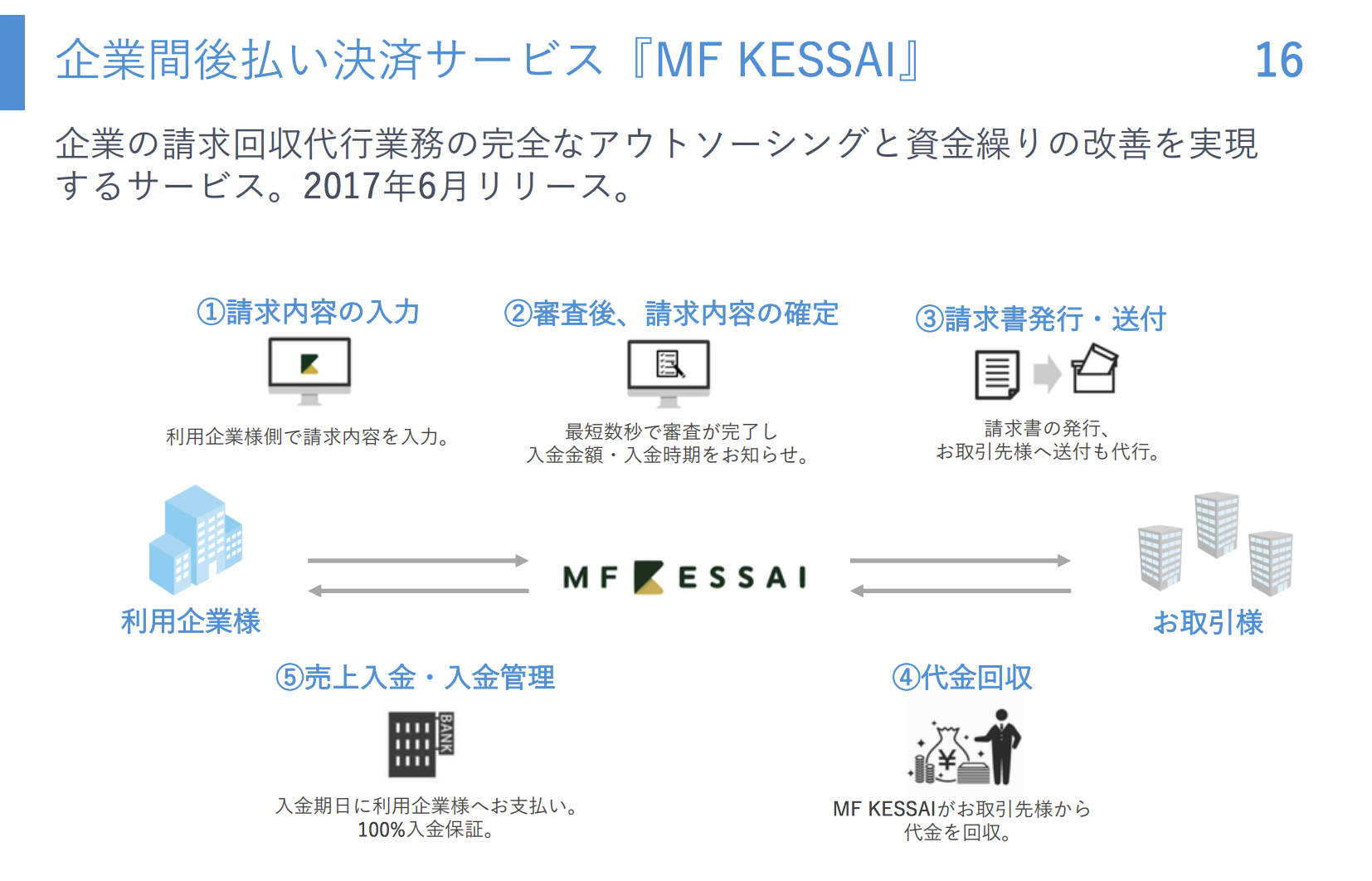

『MF KESSAI』とは、企業向けの請求回収のアウトソーシングサービス。

利用する企業が請求内容を入力すると、『MF KESSAI』側が審査し、取引先へ請求書を送付。

『MF KESSAI』が請求代金を代わりに回収し、売上を利用企業に入金。

審査した時に「入金金額と時期」を知らせるようになっており、その内容については『MF KESSAI』側が保証するというサービスです。

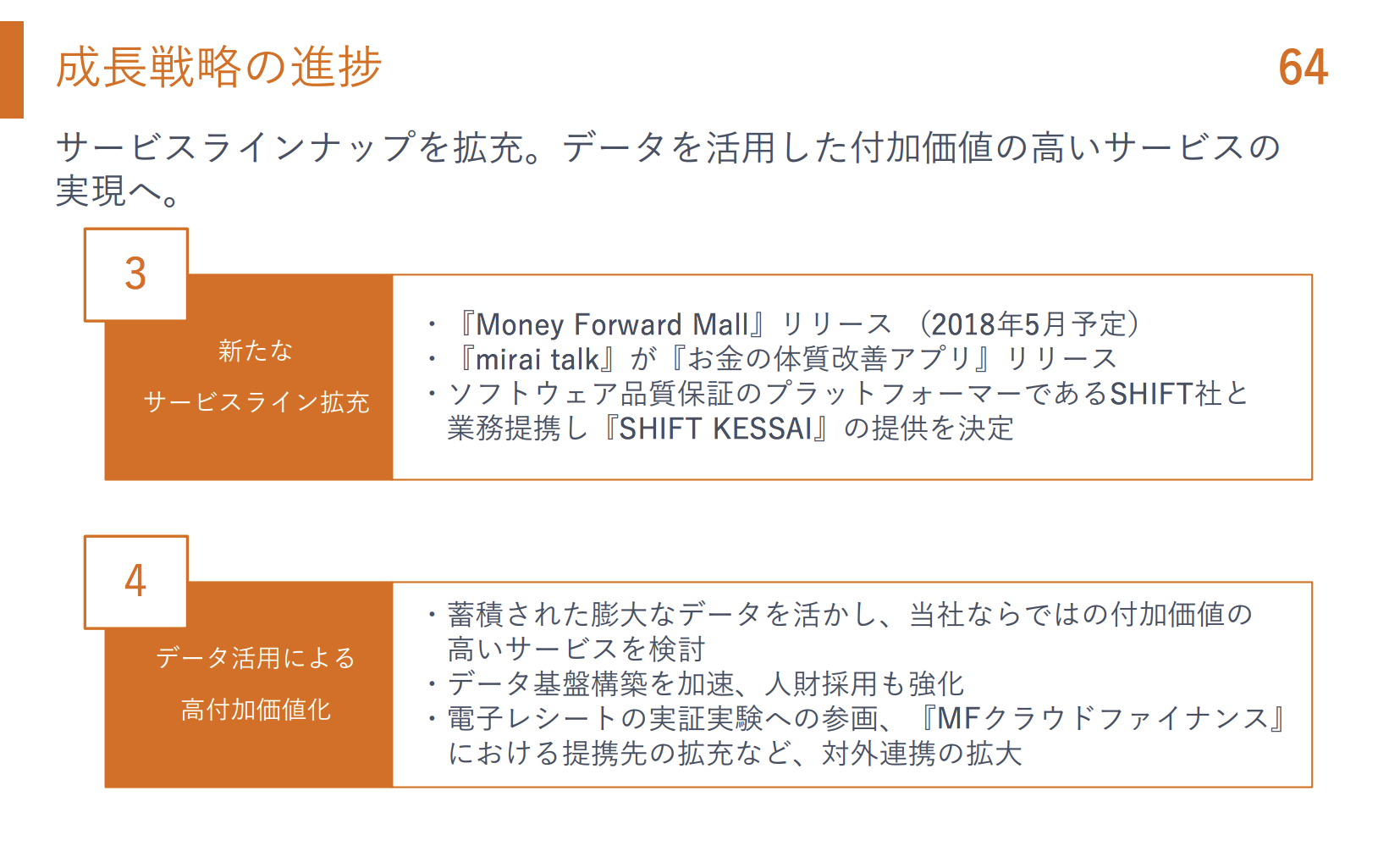

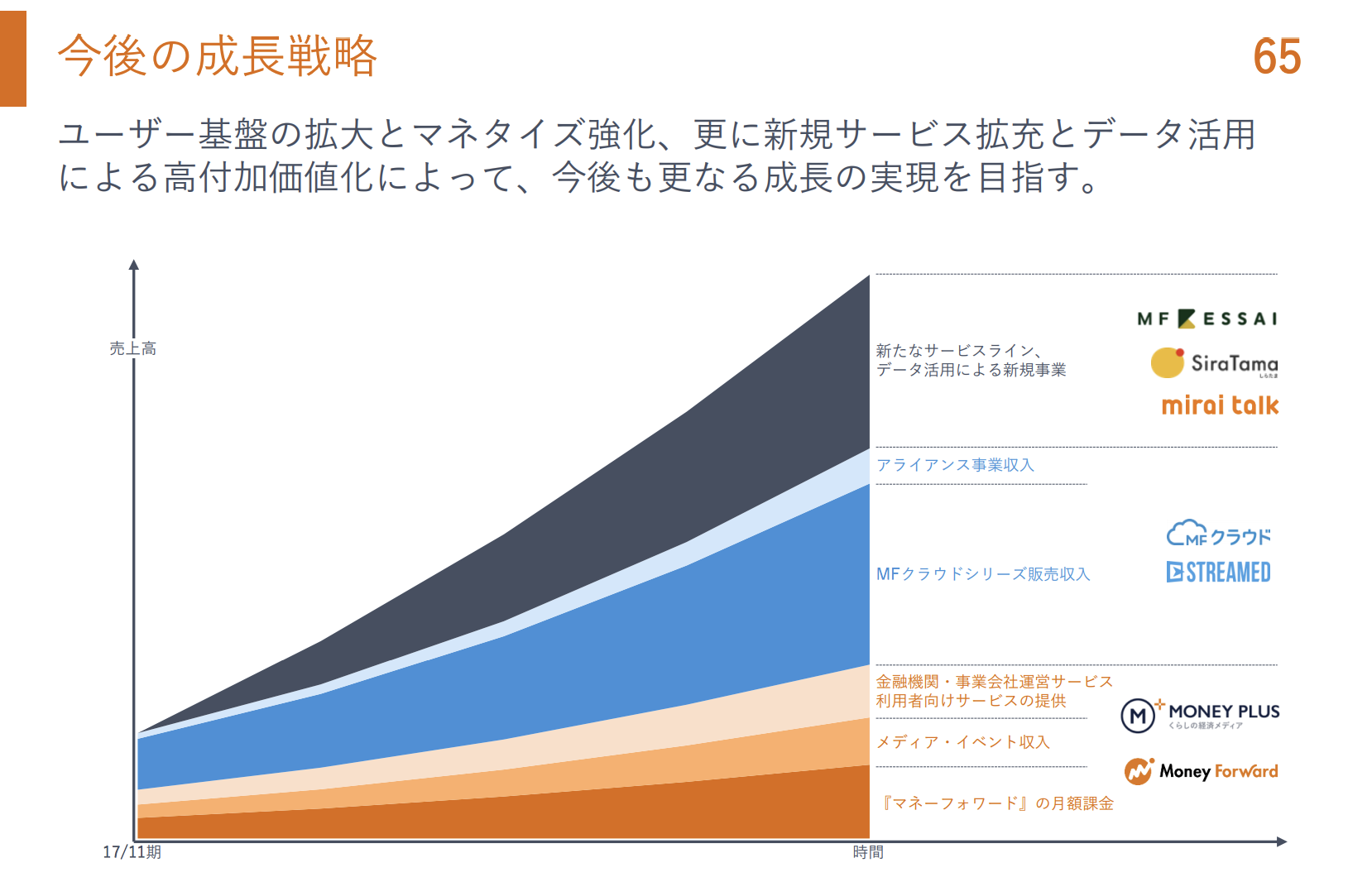

その他にも、『mirai talk - お金の体質改善アプリ』をはじめ、オンライン、オフラインでの新規サービスを積極的に展開。

成長戦略

マネーフォワードの成長戦略はとてもシンプルで、4つ掲げています。

一つは「ユーザー数の拡大」。もう一つは「ユーザーあたりの収益性強化」です。

売上はこの二つの掛け算で決まるので至極真っ当であり、これまでの既定路線としての成長戦略です。

三つ目は、新規サービスの展開。まあこれもあるよなという形です。

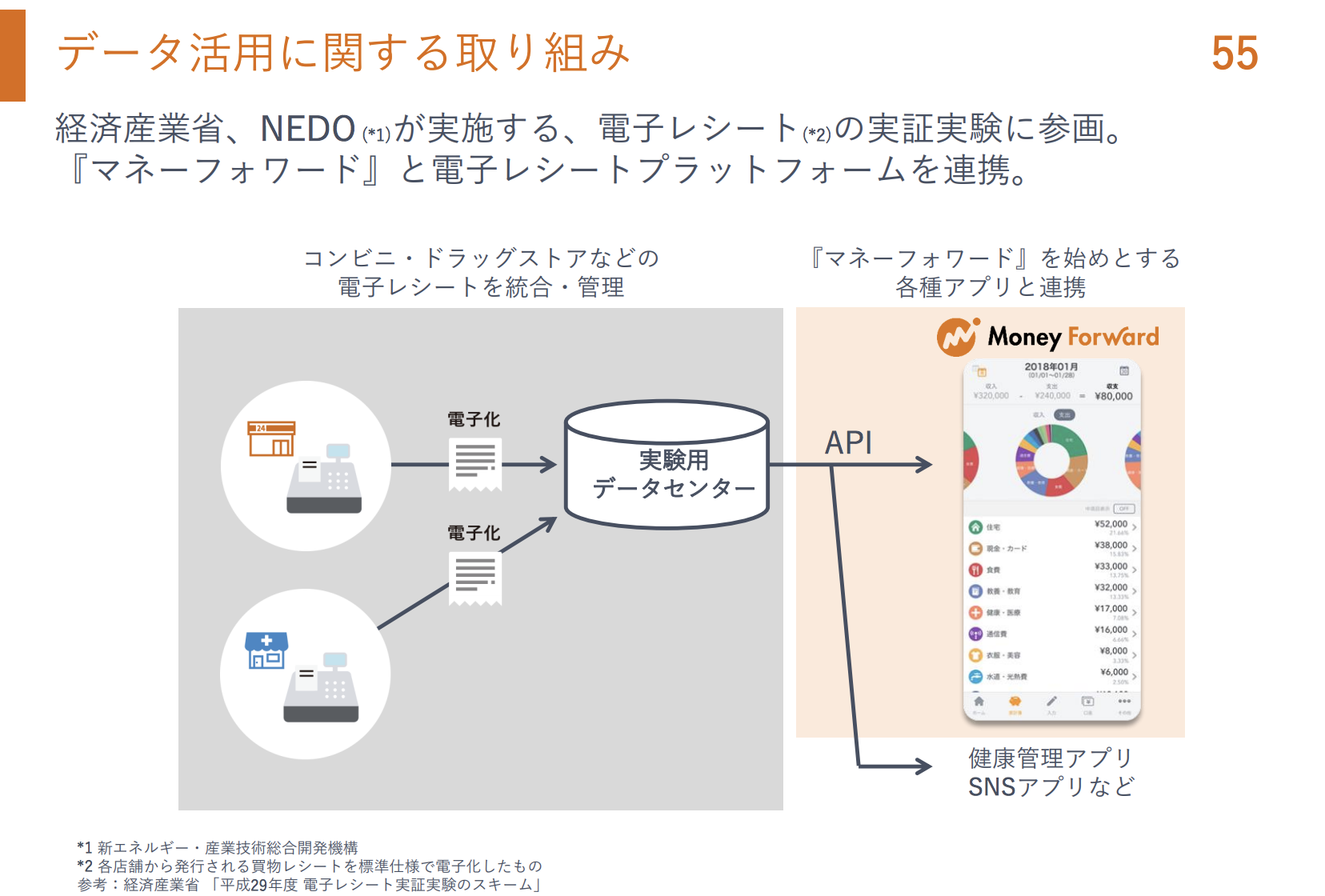

4つ目が興味深くて、「データ活用による高付加価値化」を挙げています。具体的には、政府と連携して電子レシートの認証実験に参画するとのこと。

コンビニやドラッグストアなどの小売チェーンでの電子レシートを統合・管理するというもので、家計簿アプリとの連携によって何かを目指すという実験のようです。

小売チェーンのPOSデータを統合管理し、家計簿アプリなどと連携することができるかというチャレンジのようです。

マネーフォワードの決算資料も、最後はお決まりのミルフィーユで締められています。

既存事業だけでもかなりの高成長が期待できそうですが、新規事業によってさらなる成長を貪欲に目指している構え。

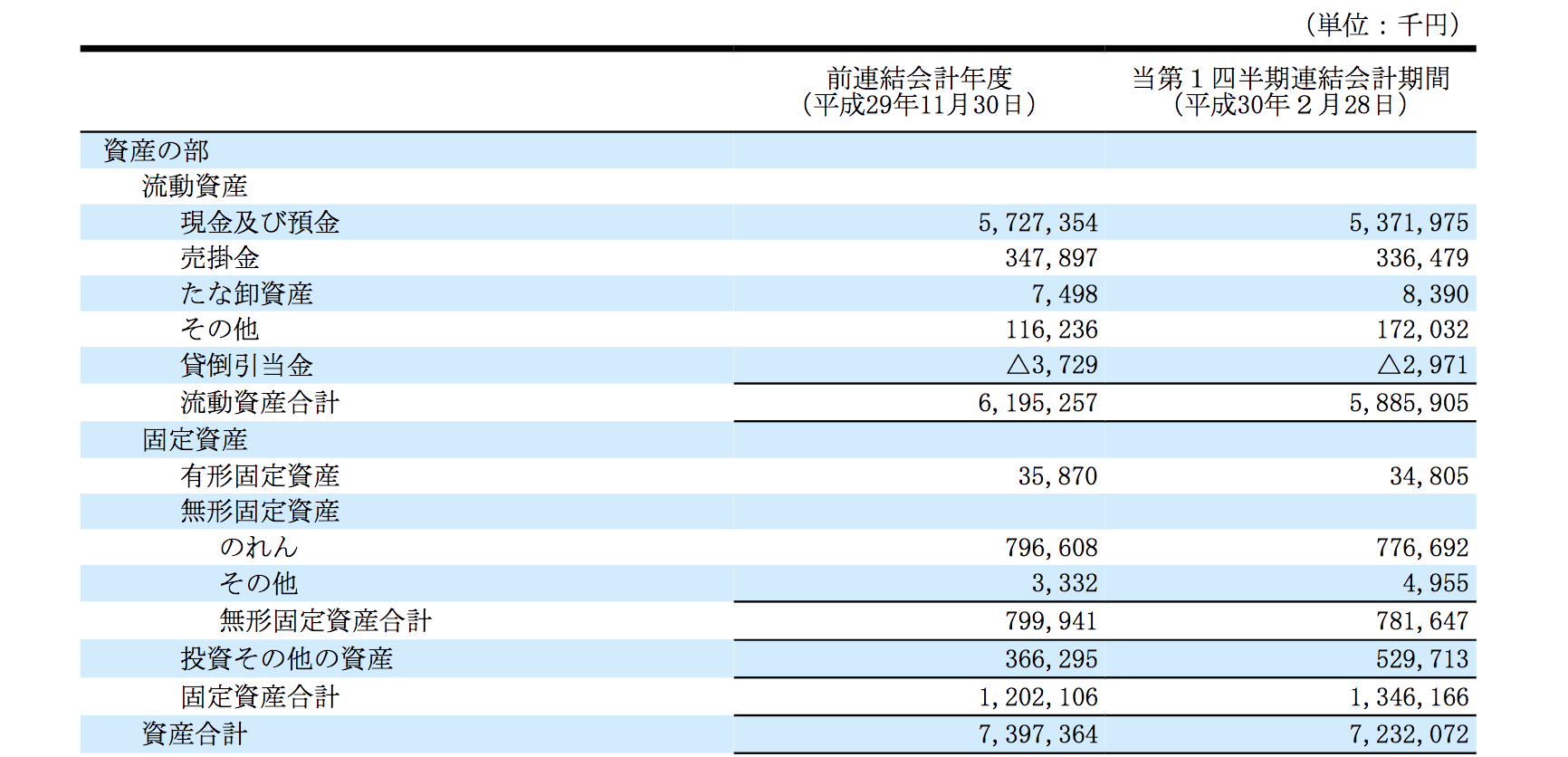

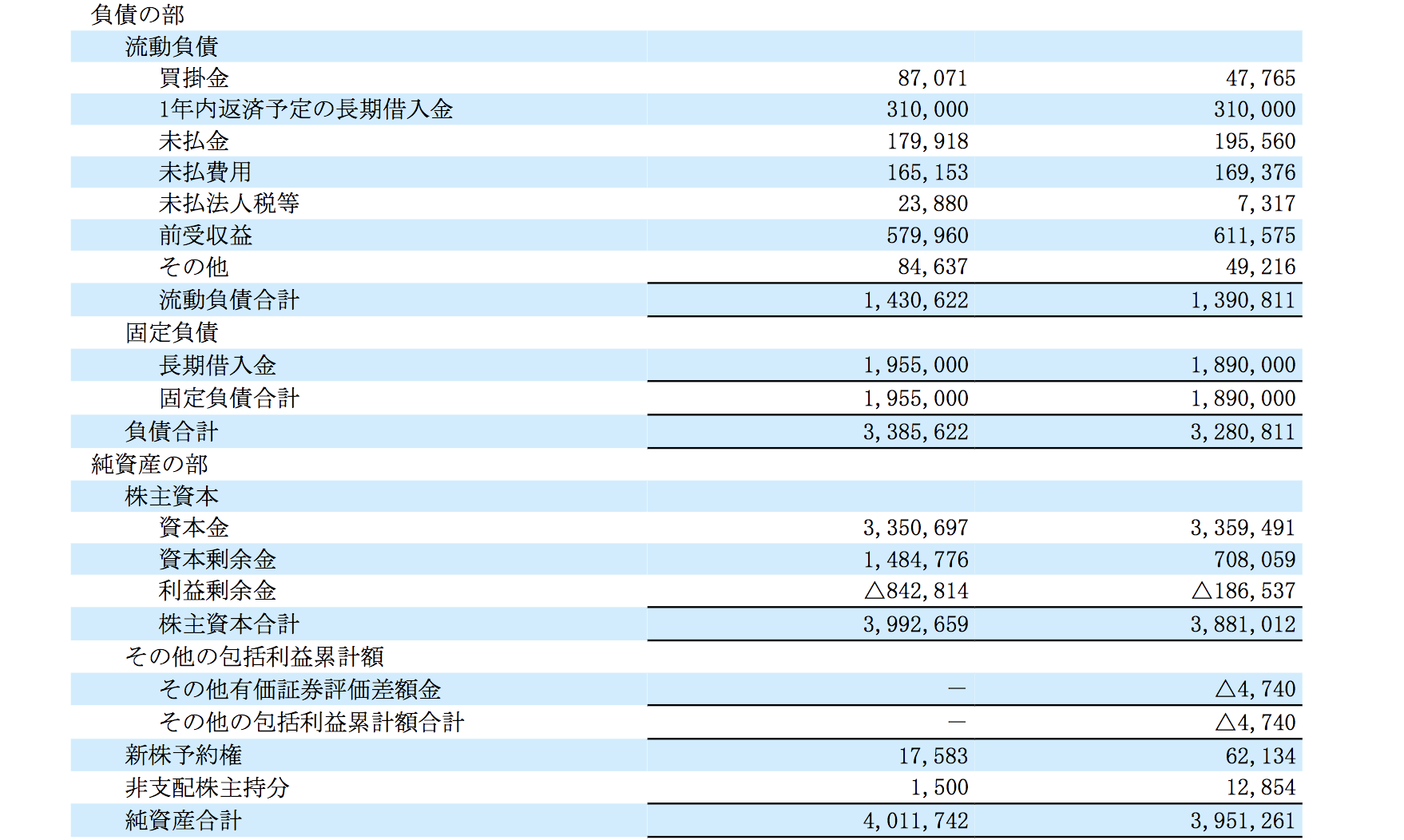

財政状態

最後に、決算短信から財政状態もチェックしておきます。

総資産は72億円ほどで、そのうち現預金が53.7億円。かなりのキャッシュリッチです。

潤沢なキャッシュがどこから来たかというと、長期借入金が合計で22億円、資本金と資本剰余金が合計で40億円ほど。

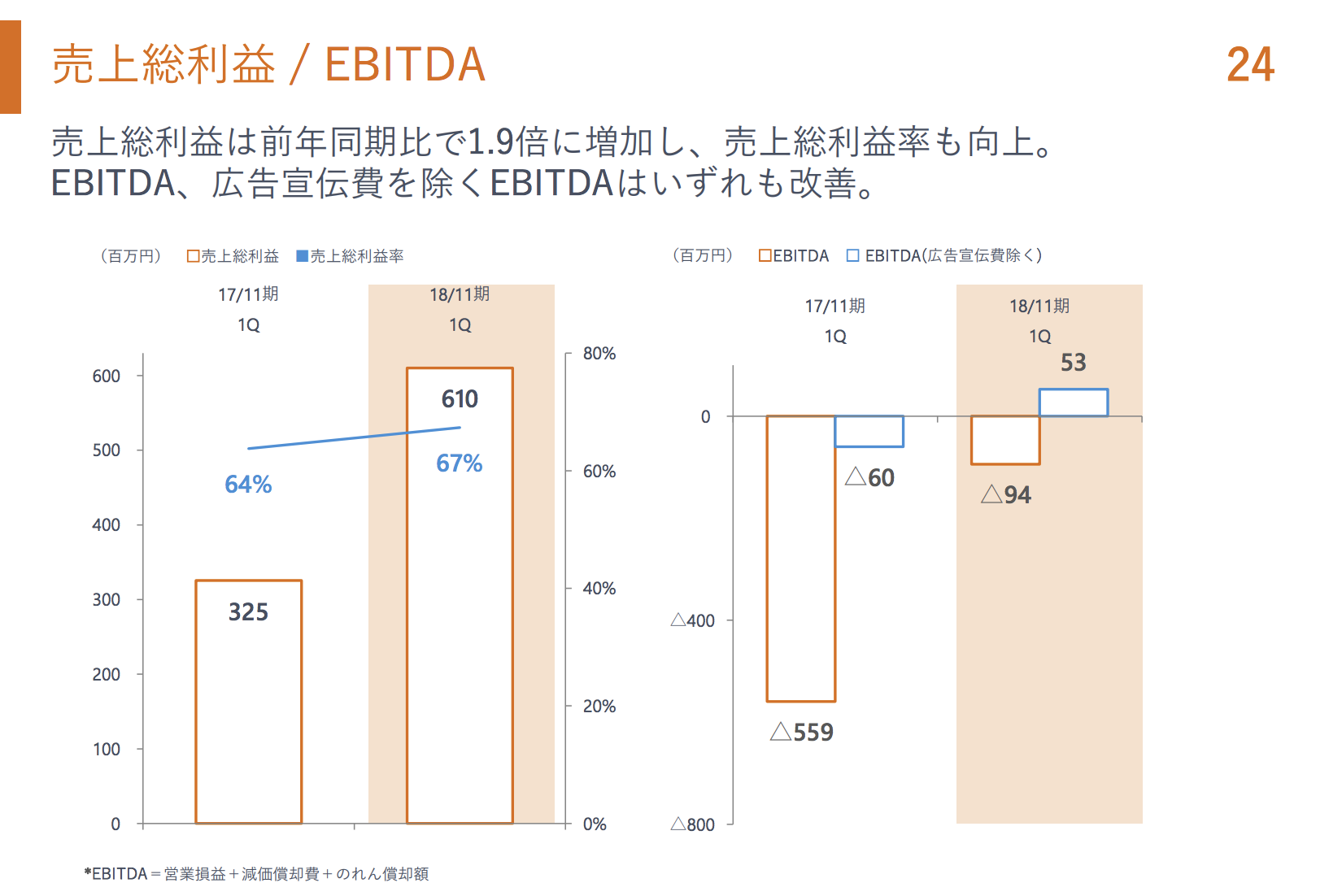

第1四半期のキャッシュフロー計算書は公開されていませんが、損益構造は着実に改善しています。

広告宣伝費を除いたEBITDA(営業損益に償却費を足し戻した利益)はプラスに転換しています。

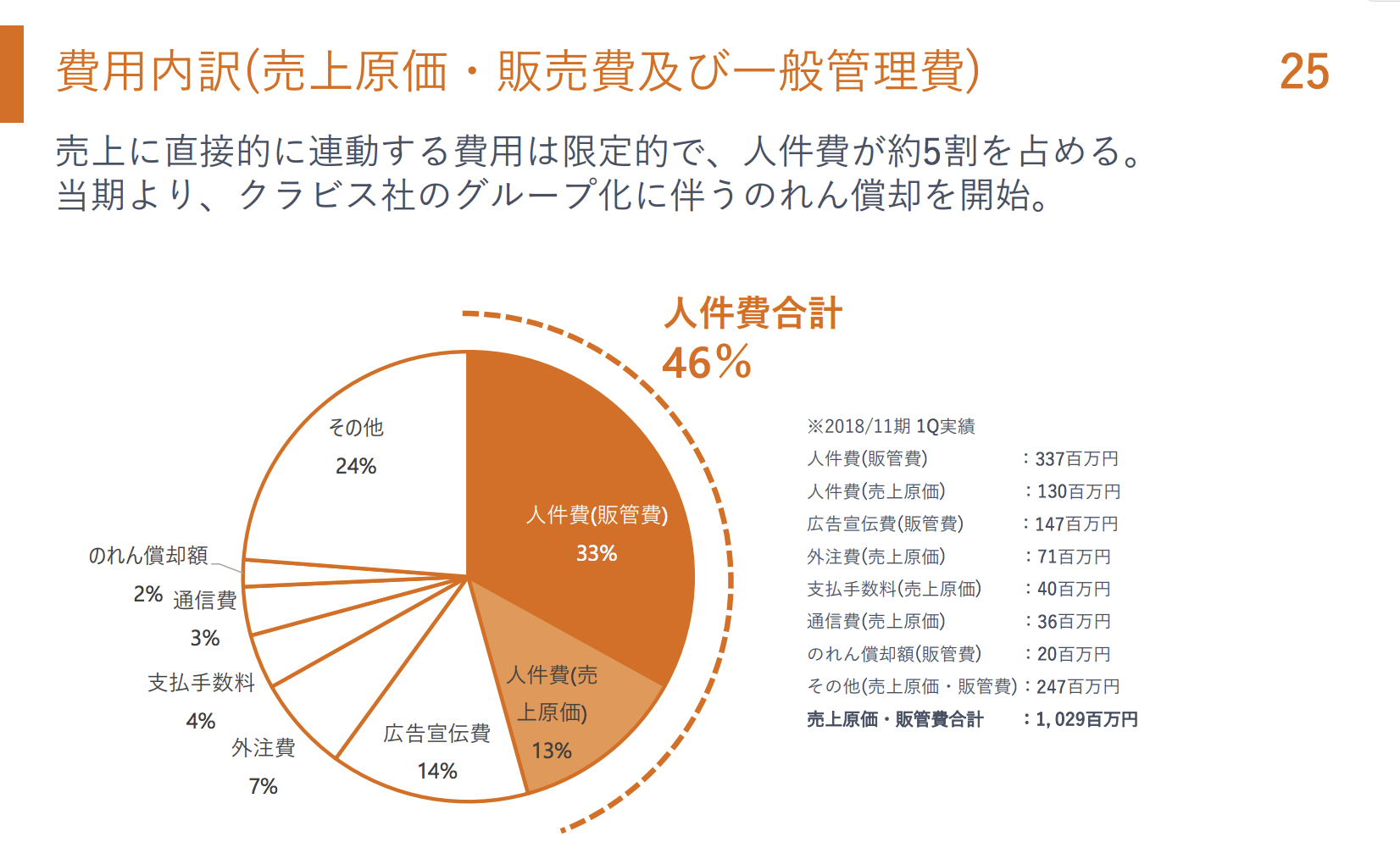

費用のほとんどが人件費などの固定費であることから、今後は売上が伸びた分だけ収益性も改善する可能性が高いと言えます。

広告宣伝費も、売上に対して14%と、割と標準的な水準に落ち着いています。

8億円で買収したクラビス社ののれん償却など、キャッシュ流出を伴わない費用により見かけ上の利益率はしばらく圧迫されそうですが、今期は通年でキャッシュフローがプラスに転じる可能性も十分あるのではないかと思います。

時価総額は771億円と、市場からの期待も大きいマネーフォワードが今期、どのような結果を見せてくれるのか楽しみにしたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer