2018/5期の売上計画値115億円!再生可能エネルギー「レノバ」の3Q決算まとめ

今回は、太陽光やバイオマスなどの再生可能エネルギーによる発電事業を行う「レノバ」の最新決算をまとめてみたいと思います。

レノバは2000年に環境・エネルギー関連のコンサルティングを行う会社として設立(当時の社名は「リサイクルワン」)。

2008年より、子会社で容器包装リサイクル業務を展開していましたが、2012年より再生可能エネルギー事業に参入。

日本各地にソーラー発電所を展開しつつ、2016年にはリサイクル事業を譲渡し、再生可能エネルギーに特化。

そして、2017年2月に東証マザーズに上場しています。

【レノバ】2018年5月期 第3四半期決算短信〔日本基準〕(連結) https://t.co/vtr0KFdc4z

— 決算短信bot (@tanshin_bot) 2018年4月5日

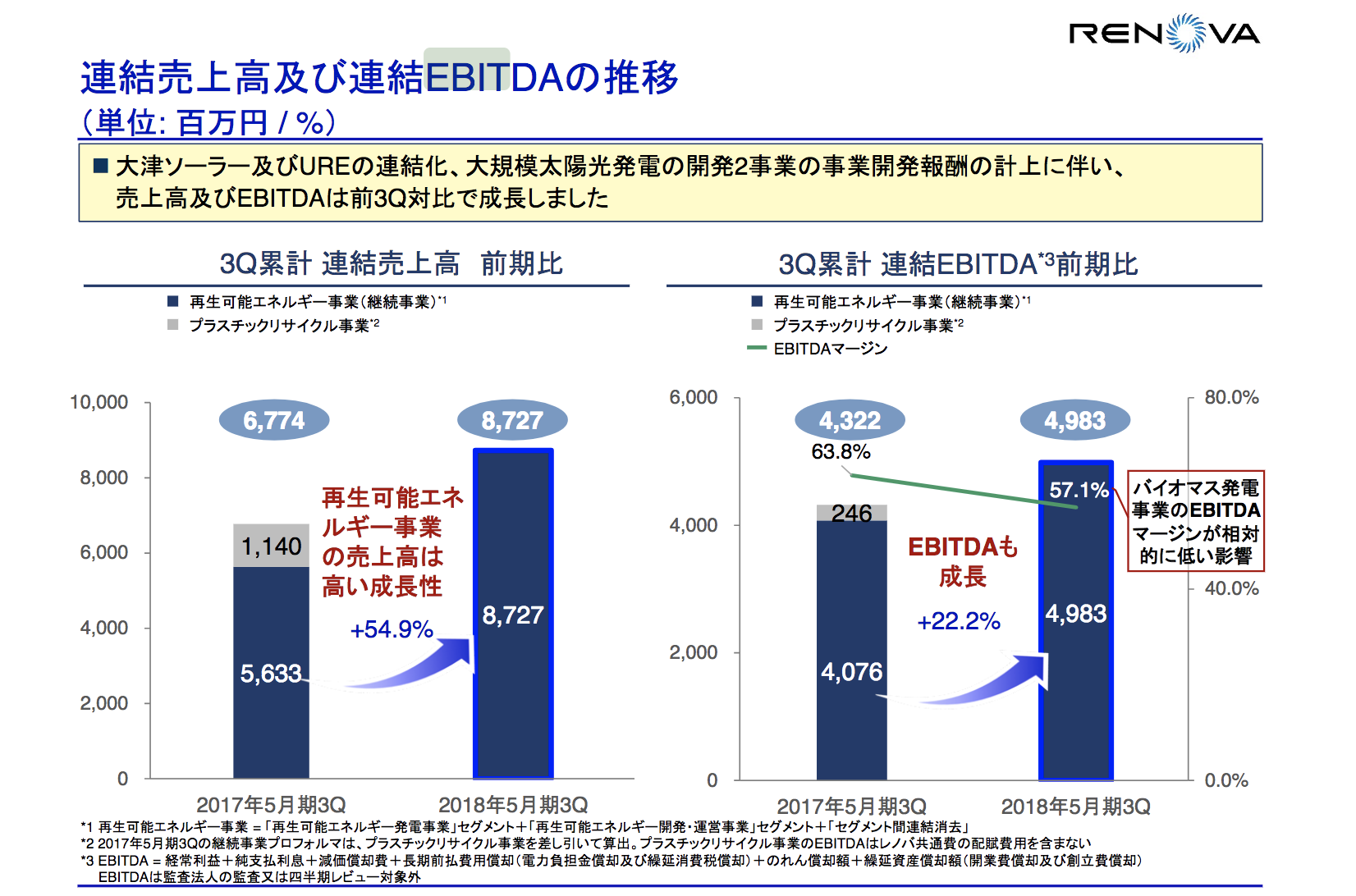

売上高87億2700万円(前年比+28.8%)

営業利益29億9600万円(前年比+18.8%)

営業利益率34.33%

売上高は87億円(前年+28.8%)、営業利益は30億円(同+18.8%)。

営業利益率は34.3%と、収益性が高いのが特徴です。

今回の記事では、レノバの事業の特徴をおさらいした上で、発表資料をみながら、今後の展望について考えてみたいと思います。

プラスチックリサイクル事業から再生可能エネルギーにシフト

レノバの創業者である木南陽介氏は、京大を卒業してマッキンゼーに就職したという経歴をもつ人物。

学生時代から環境ビジネスの起業を志していたとのこと。

当初はコンサルティング事業からスタートし、2006年にプラスチックリサイクル事業を開始します。

2012年以降は、新しく始めた再生可能エネルギー事業への注力を始め、2016年にはプラスチックリサイクル事業を譲渡。

ソーラーエネルギーやバイオマスを活用した再生可能エネルギーの発電所を、日本全国に展開。

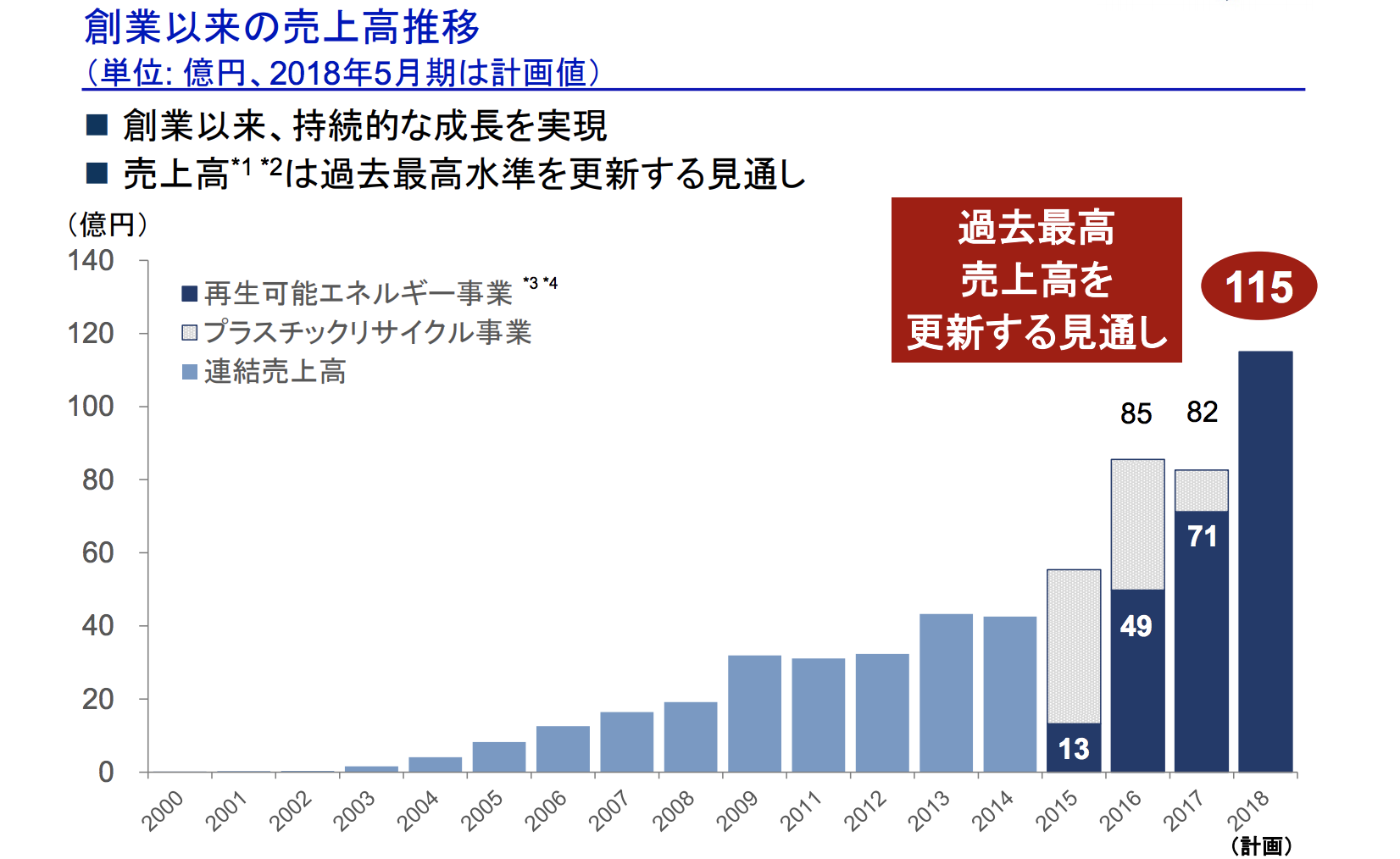

2015年からコア事業を急速にシフトさせ、2018年度には115億円の売上を見込んでいます。

巨額の設備投資を元に、利益率の高い発電所を回すモデル

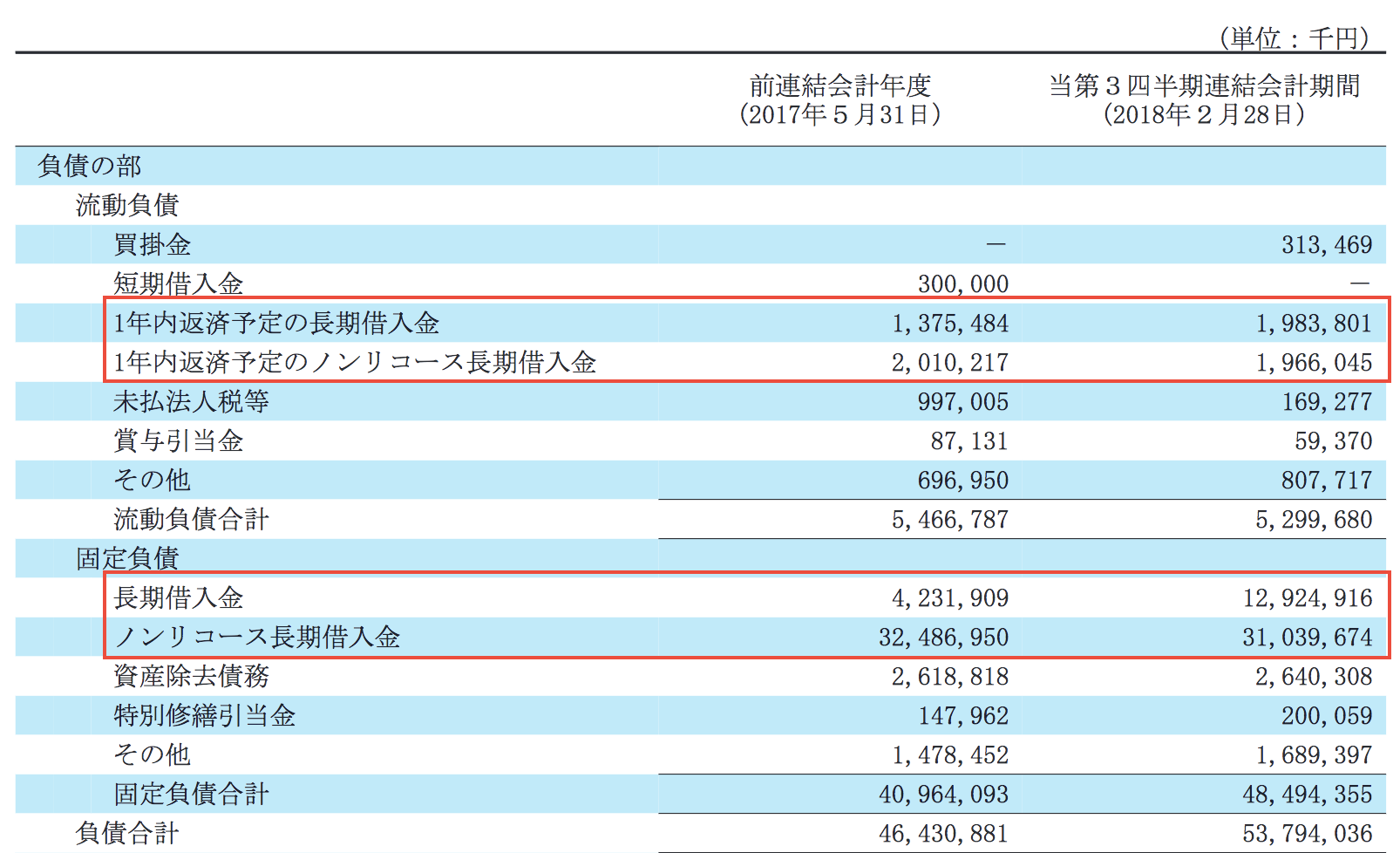

レノバの事業の大きな特徴は、巨額の設備投資を必要とすることです。

バランスシートの負債の部を見ると、長期借入金が合計で479億円にものぼっています。

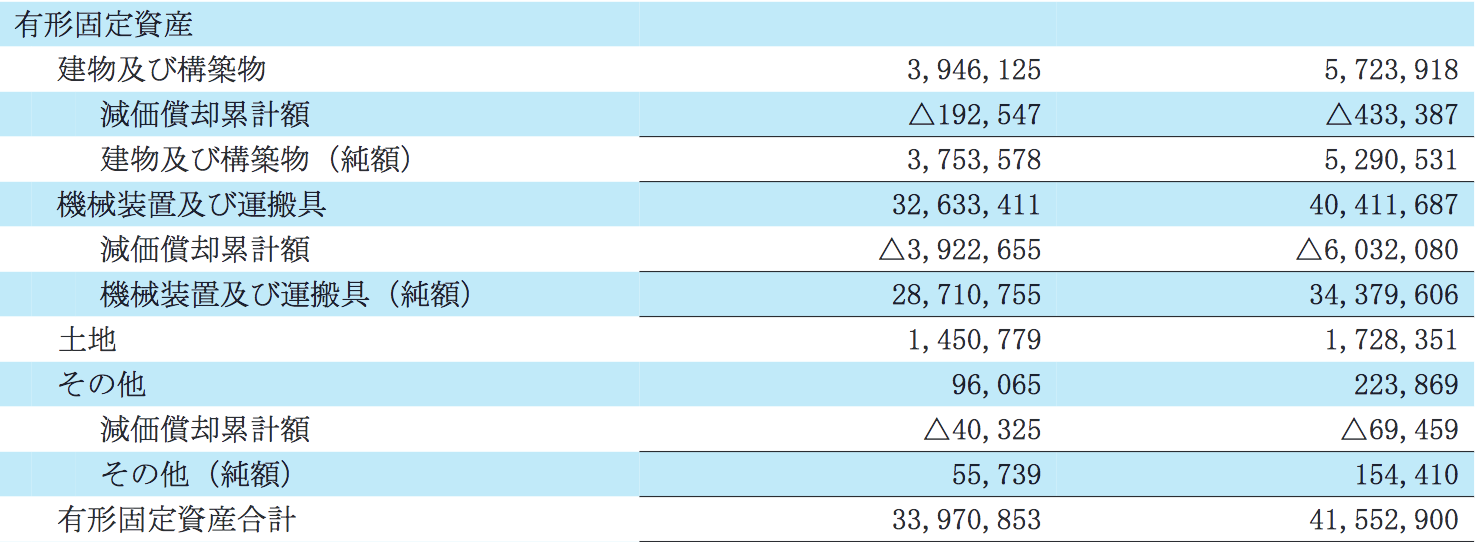

その多くは、発電所への設備投資にあてられ、有形固定資産は415億円を計上しています。

発電所は地方にあるため、土地は17億円と全体からすれば大きくありませんが、「機械装置および運搬具」は、減価償却後でも343億円もの金額を計上しています。

総資産は641億円で、そのうち415億円が有形固定資産なので、調達した資金の大多数を設備投資にあてていることが分かります。

ただ、一度設備投資してしまえば、あとは発電所を回すだけなので、利益率が非常に高いのが強みです。

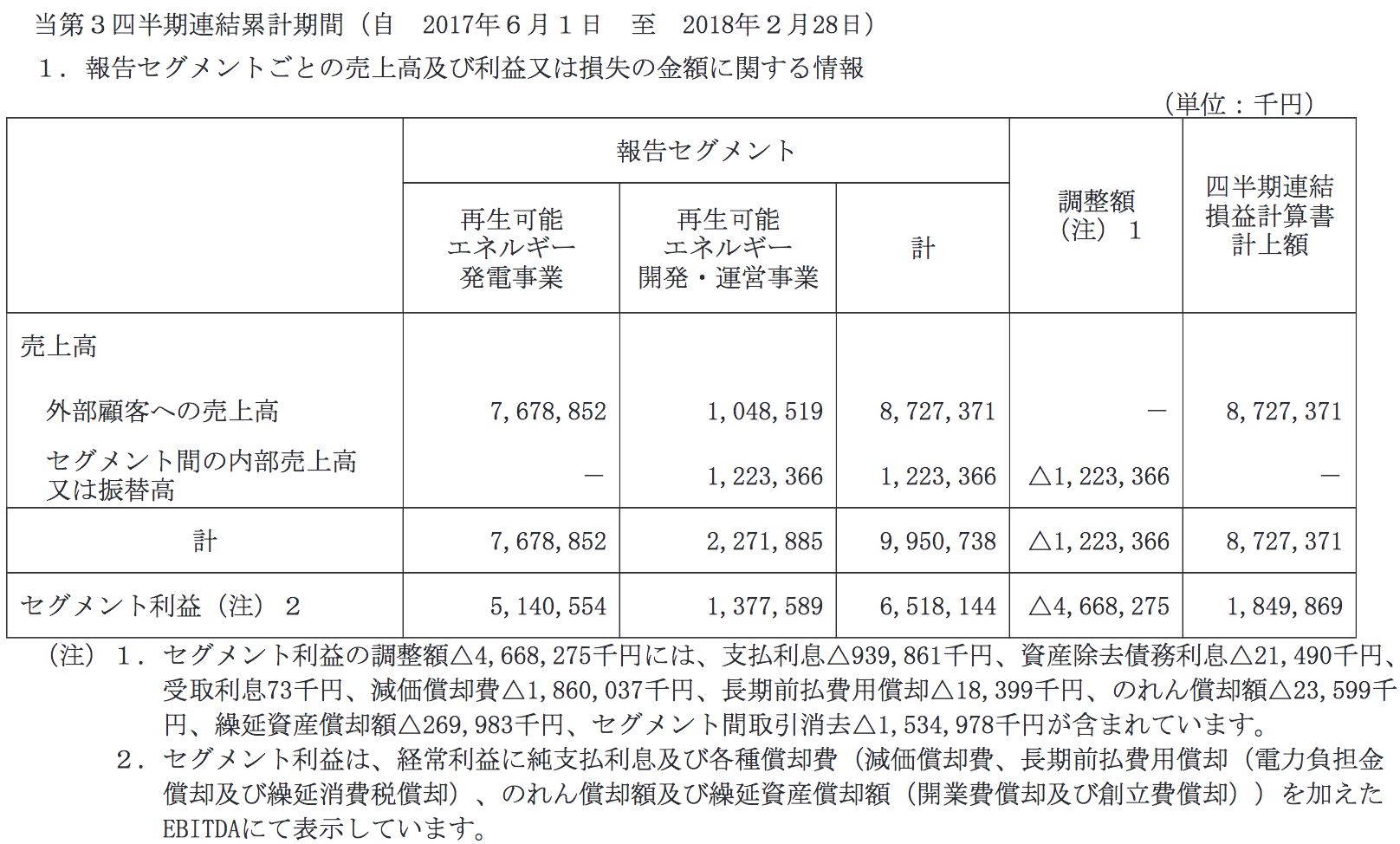

上の表はセグメント毎の業績ですが、「再生可能エネルギー発電事業」は、売上77億円弱のうち、セグメント利益が51億円と、利益率が66.9%にまでのぼっています。

ここから減価償却費や支払利息などを差し引いていくため(上表の「調整額」)、見かけ上の利益はさらに小さくなります。

長期借入金の支払利息は定期的に発生する費用であり、事業運営上の重荷になりますが、減価償却費は過去の費用を期間配分して計上していく費用に過ぎません。

営業利益は、実際に稼いだ金額から、現金流出を伴わない減価償却費を差し引いています。

そのため、現実のキャッシュフローは、営業利益に減価償却費を足し戻して計算しなくてはならない。こういう考えで報告される利益が「EBITDA」です。

今期3Qまでの売上87億円のうち、EBITDAは50億円近くにまで達しています。

つまり、減価償却費さえ考慮しなければ、レノバの事業はこれだけの利益を稼いでいるというわけです。

現実に稼いでいるキャッシュはどのくらいか?

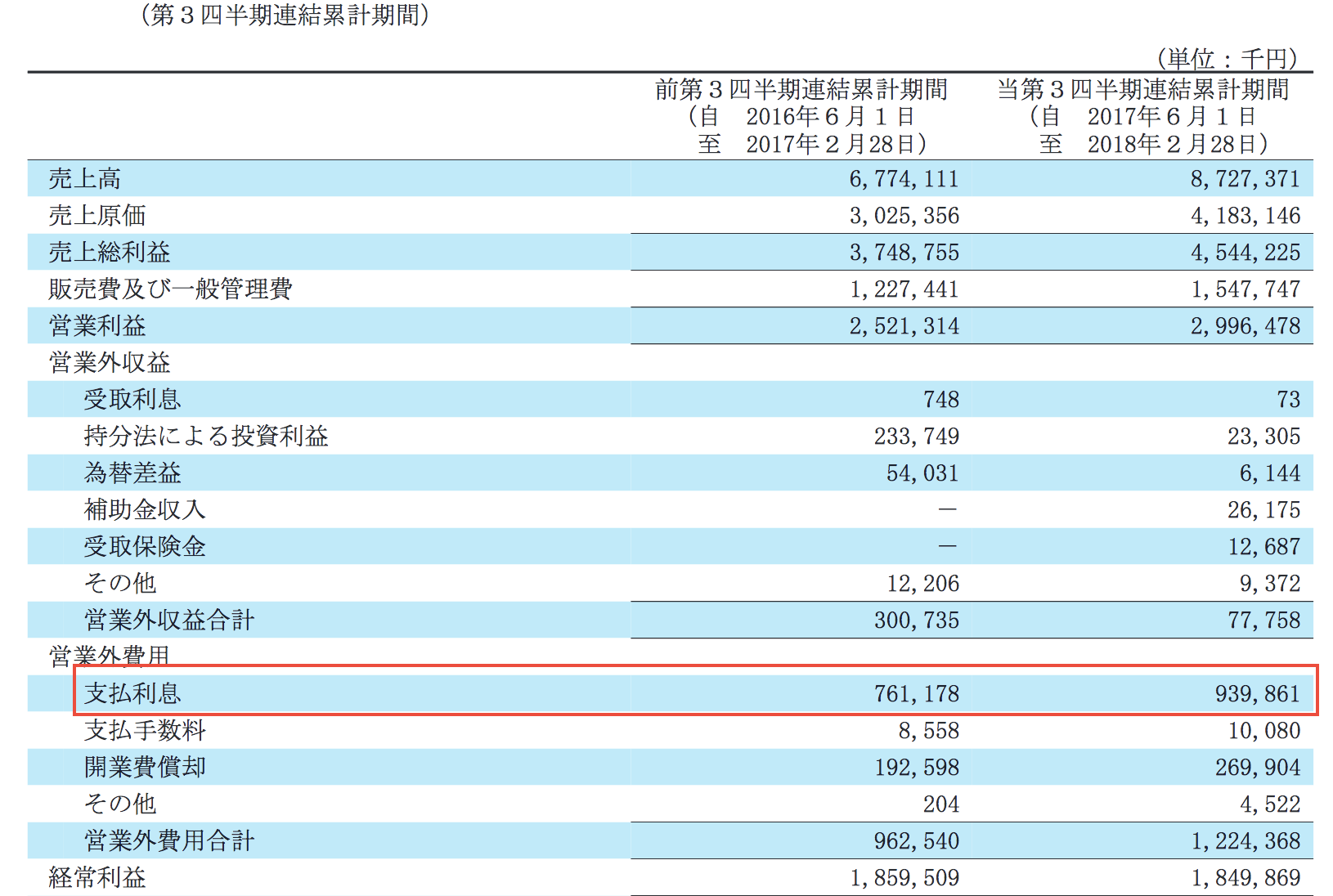

ただ、気になるのはやはり、借入金の支払利息による重荷です。

今期の第3四半期までで、支払利息9.4億円を費やしています。

年間に換算すると、稼いだ利益のうち12億円ほどが利息の支払いに消えていくことになります。

仮に、今期のレノバの年間EBITDAが67億円に達したとして、実際に手元に残るキャッシュは55億円ということになります。

これでも、実際に稼ぐことができたら大きな金額です。

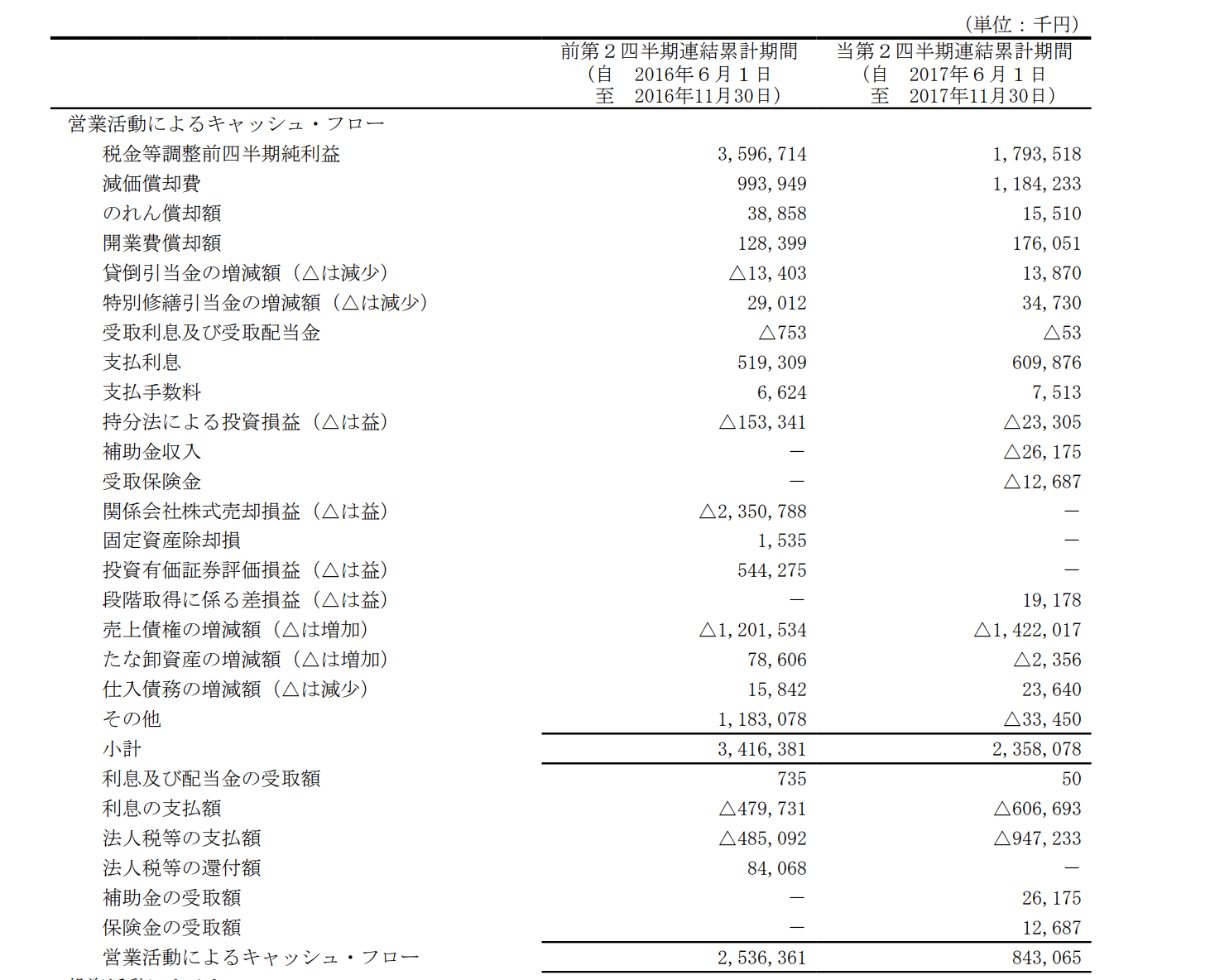

実際のキャッシュフローがどうなっているのかを上期の四半期報告書からチェックしてみましょう( 3Qはキャッシュフロー計算書なし)。

実際には、法人税の支払いなども含まれるため、営業キャッシュフローはかなり小さくなります。

今期上期の営業キャッシュフローは8.4億円。

この感じだと、今期の年間営業キャッシュフローは多くても20億円程度になるでしょうか。

前年の営業キャッシュフローが50億円からすると、大きく減少することになりそうです。

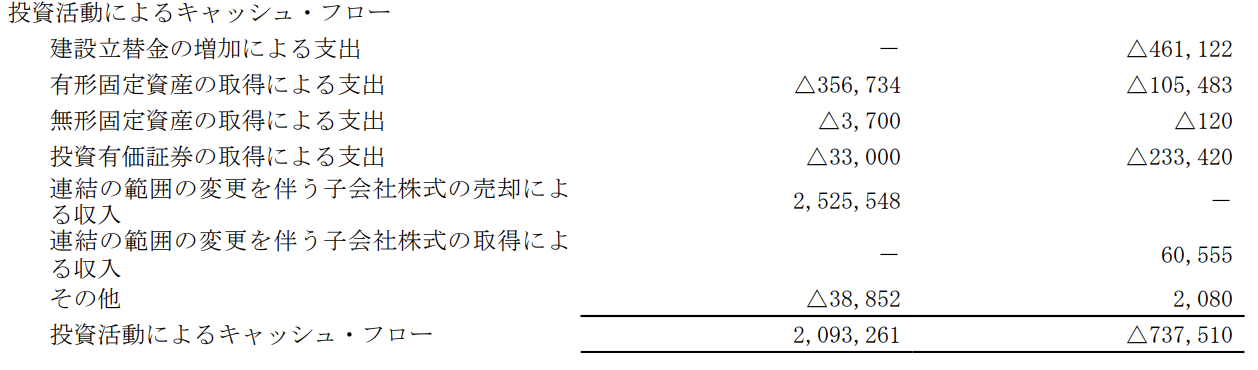

しかも、実際にはここから固定資産への投資額を差引かなくてはなりません。

ただ、今期はそれほど多くの設備投資は行なっていないようです。

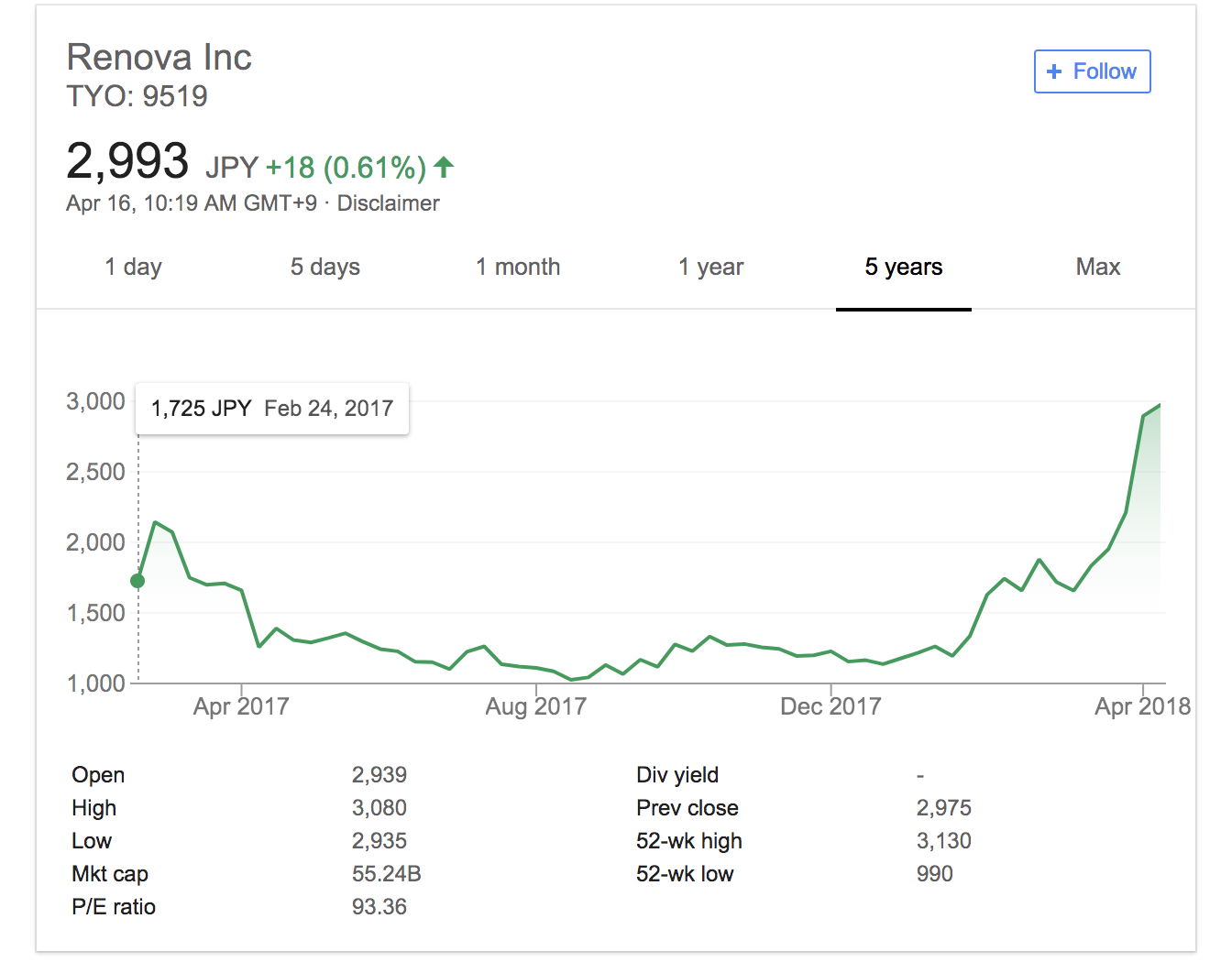

レノバの株価はここのところ急拡大しており、時価総額552億円に達しています。

借入金479億円と現預金125億円を考慮すると、実質的な評価額(EV:企業価値)は906億円ということに。

年間のフリーキャッシュフロー を20億円とすると、45倍もの評価額です。

長期的な展望

若干、株価がバブってきているような印象も受けるレノバですが、重要なのは中長期的な展望です。

会社の説明を見てみます。

まず世界的な潮流として、火力エネルギーに頼らない「脱炭素化」が大きなテーマであり、その一方で技術革新による再生エネルギー発電コストの低下など、大きな潮流があります。

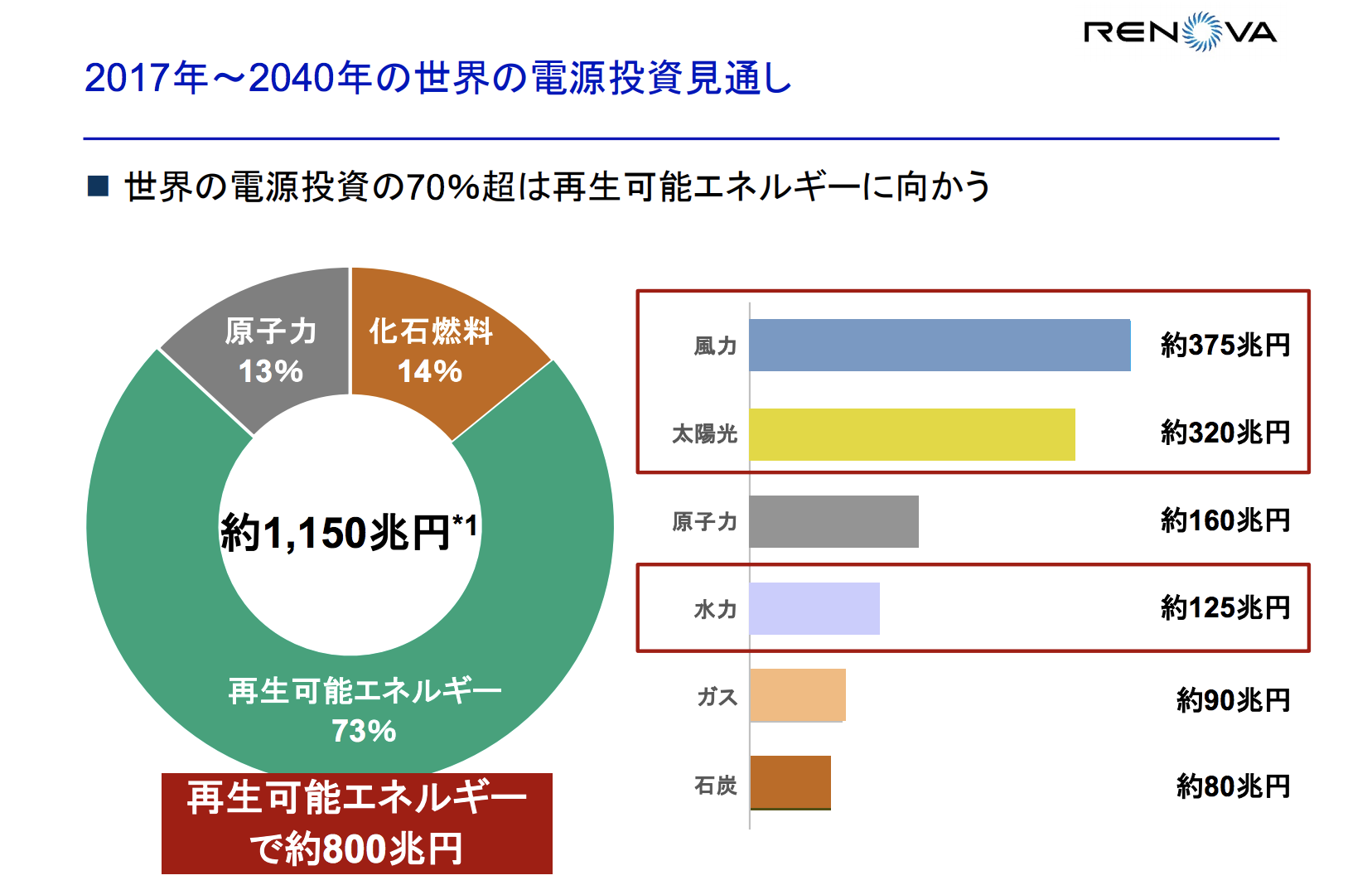

2040年までに、世界の電力エネルギー投資の73%は再生可能エネルギーとなることが見通されており、風力が375兆円、太陽光が320兆円という巨額の資産がなされています。

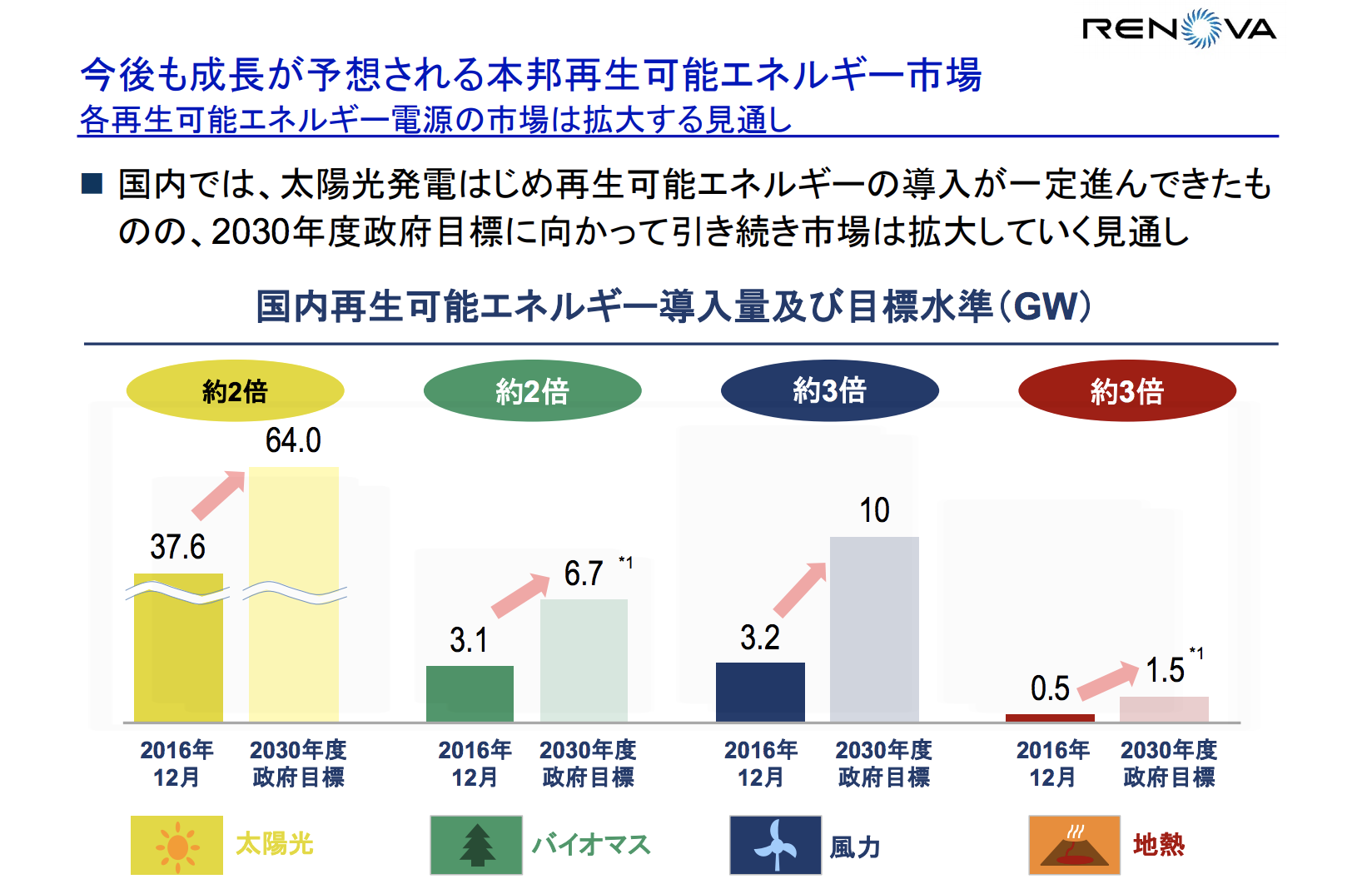

日本国内でも、太陽光をはじめとした再生可能エネルギーの導入が国を挙げて推し進められつつあり、2030年までの政府目標は、各分野で2016年末の2倍以上となっています。

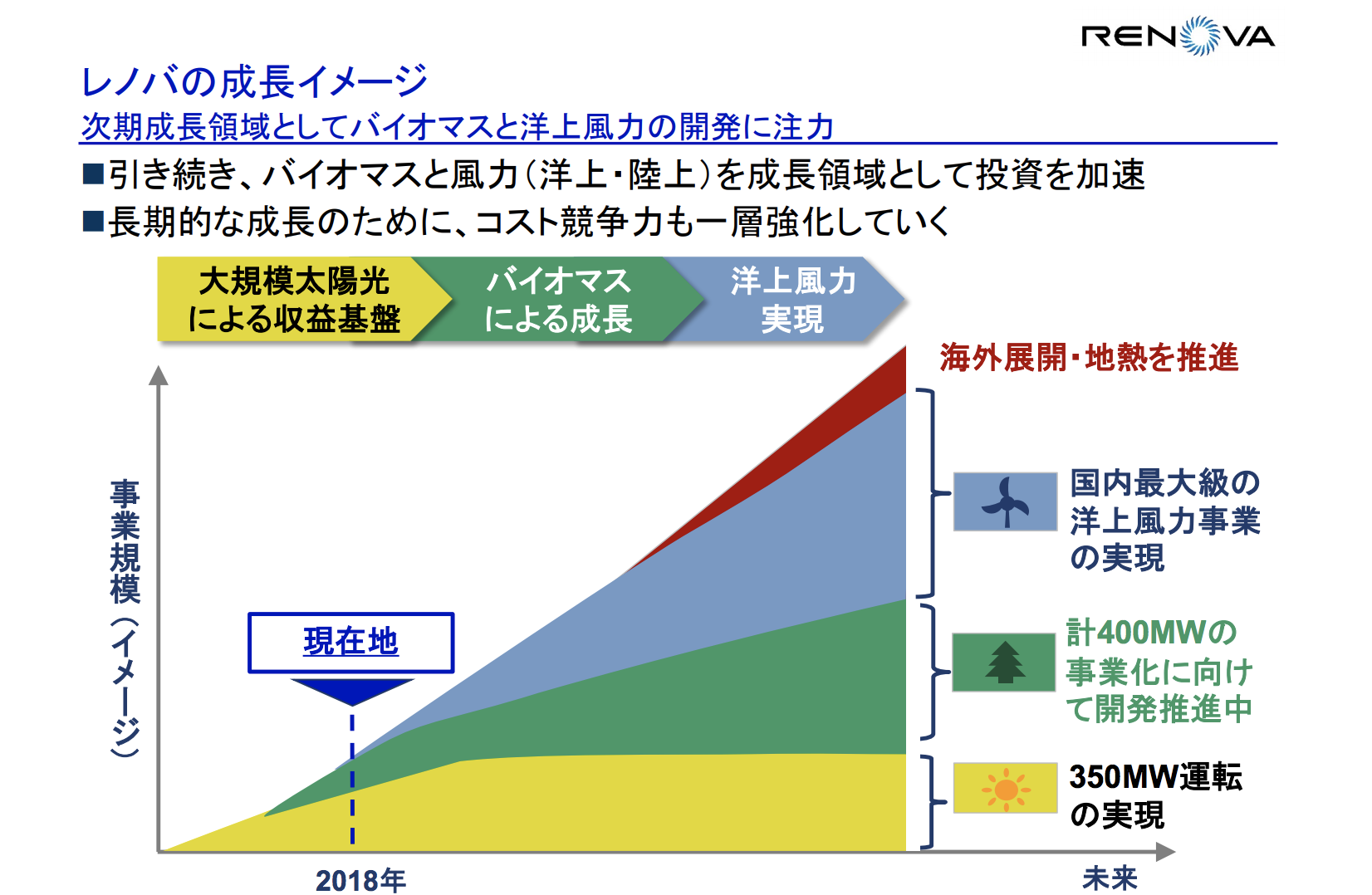

こうした追い風が吹き荒れる中、レノバは「積極的な先行投資」「太陽光発電を仕上げる」「バイオマス開発の加速」「大型洋上風力へのリソース投入」の4つを戦略に据えています。

太陽光発電は、現時点で収益性が非常に高いものの、比較的早い段階で上限が来る見込み。

2020年以降は、木質バイオマスや洋上風力発電をどれだけ実現できるかが、レノバの事業規模を決定づけていく要因になります。

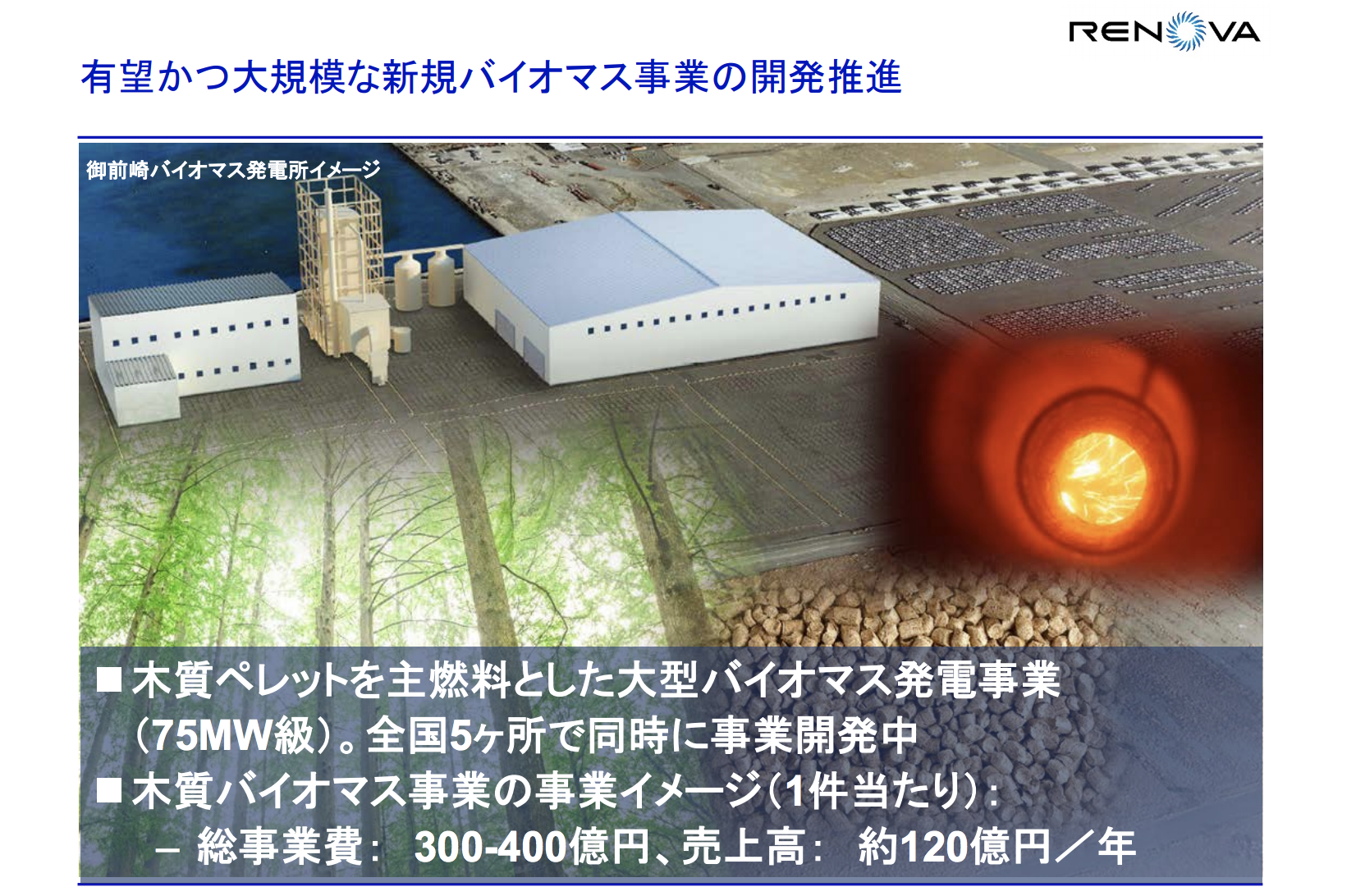

木質バイオマスとは、木質原料を元に生成される「木質ペレット」を活用したエネルギー源。

生物資源から直接エネルギーを作ることができれば、「取りきったら枯渇する」化石資源とは異なり、再現性のあるものとなります。

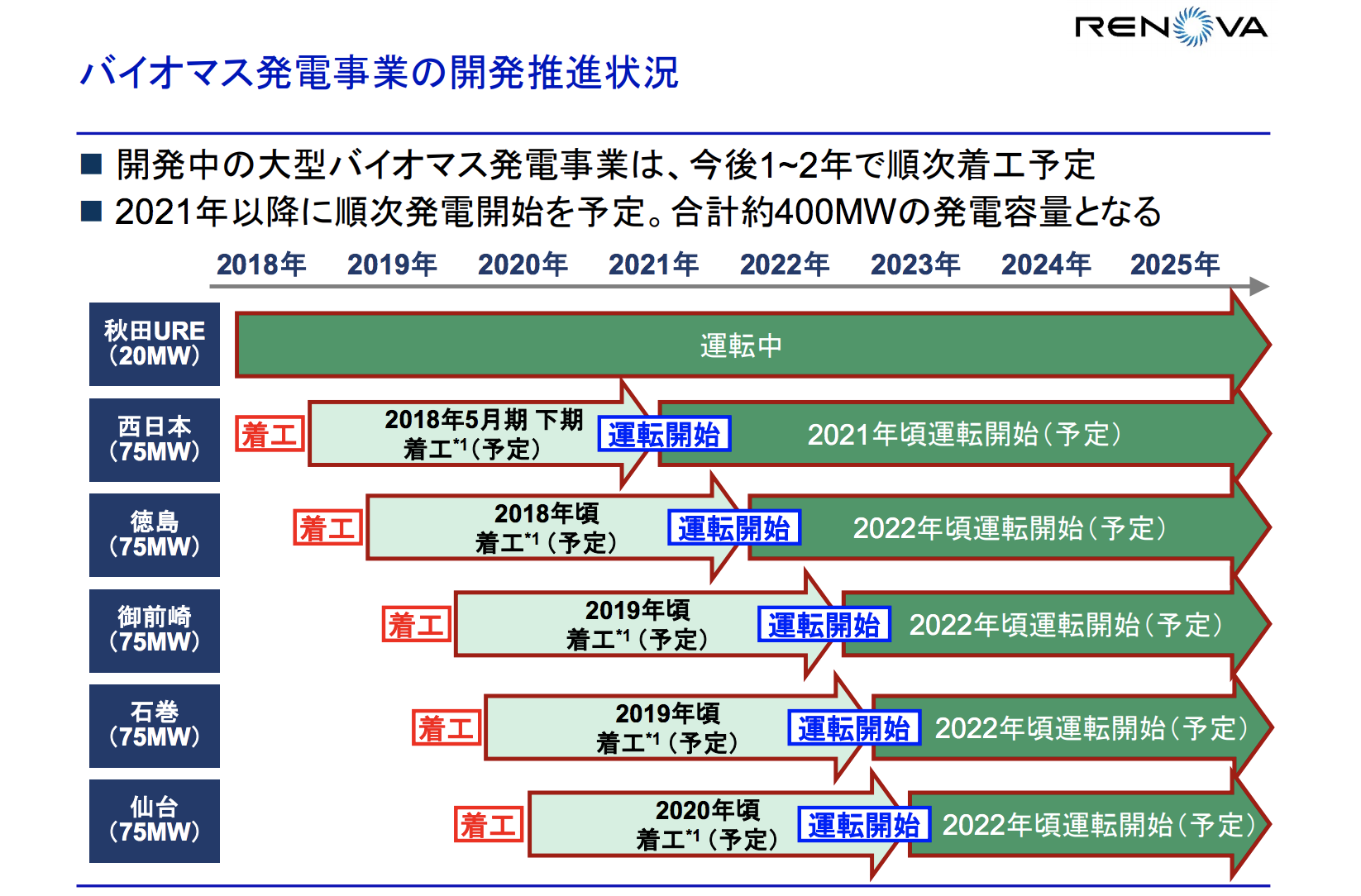

現時点で秋田UREが稼働していますが、そのほかは2021年以降の運転開始を予定。

実現はまだ先のことになるようです。

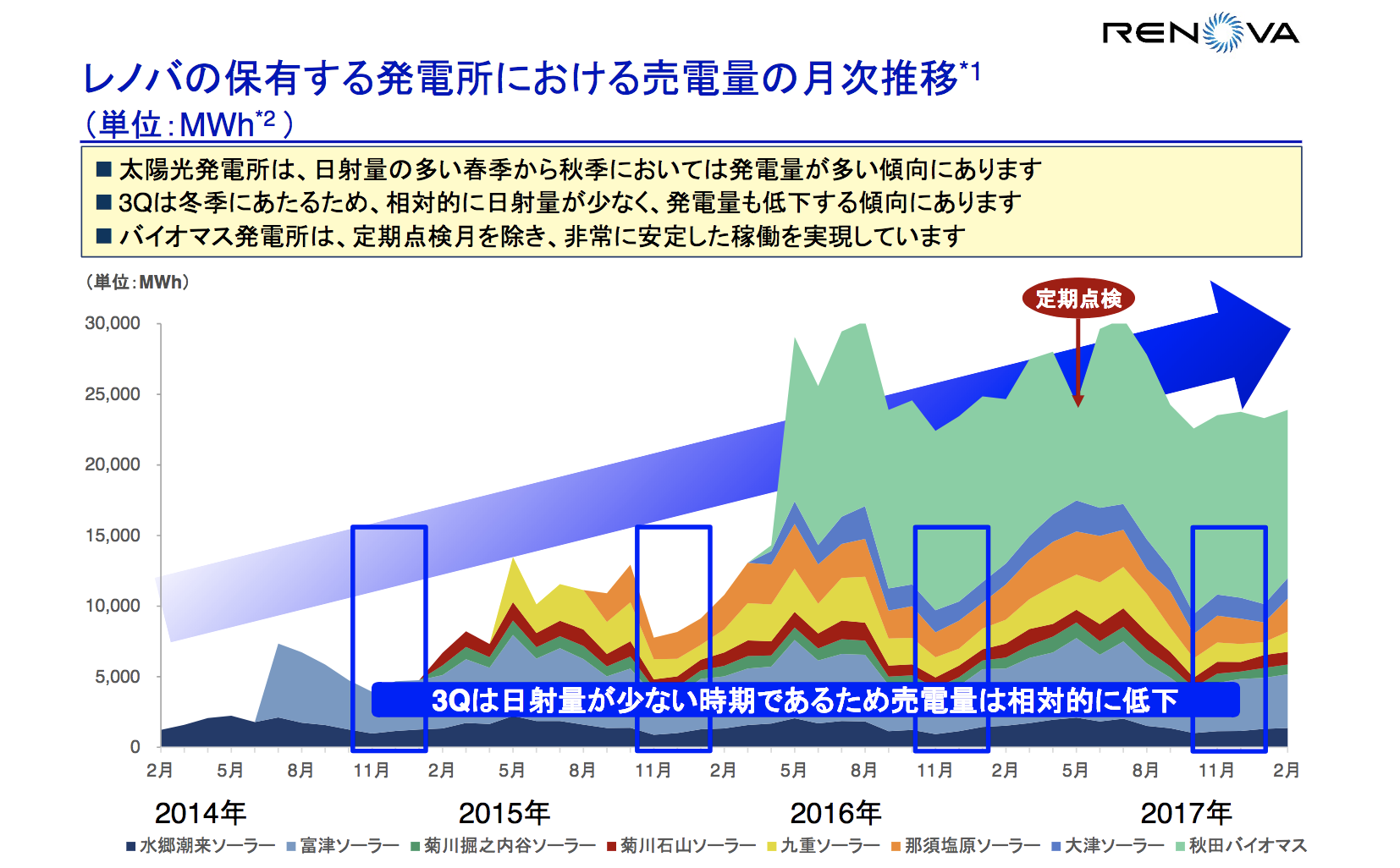

レノバの売電量の推移を見ると、2016年に開始した秋田バイオマスの比率がかなり大きくなっていることが分かります。

一つの発電所だけでこれなので、2021年以降に開始するバイオマス発電所では、さらに収益が増加することが期待されます。

次世代型エネルギー企業と言われると、一見うさんくさいなと思ってしまわなくもありませんが、地球上の大きな課題であることも間違いありません。

その中で、実際に成果を出しながら長期ビジョンに向かって邁進するレノバがどうなっていくのか、今後も楽しみにしていきたいと思います。

アプリでもっと便利に

© 2016-2025 Strainer