リユース新時代に適応できるか?明治時代にルーツをもつ「コメ兵」の歴史と現在の事業戦略

近年、リユース領域では「メルカリ」「フリル(現ラクマ)」など、「フリマアプリ」と呼ばれる領域が急速に成長しています。

リユース関連のサービスは、「ブックオフ」「ヤフオク」に代表されるように以前から身近なものでしたが、直近のフリマアプリの普及や、「CASH」「パソダッシュ」などの即時買取モデルの出現により更に勢いを増しています。

そんな中、リユース品の中でも「ブランド品・ファッション」を主軸にするのが「コメ兵」 です。

競争が激化しているリユース領域で、積極的なリアル店舗の拡大を図っているだけでなく、2017年11月にはフリマアプリ『KANTE』をリリース。

今回の記事ではそんな「コメ兵」が展開する事業や決算数値について詳しくみた上で、業界全体の動向も確認してみたいと思います。

100年以上にのぼるコメ兵の歴史

明治時代のルーツ

コメ兵の歴史は非常に長く、その発祥は1897年(明治30年)に遡ります。

当初は、愛知県半田市にて米屋「米兵」を創業。創業者は石原兵次郎という人です。

兵次郎の四男、石原大二は商売の資金集めのため、妻の嫁入りに持参した着物など衣類の行商をはじめました。

リヤカーで家々を周り、古着を出してもらっては行商で販売すると、古着のニーズの高さに気づきます。

事業の本格化と戦後の高度経済成長

そして1947年、古着屋「米兵商店」を名古屋市に出店。その4年後に合資会社となります。

当初は戦後の切実な衣料ニーズを満たすことからスタートし、生活水準の向上とともに宝飾品、カメラ、時計など取扱品目を増やし、1960年以降は家電を含むモノ全般を扱います。

1973年には「いらんものは米兵へ売ろう」をキャッチフレーズにラジオやテレビCMなど、積極的な広告活動を展開。

実際のところ、高度成長期は「使い捨ての時代」と言われ、リユース店が見直されたのはオイルショック(1973年、1978年)以降のことでした。

1979年に株式会社化し、1987年には「コメ兵」へ商号変更。

バブル崩壊とブランドリユースの拡大

1991年2月、バブル経済が崩壊すると、高額品を中心に買取需要の高まりが見られました。

コメ兵は、ブランドアイテムの需要が拡大する中で関東や関西を中心に積極出店を開始します。

「全国から仕入れた商品を名古屋で売る」営業体制により、品揃えの豊富さが評判を呼ぶことに。

リサイクルデパートと全国展開の開始

2000年には本店を「スーパーディスカウントリサイクルデパートコメ兵」として増床、リニューアルします。

そして2003年には全国展開を見据えて日本証券業協会(JASDAQ)に株式を店頭公開。

2004年には東証二部への上場を果たします。

そして2005年に新宿店を出店したことを皮切りに、東京へ本格進出。

リーマンショックによる業績悪化と、組織再編

2008年にリーマン・ブラザーズが6000億ドルもの負債を抱えて倒産すると、コメ兵も高額品の売上低下により大きな影響を受けます。

2011年には東日本大震災もあり、消費の自粛ムードによって高額品の需要はさらに落ち込みます。

コメ兵は、高い専門性を確保するために、それまで「商品群毎」の組織体制を敷いていました。

しかしこの頃、「オムニチャネルの拡大」を目的に、接客、商品管理等の機能毎の組織体制へと改革。

他者との提携やM&Aなどの新たな展開を推し進めていきます。

「KOMEHYO」開始

2012年以降、外国人旅行客の増加により免税店が好調に推移。

それを受けて2013年には店舗名を「KOMEHYO」に変更し、店舗をリニューアル。

2017年には北京や上海に進出したり、CtoCのフリマアプリ『KANTE』をリリースするなど、新たな挑戦を続けています。

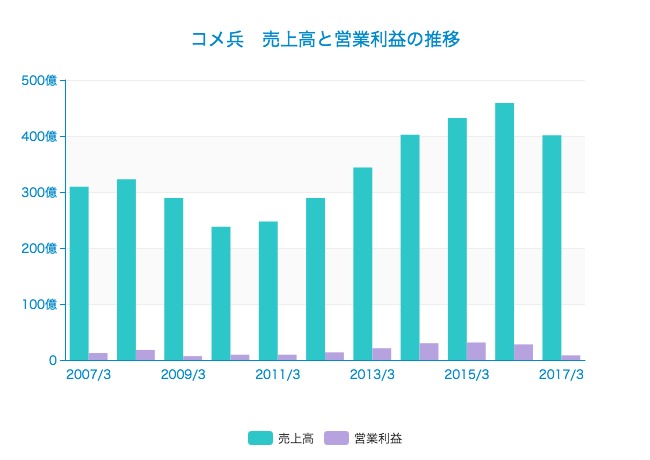

過去10年の業績推移

続いて、過去10年の業績推移を見てみます。

「歴史」の項目でもみたように、2010年ごろはリーマンショックの影響をモロにくらい、売上規模を大きく減らしています。

その後、2016/3期には売上459億円と、不調時の2倍の規模にまで回復。

ただ、2017/3期の売上が減っているのは少し気になりますね。フリマアプリの普及が本格化したことと関係があるのかもしれません。

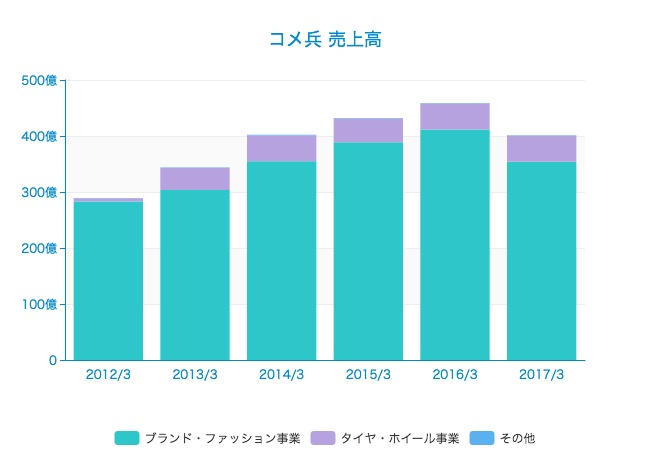

コメ兵の現在の事業

続いて、コメ兵の現在の事業についてまとめてみます。

2012年1月にタイヤ・ホイール事業を営む「クラフト」を買収し、コメ兵の事業セグメントは「ブランド・ファッション」「タイヤ・ホイール」の大きく二つから成り立っています。

しかし、上のグラフからも分かるように、タイヤ・ホイール事業の売上は46億円ほどで安定しており、売上の波はほとんど「ブランド・ファッション事業」から来ています。

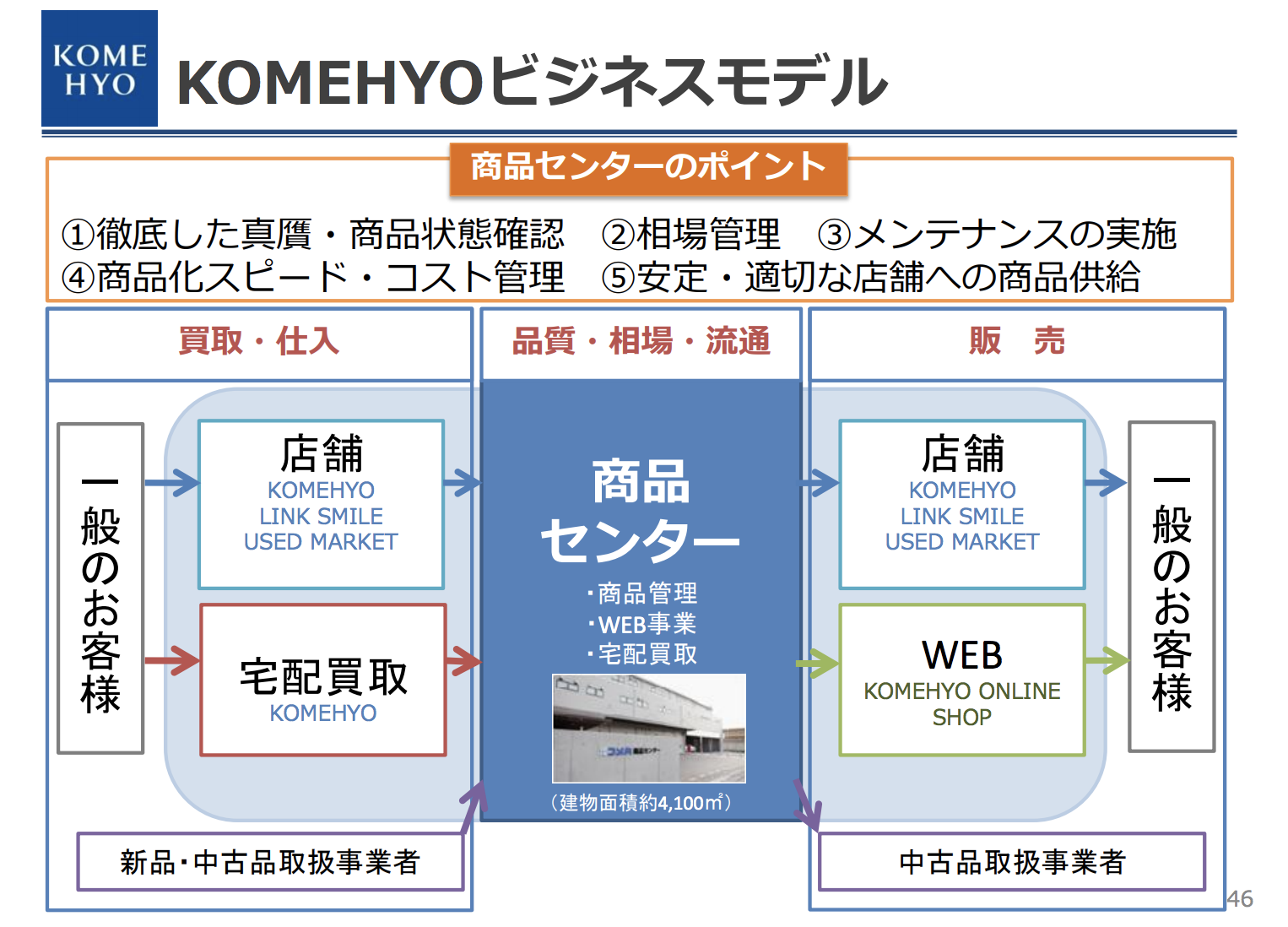

メインのブランド・ファッション事業のビジネスモデルです。

一般消費者から商品を仕入れ、「商品センター」に集積・流通させた上で、販売店舗で一般消費者に販売する、という一般的なリユース業の事業構造となっています。

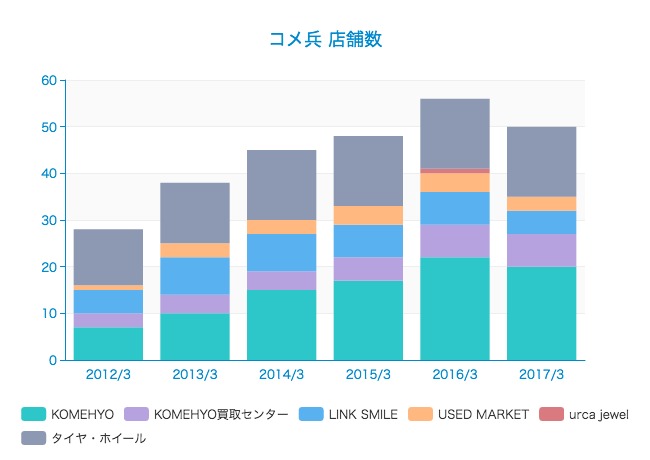

続いて、店舗数の推移です。

現在、リアル店舗として「KOMEHYO」「KOMEHYO買取センター」「LINK SMILE」「USED MARKET」の4つがブランド事業における主な業態となっています。

2017/3期には店舗数を減らしていることがわかります。

それぞれの店舗ブランドの概要を見てみます。

メインの「KOMEHYO」は、宝石・貴金属や時計、バッグなどの高級品の買取販売店です。

大型店が4つ、中型店が3つ、小型店を13店舗を展開。買取センターは7店舗あります。

二つ目のLINK SMILEはレディースカジュアルに特化した衣料品の買取店です。

そして三つ目の「USED MARKET」。低価格帯の衣料品やバッグ、小物などを扱っています。

二週間に一度値下がりするという仕組みを含め、ちょっとブックオフっぽいですね。

売上減少の理由と、今後の戦略シフト

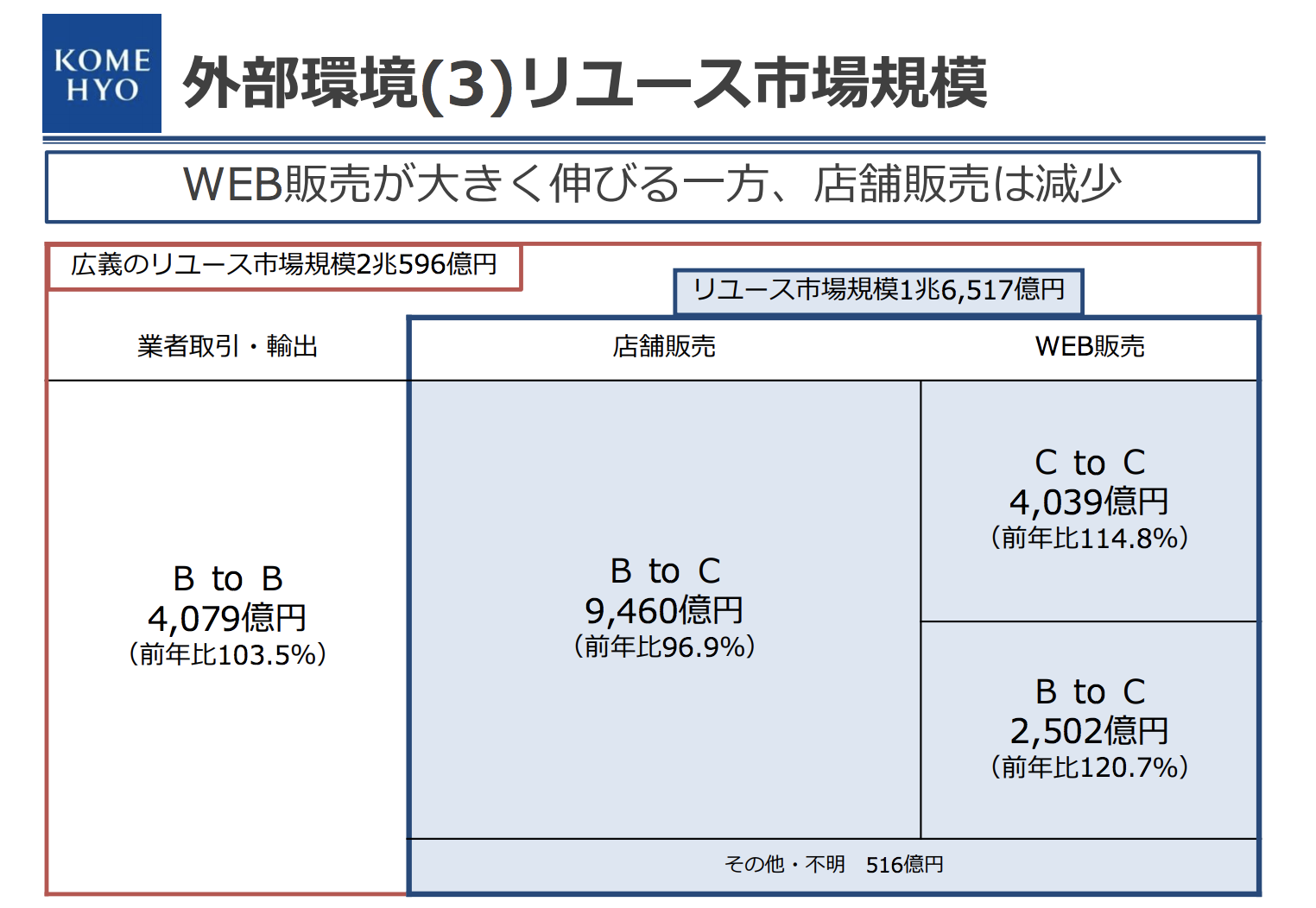

直近の売上が減少した要因としては、WEB販売が増加し、店舗販売が減少したという市場環境の変化を挙げています。

コメ兵が対象とする「BtoC」のリユース店舗販売の市場規模は9460億円で、前年から3.1%の減少。

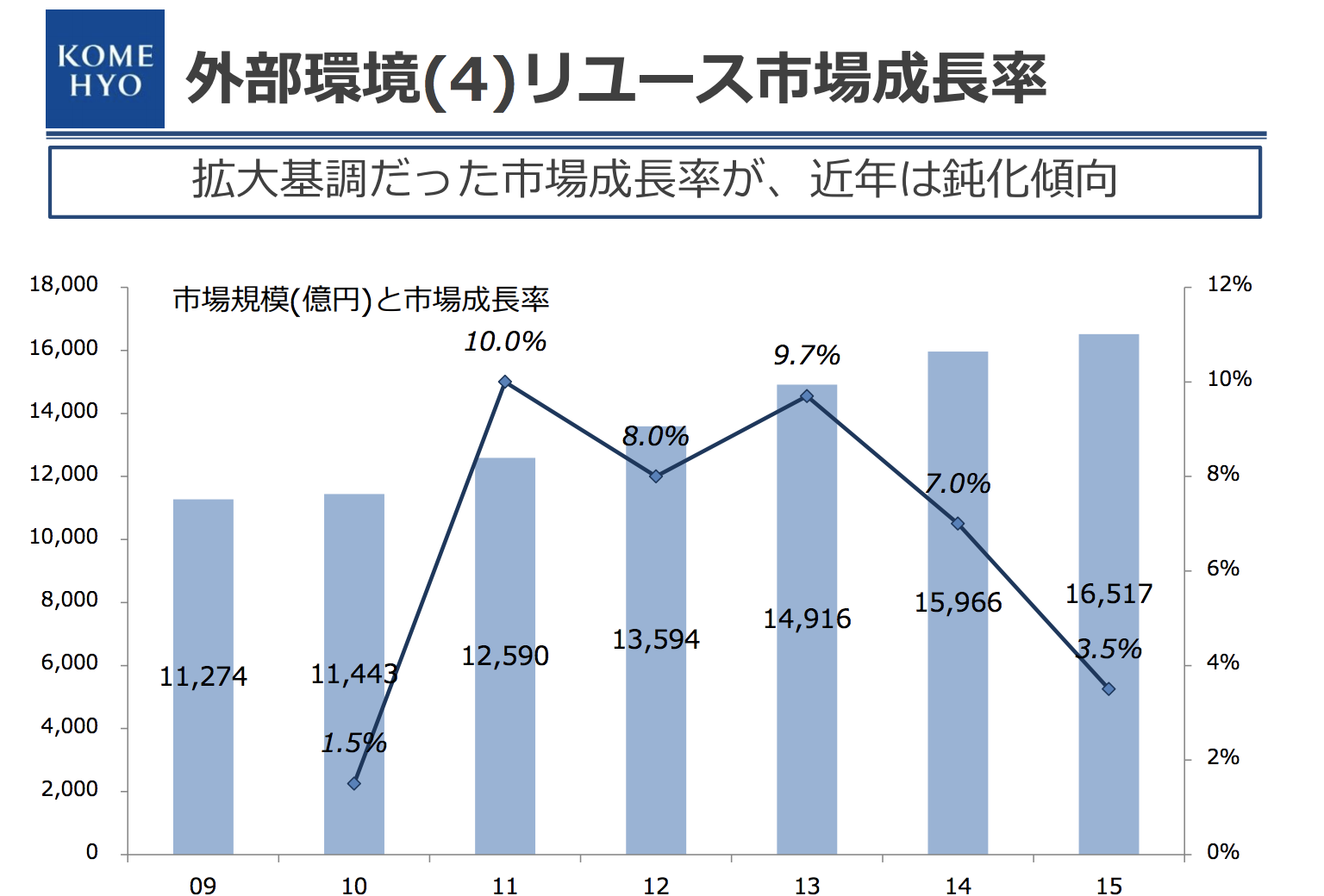

また、市場全体の成長率が鈍化したことも理由の一つとして挙げています。

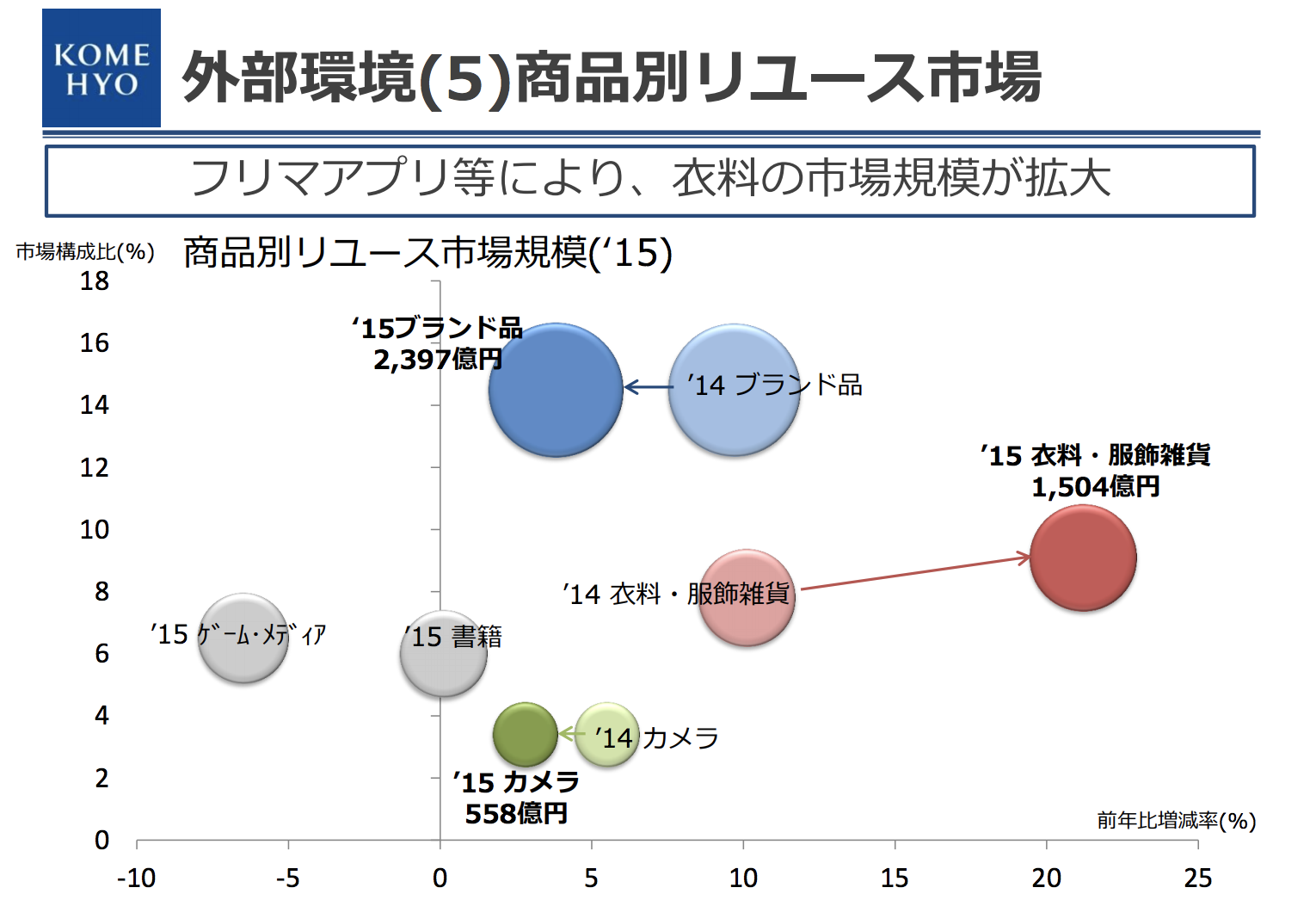

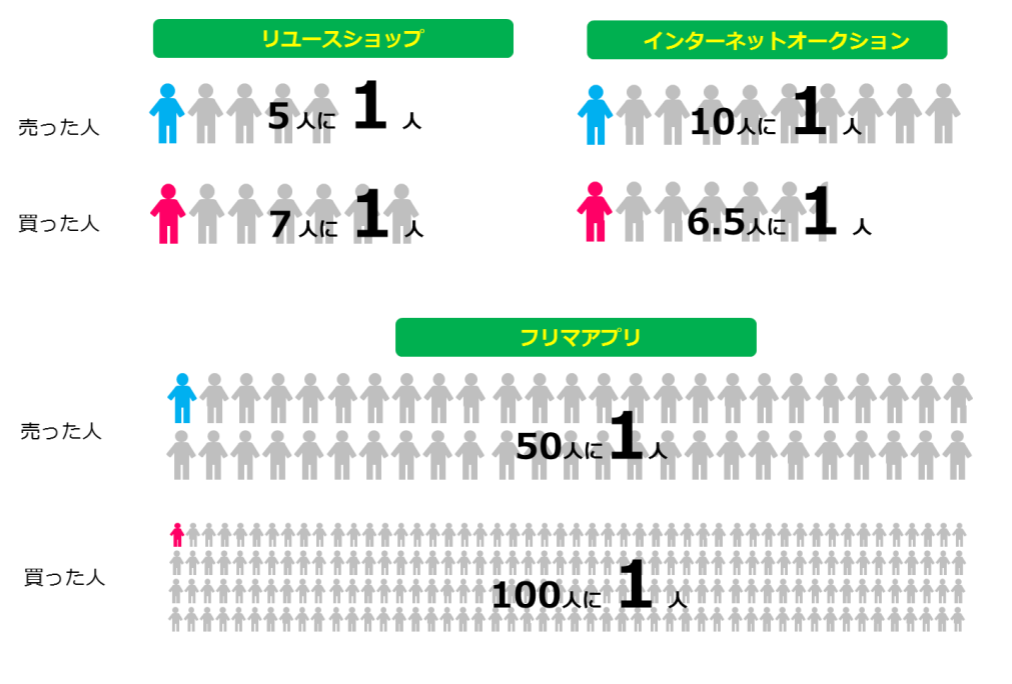

そんな中、フリマアプリの出現により、衣料のリユース市場規模自体は増大しています。

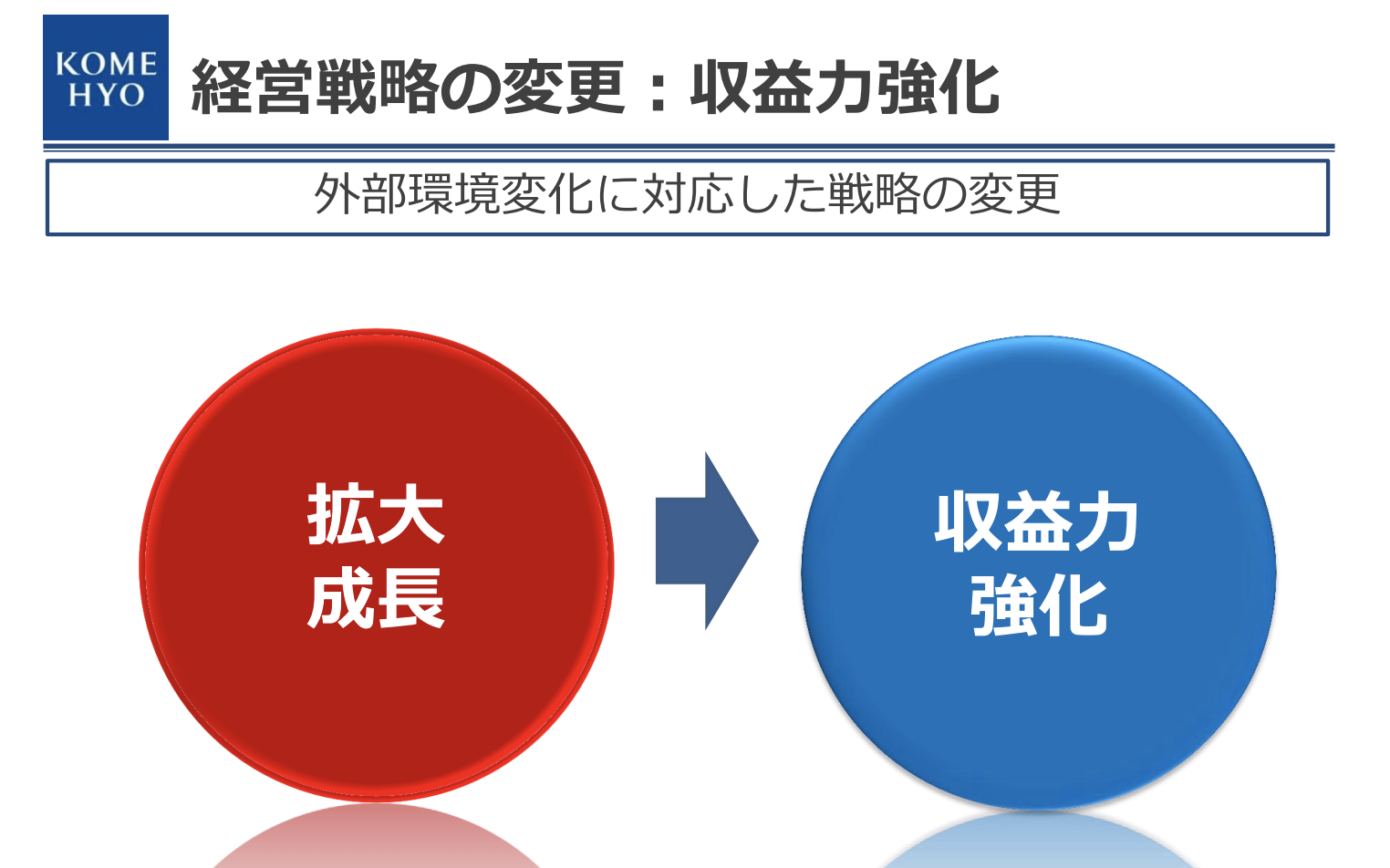

そこでコメ兵は、それまでの拡大・成長をメインに据えた戦略から、「収益力の強化」へと戦略の軸をシフトしています。

2018/3期における具体的な取り組み

一口に「収益力強化」と言ってもどのような戦略を取っているのでしょうか?

今期の具体的な取り組みを洗い出してみましょう。

一つ目は、新規出店です。

東京、名古屋、大阪の中心部に大型店を出店。これは、小型店を出店してきた近年の戦略からのシフトですね。

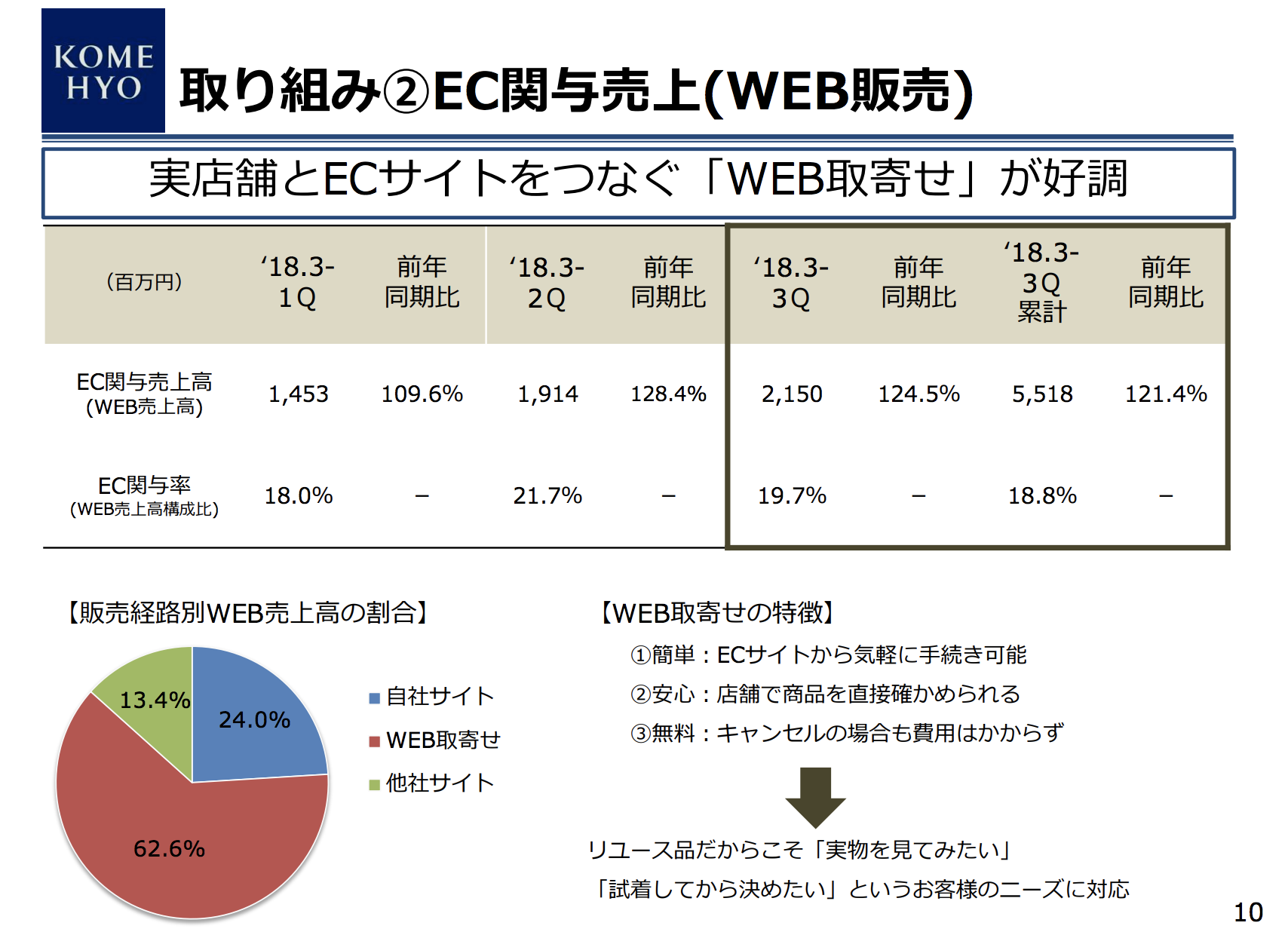

二つ目は、「Eコマースの強化」です。

インターネットを経由した取り寄せの割合は、20%前後にまで達しています。

(正直、今更感はありますが。。)

また、その中でも「LINEで査定」などの広告展開を積極化したことにより、査定件数は累計で6万件に達しています。

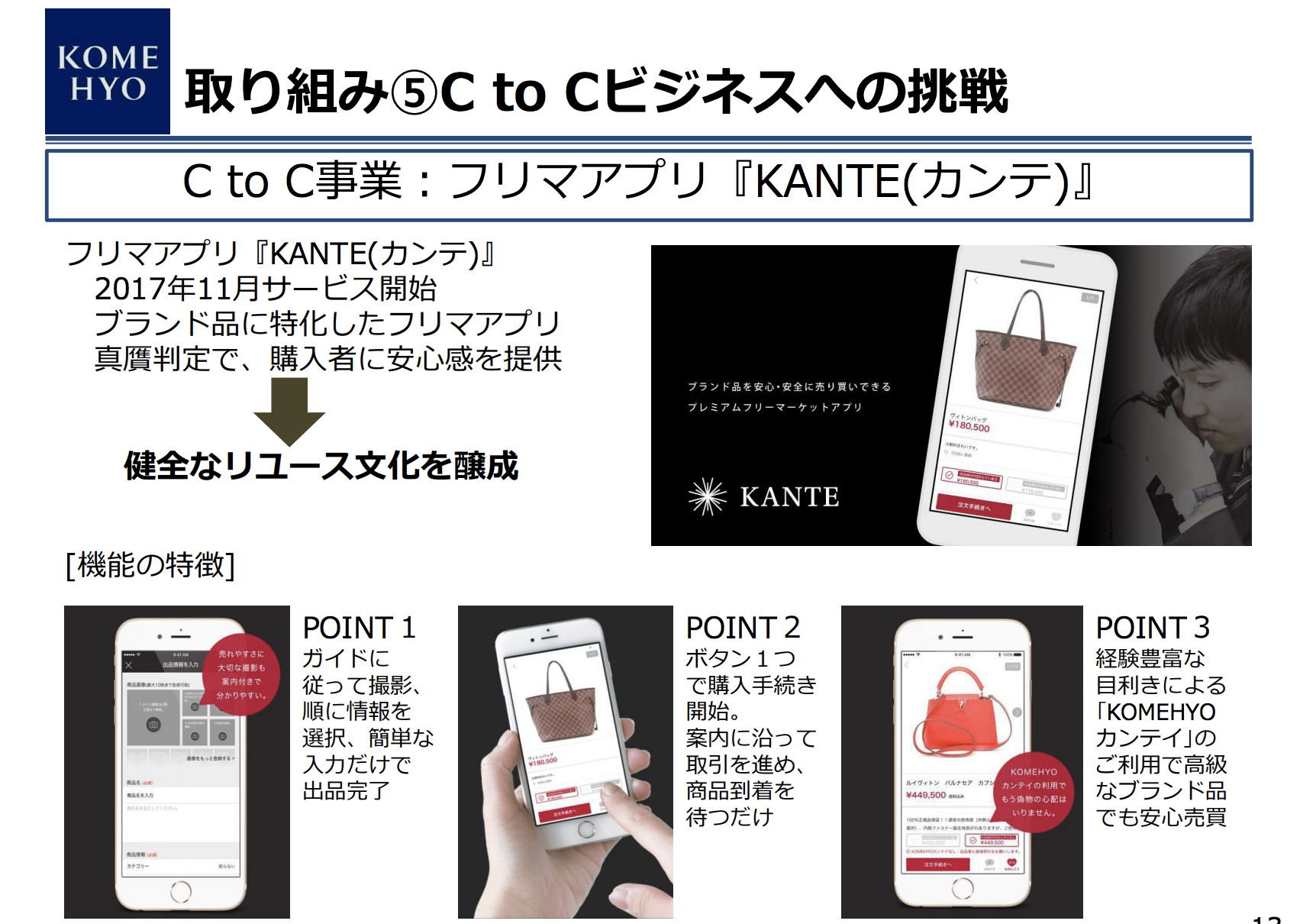

そして、フリマアプリ「KANTE(カンテ)」のリリース。

ブランド品に特化し、コメ兵ならではの「鑑定士による真贋判定」をできるようにすることで、他のアプリとの差別化を図っています。

リアル店舗のリユース市場が縮小していることから、都心部の大型店舗に集中することで収益性アップしつつ、ネット経由の買取やフリマアプリを展開することで次の成長を目指している、という形です。

財政状態

次に、バランスシートやキャッシュフローから財政状態をチェックしておきます。

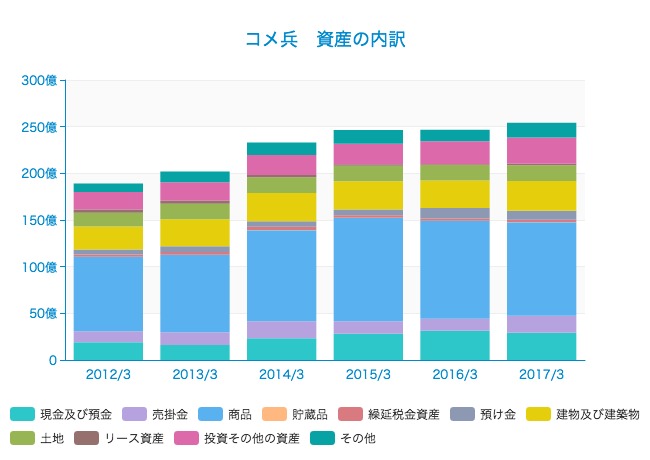

資産の部

総資産250億円のうち、商品が100億円近くあります。これはリユース事業ならではですね。

現預金は29億円ほど、有形固定資産は50億円ほどになっています。

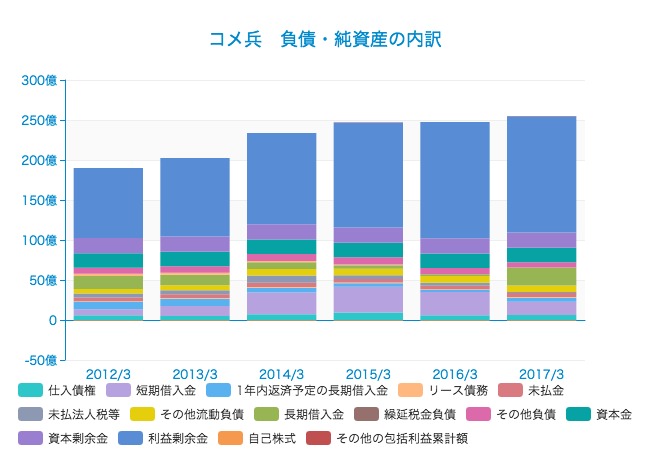

負債・純資産の部

資産の源泉である負債・純資産の部を見ると、利益剰余金が145億円と、かなり大きく積み上がっています。資産の半分以上が自社事業の再投資となっています。

一方で、借入金も合計で40億円以上あり、ネットキャッシュ(現預金 - 有利子負債)は-11億円ほど。

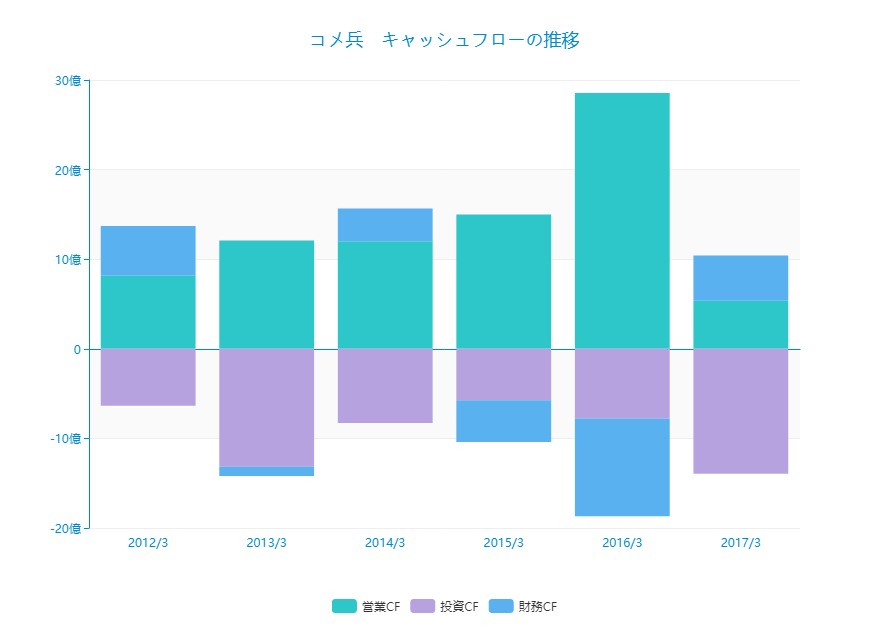

キャッシュフローの推移

営業キャッシュフローは毎年プラスで推移している一方、投資キャッシュフローは毎年マイナス。営業活動によって生み出したキャッシュを投資に振り分けていることがわかります。

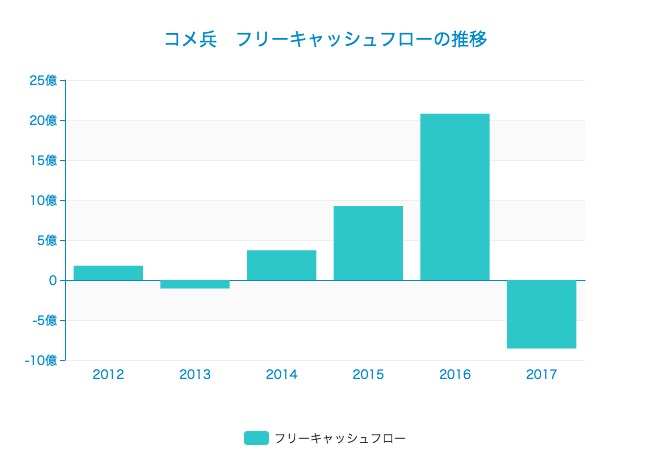

フリーキャッシュフローの推移

直近のフリーキャッシュフローはマイナスになっており、今後どうなるものか少し不安です。

まとめ・展望

最後にまとめとして、リユース市場全体の動向を確認してみましょう。

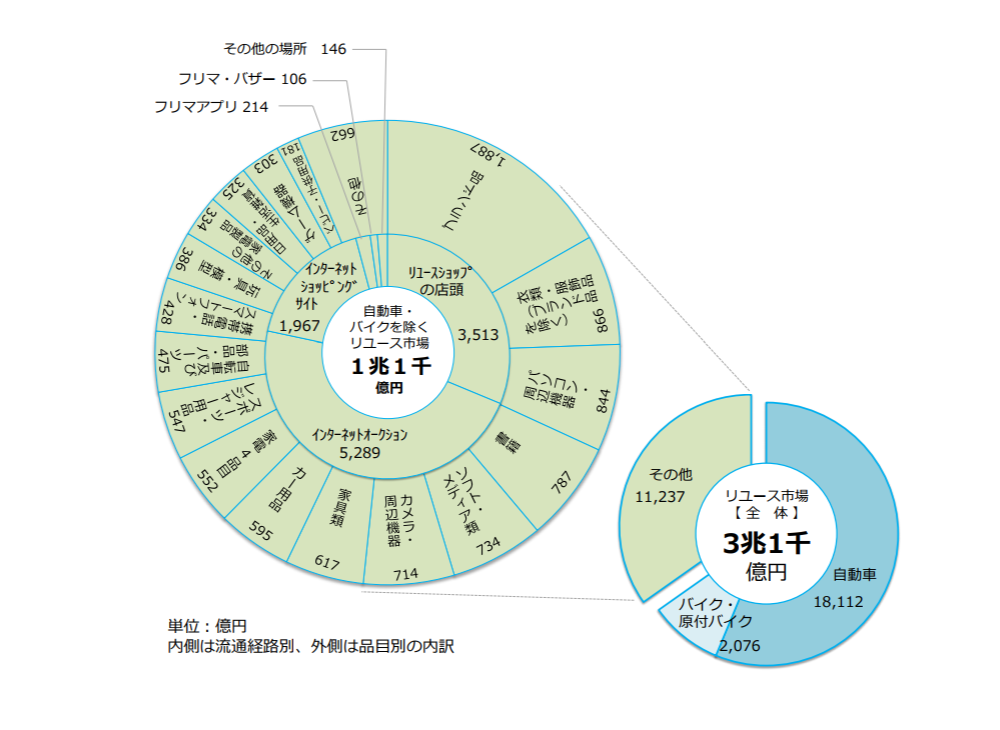

2015年に環境省が出したデータによると、当時のリユース市場規模はおよそ3兆1千億円で、医療機器やホテル・旅館業に並ぶ大きさです。

それによれば、リユースを使ったことのある人はまだまだ少なく、それだけに更なる拡大の余地も残されているとのこと。

また、前述した通り、リユース業界では店舗販売よりもWEB販売の市場成長が大きくなっています。

コメ兵と似たブランド商品を扱い、かつ店舗主力型の企業としては大黒屋などがありますが、同社は2017年11月、2018年2月に在庫減少等を理由に売上高が減少、下方修正を発表しています。

一方、ネット販売型の企業を見ると、シュッピンやデファクトスタンダードなどは増収増益が続いています。

リユース市場が拡大傾向にあるなか、コメ兵は市場の変化に対応することができるのか、今後も注目したいと思います。

アプリでもっと便利に

© 2016-2025 Strainer