世界2位の規模。生命保険会社AIAについて。

はじめまして、疑問号です。今回が初投稿なのでよろしくお願いします。

今回は、アジアを拠点に生命保険事業を展開しているAIAについて取り上げたいと思います。

AIAは香港に本社を置き、経済発展、人口増加の著しいアジア・オセアニアの18カ国に展開しているアジア最大の保険会社(事業展開国の詳細は下記参照)。

会社の創設は1919年まで遡り、設立当初は中国・上海に本社を置き、そこを中心に事業を展開。以後、アジア地域の発展とともに事業展開を拡大。しかし、1945年には上海からの撤退を余儀なくされ、ニューヨークに本社を移動。以後、American International Group (AIG)の子会社となる。 2009年の金融危機によりAIGの経営が傾いたことに伴って、AIAはAIGから独立。2011年、香港証券取引所に上場。 2017年には上場以来会社を率いてきたCEO Mark Tucker氏がHSBCの会長になるため退任。以来、Tucker氏の右腕であったNg Keng Hooi氏がCEOの地位についている。

事業展開国香港、マカオ、タイ、シンガポール、ブルネイ、マレーシア、中国、韓国、オーストラリア、インドネシア、ニュージーランド、フィリピン、スリランカ、台湾、ベトナム、インド、ミャンマー、カンボジア

事業内容

AIAは上の写真から読み取れるように主に6つのサービス(生命保険、医療保険、災害保障、重病保険、傷害保険、貯金)を個人、企業グループに提供しています。これらのサービスは事業展開地域で3000万人の個人、1600万人の企業グループで働く人々を包括しています。2016年には1300万米ドル分の保険支払いを行い、人々の健康などによる困難を乗り越えていくサポートをしたようです。

業績と財政状況保険事業の業績の指標となるのは次の3つです。

1. Embedded Value (EV)

EVとは事業で使用されている株主の資本の経済価値と現在展開している事業から見込まれる利益を足したもの

2. Value of New Business (VONB)

新たに展開される事業から見込まれる正味の利益

3. Annualized New Premiums (ANP)

新契約年換算保険料。新契約業績の指標として用いられる

以下のグラフで示しているように、EV、VONB、ANPともに順調に上場以来伸びてきています。

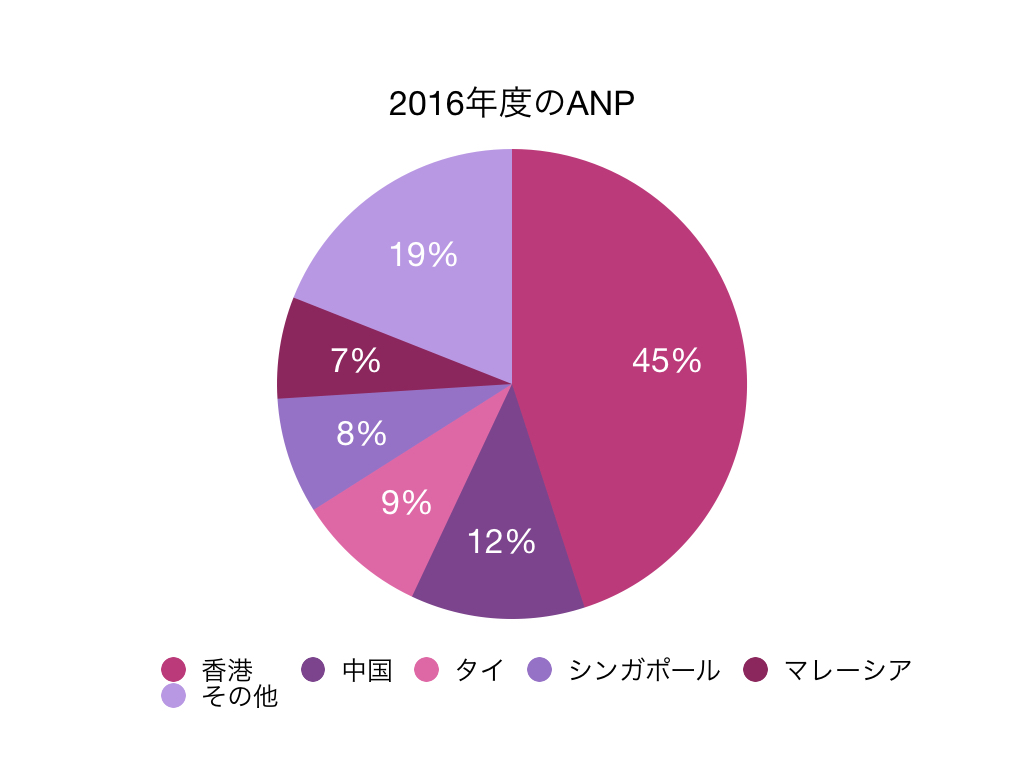

事業展開地域別に見ると、VONB、ANP共に香港が半分近くを占めており、次に中国、タイ、シンガポールと続いています。

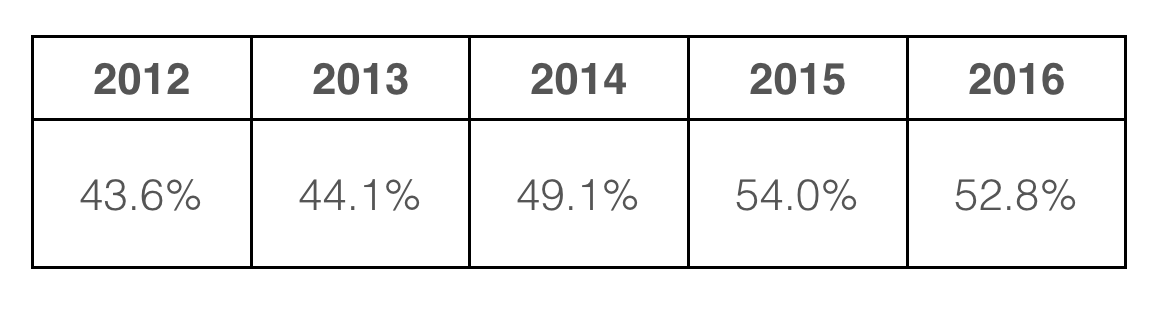

下の表にもある様に、VONB Margin (VONB/ANP)が全体的に改善されてきており、長年の効率化の努力、保険販売員のトレーニング、銀行との提携などの効果が理解できます。

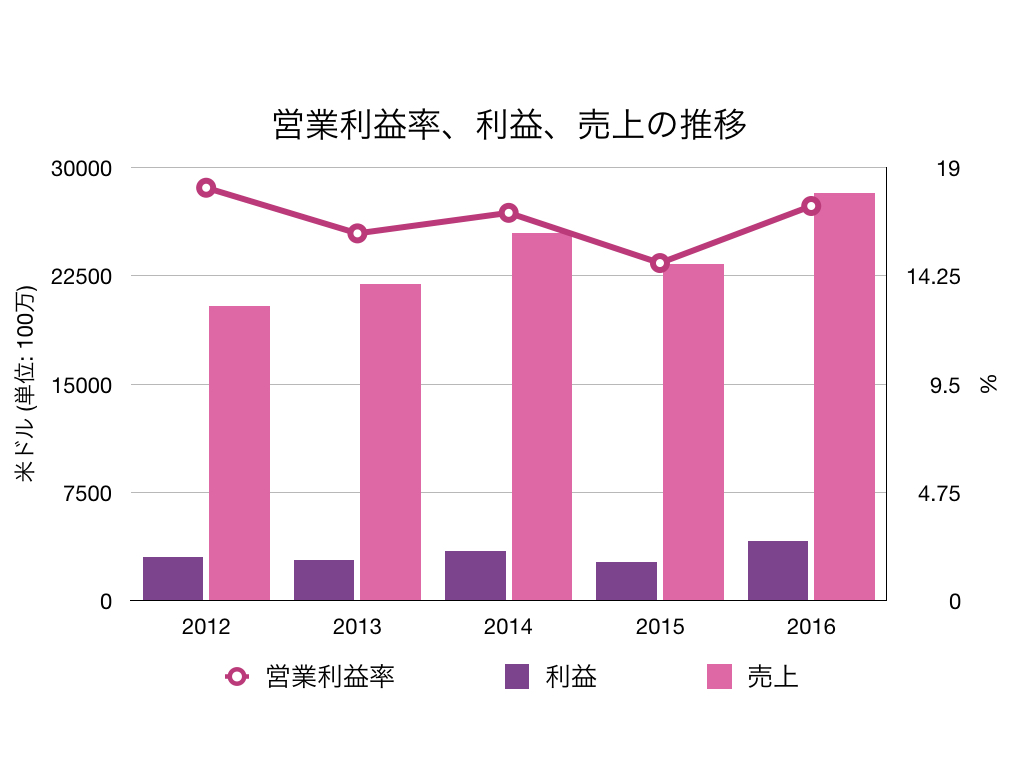

売上と利益を見ると同じく、過去五年間、伸びてきています。

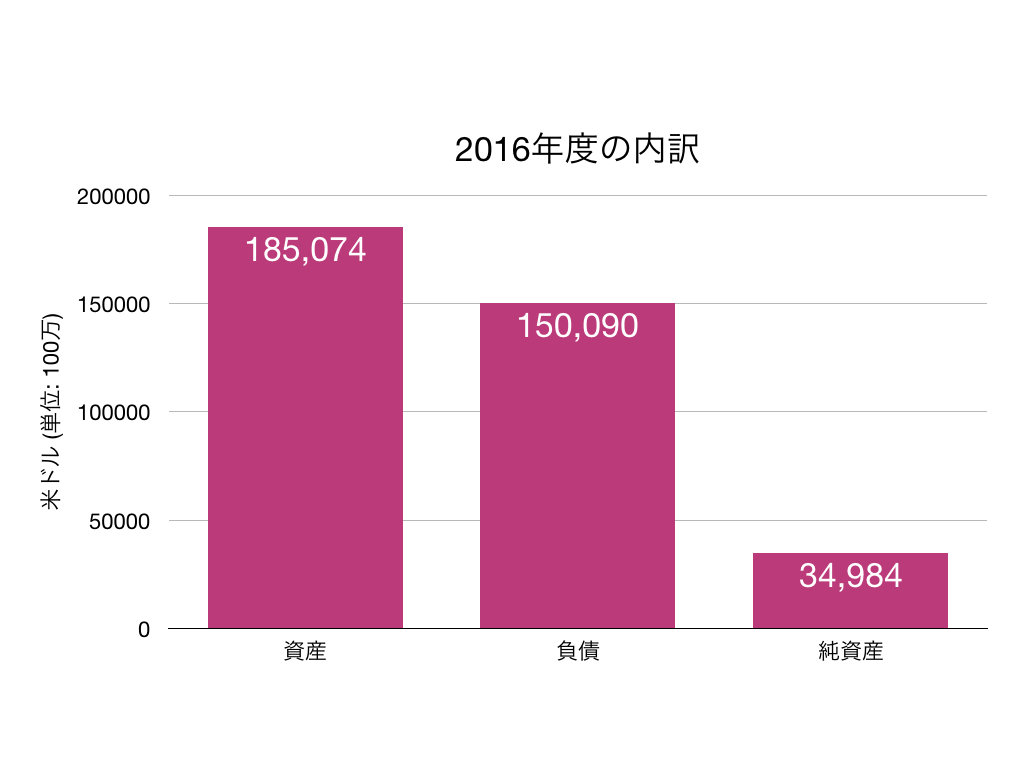

バランスシートは以下の様になっています。

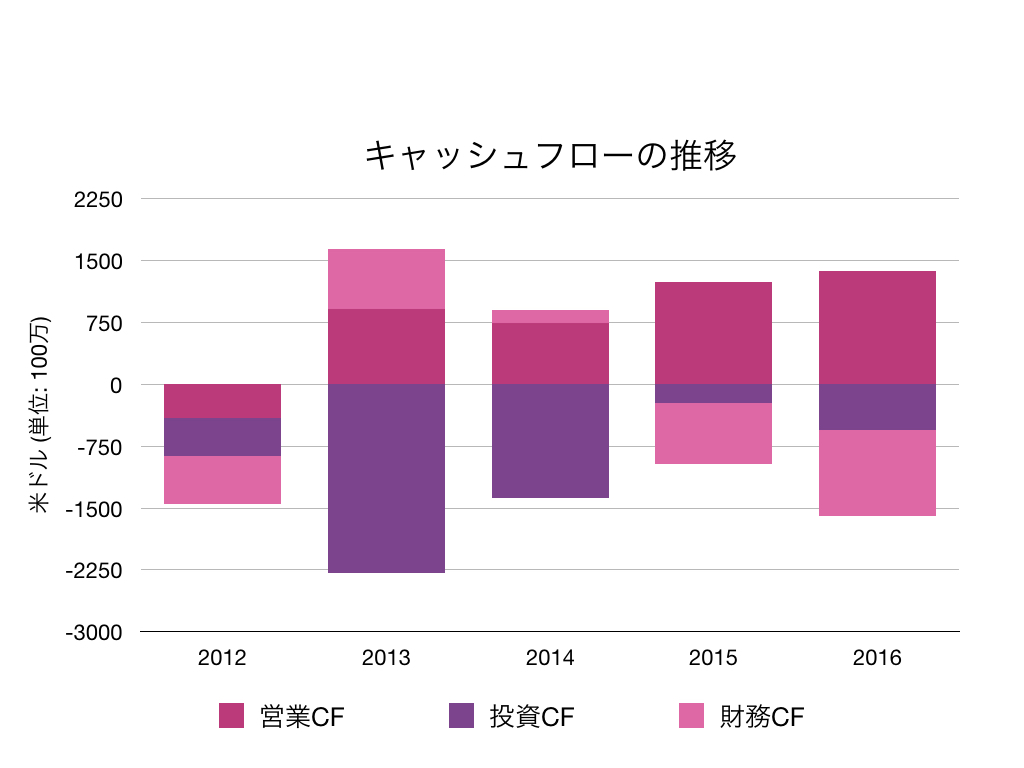

キャッシュフローは改善の余地がありそうです。

企業価値

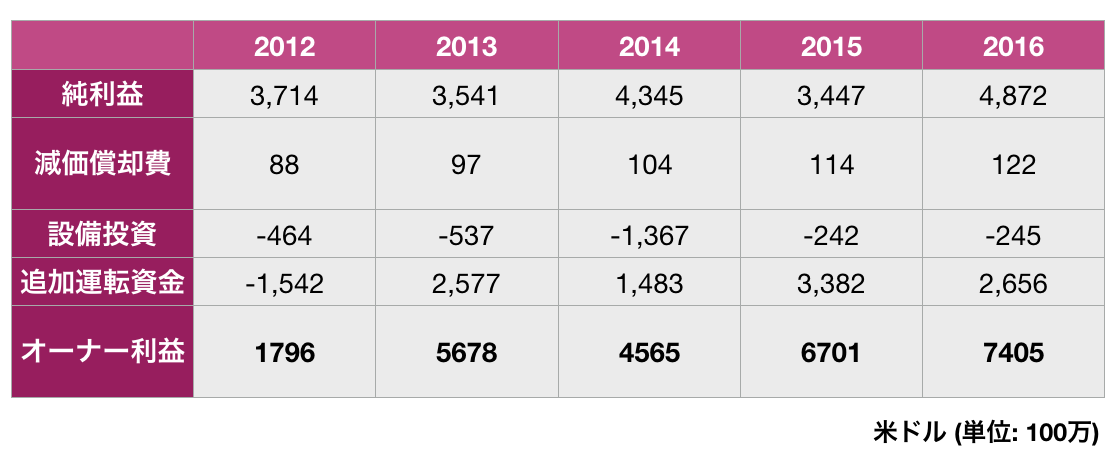

最後に企業価値をみていきたいと思います。企業価値を算出する上でここではバフェットが使用している「オーナー利益」を使用したいと思います。『株で富を築くバフェットの法則』で述べられているように、「会計上の利益は、企業の予想キャッシュフロ ーを計算するアナリストにとって役立つに過ぎ」ず、キャッシュフロー分析も「初期投資が大きく 、その後の追加支出が少ない企業の場合」のみ役に立ちます。従って、「純利益と減価償却費から設備投資と予想される追加運転資金を差し引いた」オーナー利益を用いるのが良いとされています。しかし、「オーナー利益」は会計上の利益などとは異なり100%正確でないことには注意です。

2012年から2016年までの5年間の「オーナー利益」は以下の通りです。

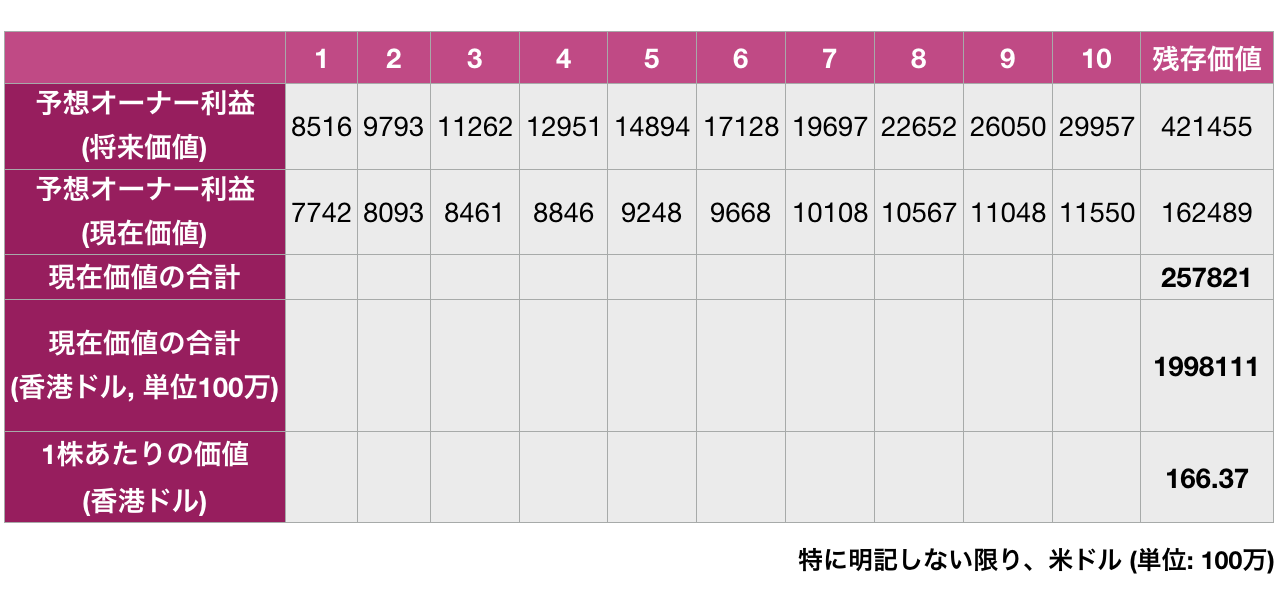

過去5年間、AIAのオーナー利益は年率32.8%で伸びてきました。ここでは低く見積もって年率15%の成長が今後10年間続き、10年後以降現在の世界経済の成長率(2.7%)で成長していくとし、これらを10%の割引率で現在価値に戻すと、以下のようになります。

アプリでもっと便利に

© 2016-2024 Strainer