ルーツは江戸時代!証券市場の歴史から紐解く東証のシステム障害

2020年10月1日、前代未聞のニュースが市場を駆けめぐった。東京証券取引所がシステム障害を起こし、丸一日取引ができない事態に陥ったのだ。

終日の売買停止は、1999年に全面的なシステム取引に移行してから初めてのことだ。停止したのは富士通と東証が共同開発した株式売買システム「arrowhead(アローヘッド)」。2010年から運用を開始し、2019年11月から全面刷新したばかりだった。

今回は、江戸時代に端を発する日本の証券市場についておさらいした上で、システムトラブルを招いた背景に何があるのか。現代の複雑化する証券取引所システムとともにご紹介したい。

日本での証券取引所の歴史は古く、今から300年近く前にさかのぼる。アメリカが独立するより50年も前のことだ。

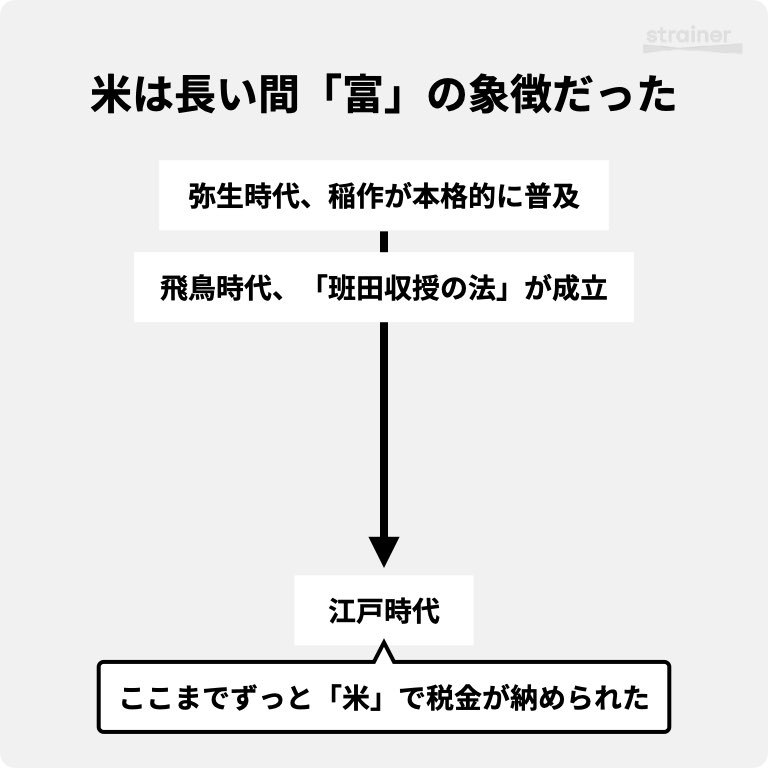

非常に長い間、日本では「米」が富の象徴だった。戦国大名に与えられる「〇〇万石」の「石」は、大人一人が一年に食べる米の量を表すものだ。

日本各地で生産された米は、米問屋を通じて換金される。しかし、領国内の市場は小さいので、より人口が多い都会で販売した方が良い。

当初は運搬コストが高すぎて、なるべく近郊の都市で売却するにとどまった。交通手段が発達するにつれ、米の流通はより集約的に行われるようになる。

こうして「米の終着点」になったのが大坂だ。豊臣政権下で蓄えた経済的な豊かさから、当時の江戸とは比べ物にならないほど栄えていた。

全国で作られる米は大坂に集まり、「大坂米市場」ができあがる。そして、この市場は米が有する「貨幣的な側面」も反映するようになった。

米市場は、各藩の「ファイナンス先」として重要な役割を果たす。年貢として徴収した米を売却して参勤交代の費用を賄ったり、地元の治水事業などの資金を捻出したのだ。

江戸時代、多くの藩で財政事情は芳しくなく、領土米による収入をあてにして掛屋から借金するケースが多かった。まだ蔵にない「将来の米」を前提に資金を調達したのだ。

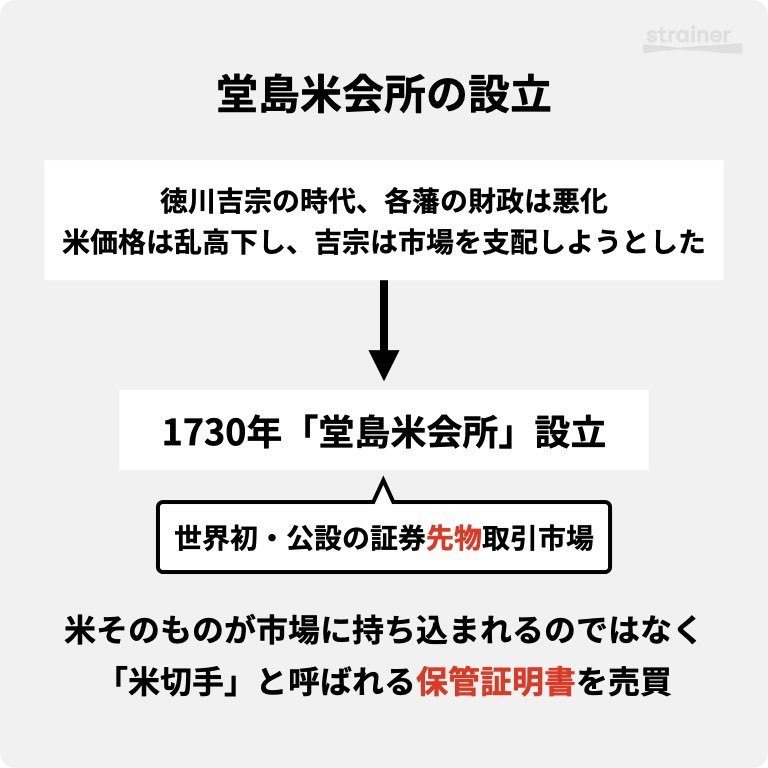

1716年に徳川吉宗が将軍になった頃、各藩の財政はかなり悪化していた。大坂米市場に持ち込まれる領主米は増え、市場としての影響力は年々強まっていく。

米価格が高騰したこともあり、吉宗は貨幣量を減少させる政策を取る。価格は急落し、今度はなかなか上昇しない米価格への対応に追われる。

吉宗が行ったのは、今で言う「市場介入」だ。米商人に強制的に米を買わせたり、主要市場への米の流入を減らす政策を取ったりもしたが、失敗した。

そこで1730年、幕府公認の市場として「堂島米会所」を設立した。商品取引所としてはアントワープ(1531年)やロンドン(1568年)の方が早いが、堂島米会所には「先物取引所」としての性質もあった。

堂島米会所では、米そのものが市場に持ち込まれて売買されるのではなく、「米切手」と呼ばれる保管証明書が取引されていた。

期間内の「転売」も自由で、決済するまでは代金の3分の1を補償金として差し入れればよく、今でいうレバレッジ取引も行うことができた。追加証拠金などの仕組みも当時すでに存在した。

堂島米会所は一時期、日本の重要な金融機能を担ったが、天保期(1830-1844年)からうまく回らなくなる。理由は相次ぐ飢饉と、各藩財政の悪化だ。

発行元に持っていっても米と交換してくれない「空米切手」が増え、取り付け騒ぎになった。ファンダメンタルズの悪化により、金融システムが崩壊してしまったわけだ。

明治時代に入ると、戊辰戦争で大量の米が集められるなどして品薄になり、米相場は天井知らずの値上がりになった。

1869年、明治政府は価格を制御しようと「相場禁止令」を出して全国の米会所を閉鎖する。しかし不便になるだけで、1871年には再開される。

再開した堂島米会所に求心力が戻ることはなかった。主要な発行体だった「藩」そのものが消滅し、大坂米市場の必要性も消え去った。

現代的な株式市場の設立に尽力したのが、1840年に生まれた渋沢栄一だ。