色んな利害関係者の思いが詰まったBain Capitalによる東芝メモリ買収の資本構成ついてまとめてみる

この2年に渡って世の中を騒がせてきた東芝。

中でも東芝の一番の稼ぎ頭であった東芝メモリをどこに売却するか?は二転三転していましたが、ついに2017年9月28日にBain Capitalをリードとする日米韓連合が買収することが発表されました。

(そもそも二転三転してるのがバレてる時点で情報統制さえできてないっていうのが少し問題だと思いますが、今回は色んなプレーヤーが関わっていたので致し方ないのかもしれません…)

この日米韓連合による買収ですが、本当に色んな利害関係者の思いが詰まったものであることが資本構成から見るとわかります。正直もう涙がでそうです。

そこで今回は、東芝メモリの資本構成を見ていこうと思います。

東芝メモリを見る前に

Bain Capitalは、PEファンドでありかつては「ハゲタカ」と呼ばれる部類の投資ファンドです。(個人的にはPEファンドの中でもディストレスファンドが「ハゲタカ」な気がするのですが…)

「ハゲタカ」と言われると、東芝メモリが良い様に利用されるのではないか?と思われるかもしれません。

ただ、PEファンドは日本国内のスピンアウトやカーブアウトする先として利用されることは、日本でPEファンドが生まれた時から行われていました。

以下は代表的な事例です。

| 時期 | PEファンド | 分離・売却元の企業 | 分離・売却された企業 |

| 1999年 | AdvantagePartners | American Home Products | アイクレオ |

| 2000年 | AdvantagePartners | カネボウ | キスコソリューション |

| 2000年 | AdvantagePartners | 日本重化学工業 | アイコテクノロジー |

| 2001年 | AdvantagePartners | ミネベア | アクタス |

| 2001年 | ユニゾンキャピタル | 日産自動車 | キリウ |

| 2003年 | 日本産業パートナーズ | セイコーインスツル | SIIマイクロパーツ |

| 2003年 | AdvantagePartners | 住友金属工業 | 小倉興産 |

| 2003年 | AdvantagePartners | 旭化成 | 日本海水 |

| 2004年 | 日本産業パートナーズ | 日本電気 | レーザーフロントテクノロジーズ |

| 2005年 | The Carlyle Group | 塩野義製薬 | クオリカプス |

| 2006年 | The Carlyle Group | 東芝 | 東芝セラミック(クアーズテック) |

| 2006年 | 日本産業パートナーズ | 新日本製鐵 | ユタカ電機製作所 |

| 2006年 | 日本産業パートナーズ | 旭硝子 | エルナー |

| 2006年 | 日本産業パートナーズ | トヨタ自動車 | トヨタケーラム |

| 2006年 | AdvantagePartners | Mars | 日本コンラックス |

| 2008年 | 日本産業パートナーズ | 旭硝子・三菱電機 | オプトレックス |

| 2008年 | 日本産業パートナーズ | 日本ビクター | アルファナテクノロジー |

| 2008年 | AdvantagePartners | 三洋電機 | ザクティ |

| 2009年 | The Carlyle Group | 米久 | チムニー |

| 2010年 | 日本産業パートナーズ | ヤマハ | ヤマハリビングテック |

| 2011年 | 日本産業パートナーズ | 協和発酵キリン | KHネオケム |

| 2012年 | 日本産業パートナーズ | オリンパス | ITX |

| 2012年 | AdvantagePartners | 住友商事 | ユナイテッド・シネマ |

| 2012年 | ユニゾンキャピタル | ソニー | デクセリアルズ |

| 2014年 | KKR | Panasonic | パナソニックヘルスケア |

| 2014年 | 日本産業パートナーズ | NEC | ビッグローブ |

| 2014年 | 日本産業パートナーズ | ソニー | VAIO |

| 2015年 | KKR | パイオニア | Pioneer DJ |

| 2015年 | AdvantagePartners | SBI HD | ウェイブダッシュ |

| 2015年 | AdvantagePartners | 日立製作所 | ファスフォードテクノロジ |

| 2015年 | ユニゾンキャピタル | 参天製薬 | あゆみ製薬 |

| 2017年 | KKR | 日立製作所 | Hitachi Koki |

| 2017年 | KKR | 日産自動車 | カルソニックカンセイ |

| 2017年 | ユニゾンキャピタル | 日本長期収載品機構 | LTLファーマ |

中でもPioneer DJとパナソニックヘルスケアは、分離・売却元の企業とまだ資本関係があるなどとても興味深い動きを見せています。

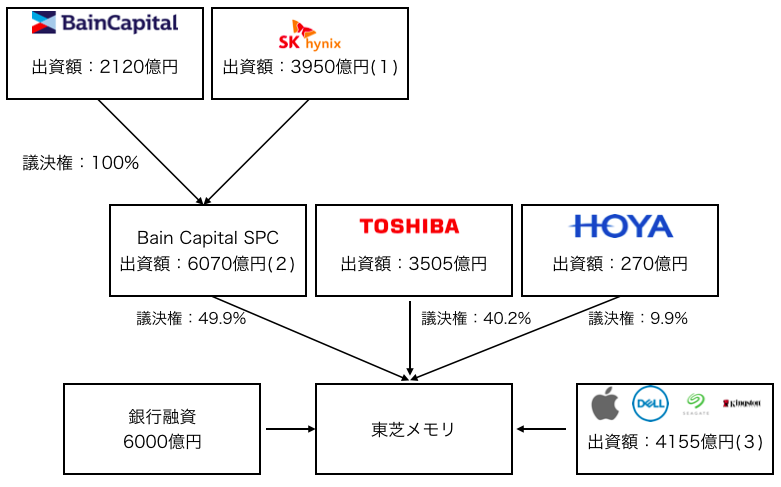

東芝メモリの資本構成

では、東芝メモリの資本構成について見て見ます。

(1)転換社債1290億円を含んだ額、今後10年間の東芝メモリの議決権は契約で15%以下に

(2)社債型優先株+普通株を含んだ額

(3)社債型優先株

社債型優先株とは、"議決権を伴わない"が"配当のある”優先"株式"で、普通株への転換もできません。

東芝メモリのキーポイント

今回の東芝メモリ買収のキーポイントについて見て見ます。

1.東芝メモリの業績

2016年度は、売上8972億円で営業損益1866億円と稼ぎまくっています。

東芝メモリは、NAND型フラッシュメモリやSSDを手がけています。中でもNAND型フラッシュメモリは、東芝が生みの親でもあり、世界シェア2位となっています。

NAND型フラッシュメモリやSSDは、スマートフォンやデータセンター、パソコンなど様々な場所で使われていますが、中でもデータセンターでの需要が爆発的に増えており、好調です。

今後も伸びるとされていますが、メモリを始めとした半導体産業は、ボラティリティが大きく、儲かる時は儲かりますが、冷え込むと一気に冷え込みます。そして、巨額な投資が毎年必要な領域でもあります。

2.買収額

トータルの買収額は2兆円ですが、エクイティについては9845億円とIT4社から社債型優先株の4155億円で1兆4000億円、デットについては銀行からの6000億円です。

ただ銀行からのデットと社債型優先株の合計1兆155億円は利払いが発生します。

IT4社について社債型優先株にした理由は、全てデットでやると設備投資を盛んに行うメモリ事業としては足を引っ張りかねないためです。

3.議決権

議決権はHOYAと東芝で50.1%と日本資本で過半数を保有しています。日本資本が過半数を保有することには経済産業省がこだわっとされています。

ただ東芝は、拒否権を持っていはいるものの過半数は持っていません。その代わり、HOYAが入っているのがとても興味深いです。

出資額が一番大きいSK Hynixは、あくまでもBain CapitalのSPCを通したエクイティと転換社債による出資であり、10年間は議決権が15%までとなっています。これは、世界の独占禁止法を考慮したものです。

SK hynixは、NAND型メモリで世界シェア9.6%であり、東芝メモリの株式を多く持ってしまうと足すと27.9%になってしまい、審査が通らなくなってしまいます。(ちなみに、Bainと争ったWestan Digitalは17.7%となりもっと審査が通らなくなってしまう可能性があります。)

IT4社については社債型優先株のため、議決権はありませんし、普通株。議決権がなくても投資したのは、メモリが巨額な投資が必要な事業であり、競合となるサムスン電子が巨額な投資をしています。すると、サムスン電子に依存することになってしまうのでそれを避けたくて投資しています。

このように、日本政府・規制当局・銀行・競合など様々な利害関係者に気を使った議決権の構成となっており、これをまとめ上げたBain Capitalはさすがとしか言いようがありません。

ただ一方で、資本関係が複雑になっているため、上場はできると思いますが、上場をする際に色々揉めそうではあるなと思います。

4.融資

銀行が6000億円融資しますが、この融資も興味深いと思います。

要するに、東芝には融資しないが、東芝から分離した東芝メモリなら融資するよと。

粉飾した企業にこんないい事業を預けている方がリスクだと考えたのではないでしょうか。

いかがでしたでしょうか。

様々な利害関係者に気を使った上で、議決権にとても拘った資本構成となっています。その結果、HOYAが一番おいしいディールとなりそうです。

ただ正直、東芝が40%も握ってしまっており果たしてうまく成長させ続けることはできるのか?そして、3年後である2020年を目処にIPOする予定とありますが、果たしてできるのか?

取締役がどうなるのか、そしてしっかりEXITができるのか?とても楽しみです。

アプリでもっと便利に

© 2016-2025 Strainer