ロードスターキャピタルが新規上場!(ソーシャルレンディングとして初!)

ロードスターキャピタルの新規上場が承認されました。

ロードスターキャピタルと聞いてもあまり馴染みがないかもしれませんが、不動産投資と「Owenersbook」という不動産に特化したソーシャルレンディングを手がけています。

そして、ソーシャルレンディングを手がける企業が上場するのは初めてであり、マネーフォワードと並んでFinTechのIPO1号案件です。

上場企業で手がけている会社もありますが、未上場のソーシャルレンディングを手がけている会社が上場するのは初めてです。

想定価格は90.7億円、PSRは1.94倍、PERは20倍です。

FinTechの1号案件であり、ソーシャルレンディングも1号案件であるものの、売上の大半が不動産投資となっており、PERは低めとなっています。

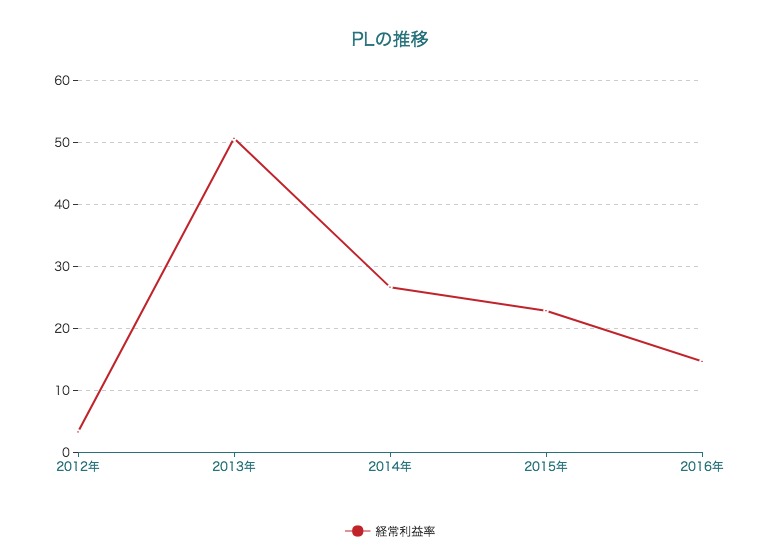

PLの推移

まず、PLの推移を見て見ます。

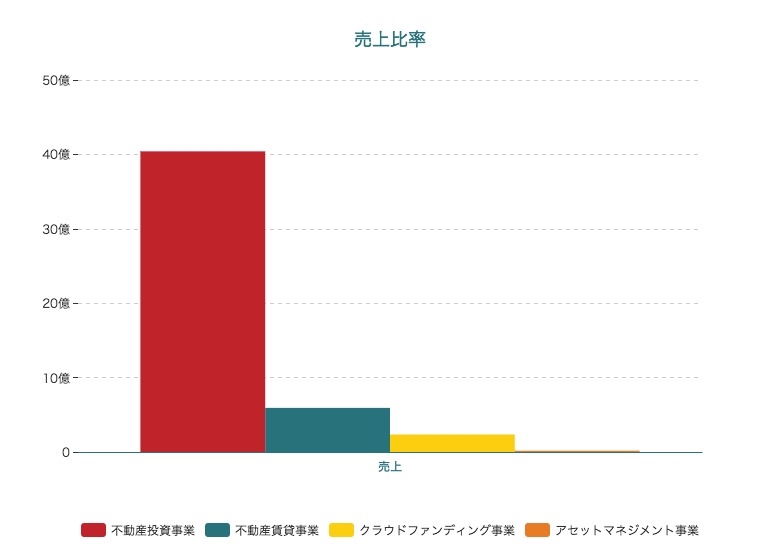

売上の8割が不動産投資となっており、長らく黒字になっています(綺麗…)。

不動産投資・賃貸事業について

不動産投資・賃貸事業では、12のビルを保有していますが、これらのビルを売買していたり、賃貸にしたりしています。(創業5年ですごい)

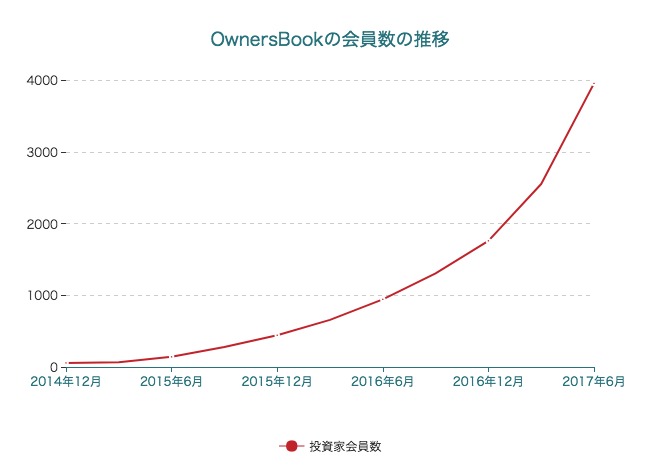

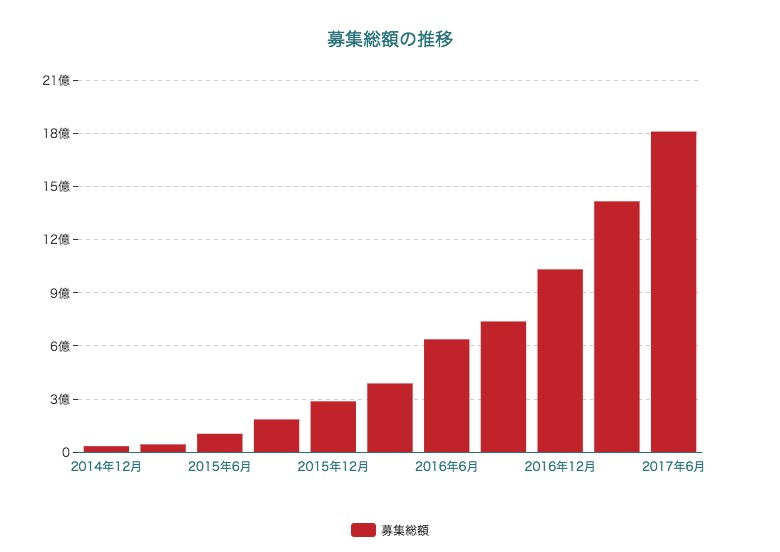

クラウドファンディング事業(OwnersBook)について

2017年1月から一気に会員数が増加しており、それに伴い募集総額も伸びています。

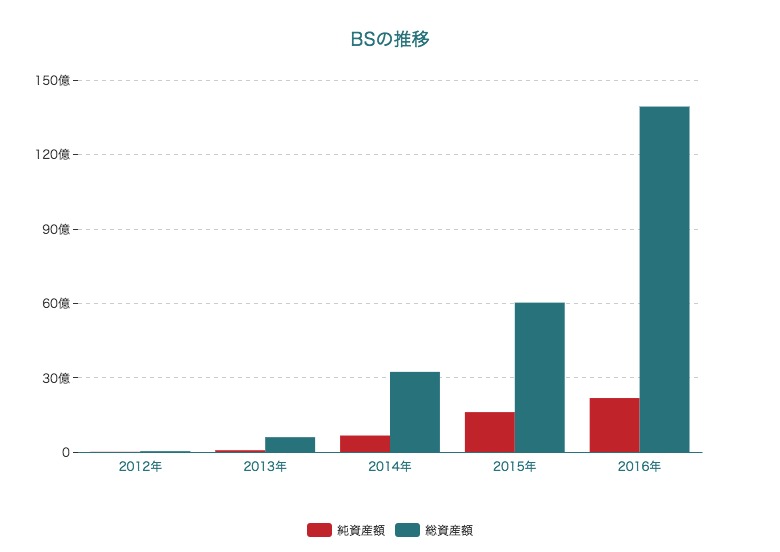

BSの推移

ロードスターキャピタルのような不動産投資会社の場合、BSがとても大切になります。

なぜなら、不動産投資の場合レバレッジを効かせることで、運用額を増やし、利益を増やしているためです。

リスクについて

ロードスターキャピタルのリスクの中でも気になるリスクが、大きく2つあります。

まず、景気の変動による不動産市況の悪化です。

サブプライムショック以前、不動産投資会社やリクルート・大京出身者によるマンションデベロッパーが複数生まれ上場しました。しかしサブプライムショックによっていくつかが倒産や上場廃止になっています。(ダヴィンチホールディングスやアーバンコーポレーション、日本綜合地所など)

現状は景気が良いため、不動産が売却しやすいものの、景気が悪化すると不動産市況も崩れてしまい、デットが返せなくなってしまう可能性があります。

ただ、ロードスターキャピタルの経営陣は、不動産投資で15年以上の経験を積んでおり(サブプライムショックも乗り越えてる!)、あまり無茶なことはしていないとも思っています。

次のリスクが、ソーシャルレンディングが微妙な境界線に立っていることです。

ソーシャルレンディングを行うには、貸金業と第二種金融商品取引業という二つの資格が必要です。ロードスターキャピタルはもちろん両方を登録していますが、法的に懸念すべき問題として、貸金業が借主の保護している一方で、第二種金融商品取引業が投資家の保護をしているところです。

第二種金融商品取引業では、投資家にできる限りの情報を与えなければいけないことになっています。そのため、投資家から集めたお金を貸付先の情報については、できる限り開示しなければいけないのですが、貸金業によって借主が保護しなければならず、全てを開示することができません。そのため、投資家保護が曖昧に形になってしまい、投資家から訴えられてしまう可能性があります。

また投資家は、複数の債権をファンド化したものに対して投資を行っています。ファンド化したものに投資しているのは、1つの債権にだけへの投資家が貸金業を取らなくてはいけなくなってしまう可能性があるためです。

ただ、これも法の解釈が変わってしまうことで投資家が貸金業を必要になった場合、ソーシャルレンディングは続けられなくなってしまいます。

非上場株式

本日上場したマネーフォワードと似たPFM(家計簿アプリ)のスマートアイディアに出資しています。

その株式の評価額が1000万円のようです。

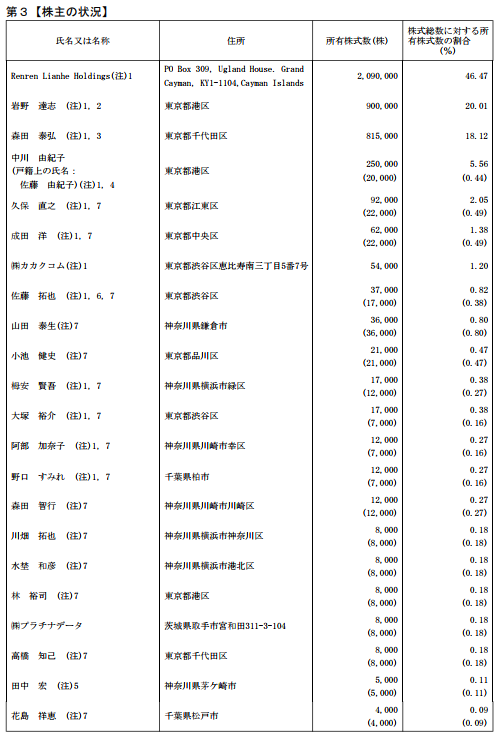

株主構成

中国のレンレンが筆頭株主になっています。(めずらしー)

いかがでしたでしょうか。

マネーフォワード並んでFinTech1号案件、そしてソーシャルレンディング1号案件として上場しますが、不動産投資会社としての評価でPERは低めとなっています。

ただ、ソーシャルレンディングの「Owenersbook」は、数多あるソーシャルレンディングの中でも良い商品を扱っており、ポテンシャルは高いのではと思っています。

アプリでもっと便利に

© 2016-2025 Strainer